仕訳 だけだと不都合なことがある

9章までで通常の業務で発生するであろう取引と仕訳をいろいろ学習してきました。

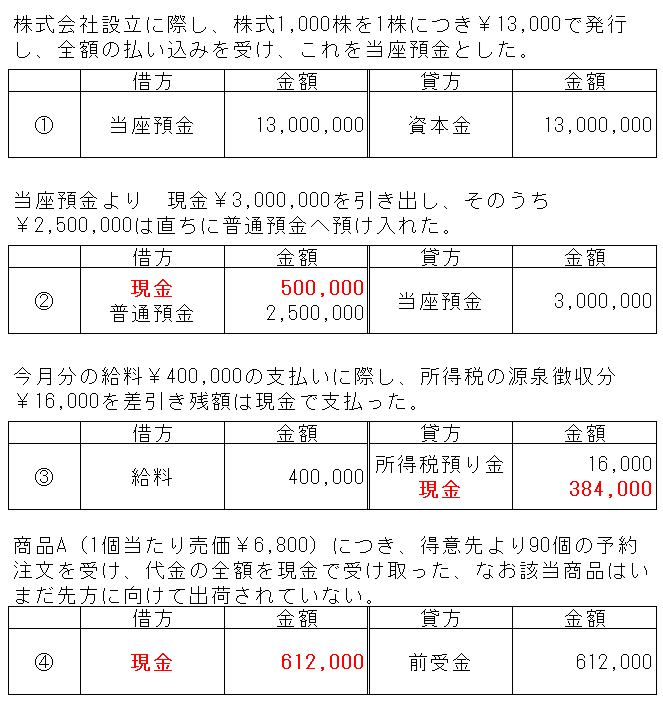

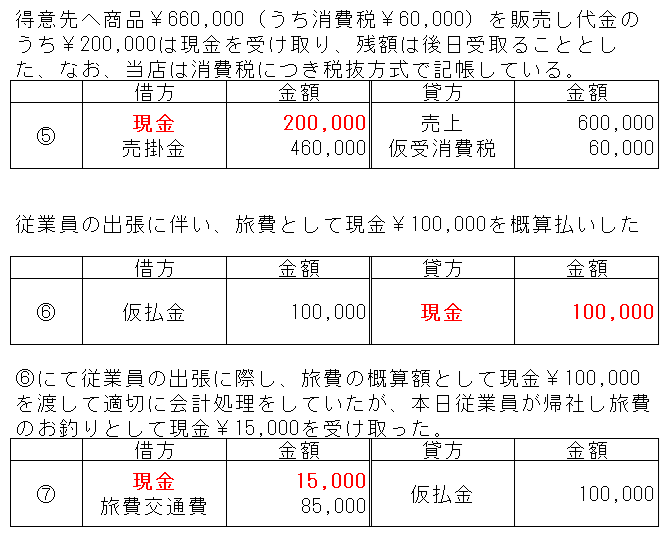

下記に例題とその仕訳を表示します。(問題の番号は無視してください)

上記①~⑦の仕訳を一覧表示したらこうなります

※ ヒントとして「現金」を赤色表示しましたが、ここで(で、結局現金は今いくらあるの?)

と、聞かれたらどうでしょう?

・えーーっと、現金は ←借方 で入金で 出金は 貸方→ だから、、、、、

50万入って、38.4万出て、61.2万入って、、、、、

大変ですよね、また実際は仕訳の数も多いし何より「現金」だけではなく 使われている勘定科目全部が(で、今の残高はいくらなの?)を答えることができるように、まとめておく必要があります。

今まで学習してきたのは(仕訳)で実務では(仕訳帳)という帳簿に記入します。

(仕訳帳)は、すべての取引が日付順に記載された帳簿です。(仕訳帳は1種類しかありません)

そして(仕訳帳)に書いたらすぐに(総勘定元帳)という帳簿へその取引内容を書き写します、

この作業を(転記)といいます。

(総勘定元帳)は使用されている勘定科目の数だけ存在します。

(仕訳帳)(総勘定元帳)の2つを(主要簿)と呼びます。(主要簿)以外は(補助簿)と呼ばれます。

※これら帳簿については、ほかにもたくさんあるので(主要簿・補助簿)とも別の章で詳しく学習します。

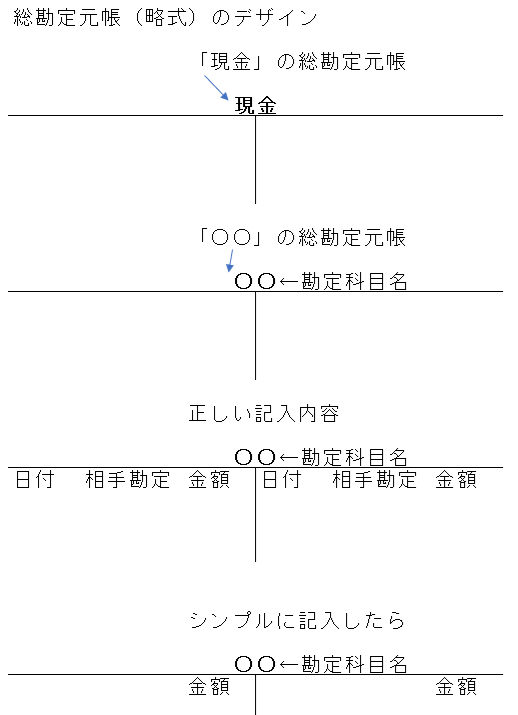

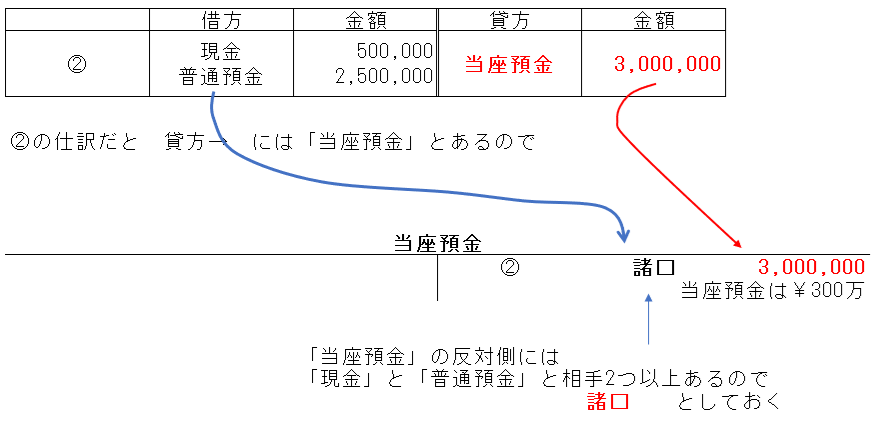

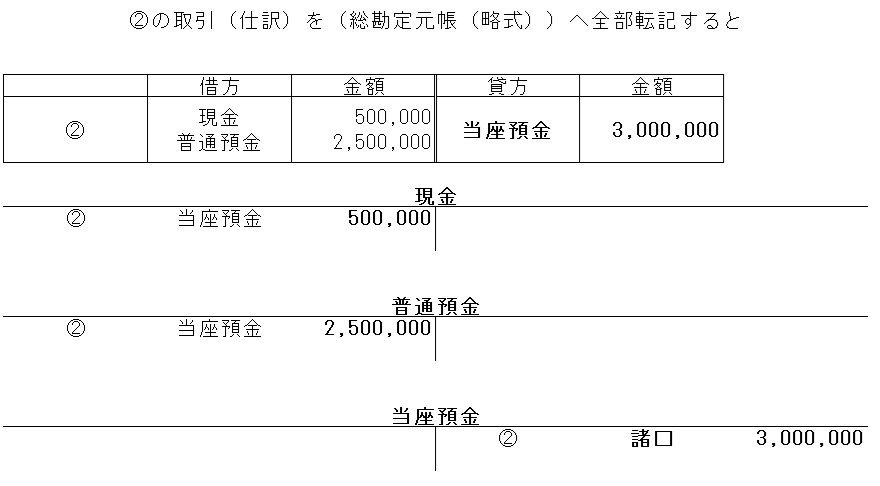

実際の転記の方法は以下の考え方で行います

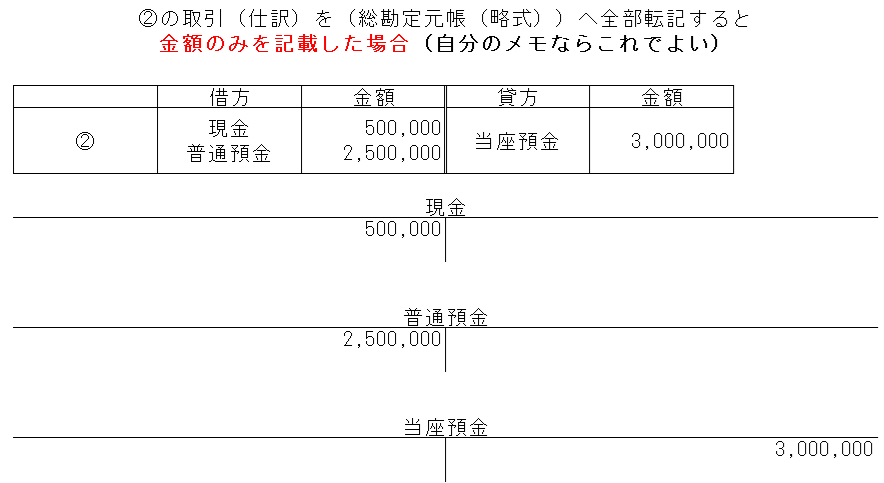

上記のように(日付)(相手勘定)(金額) を正しく記入するのが本来の姿ですが、設問内容や自分のメモ書きでは、以下のように 金額のみ を記載してもよいです。

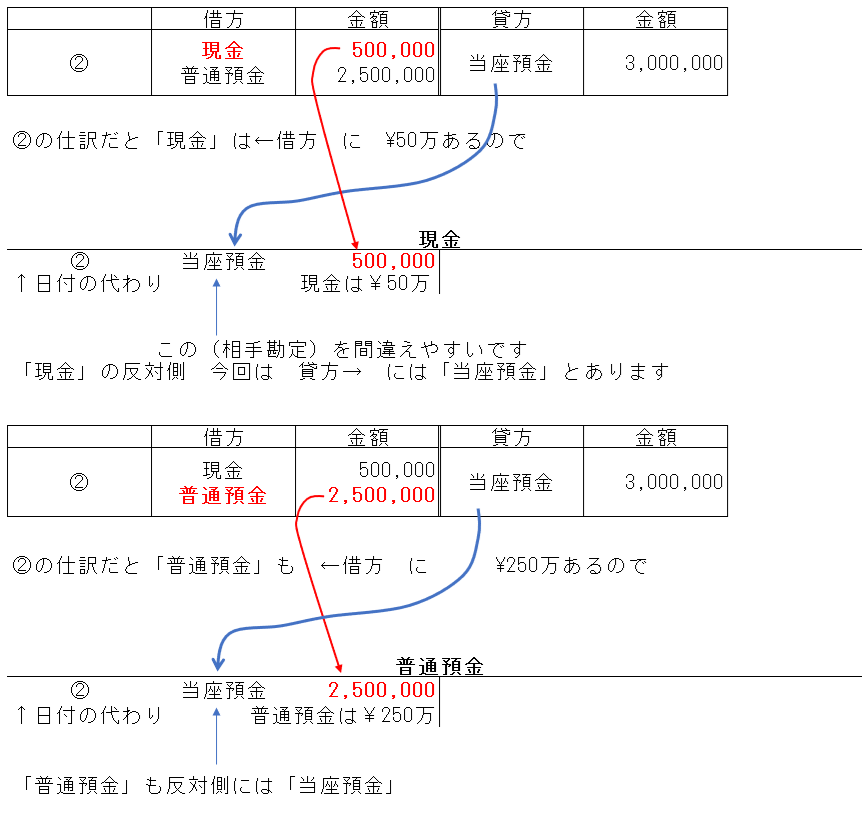

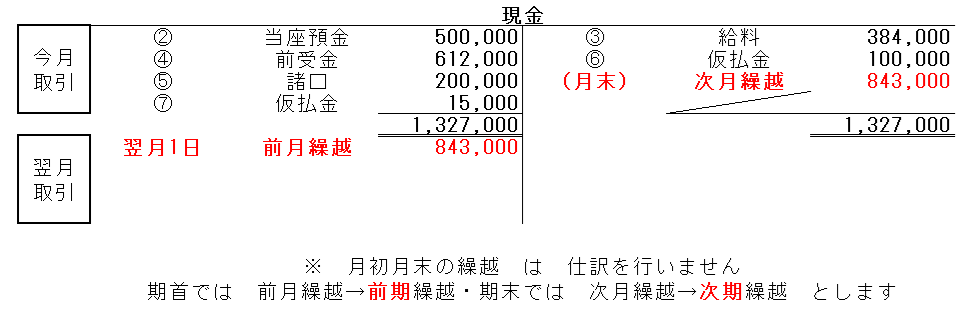

では、下記の仕訳から「現金」のみを(総勘定元帳)へ転記したものをご確認ください。

「現金」は資産なので 増えた(入金)ら ←借方 減った(出金)ら 貸方→ でしたね

そのルールに照らし合わせると入金は②④⑤⑦で 合計¥1,327,000の「現金」入金

出金は③⑥で¥484,000 の出金となり、

入金¥1,327,000-出金¥484,000=残り¥843,000 となります

そして、その残り¥843,000は。来月に使うので(来月へ送る)というイメージで

次期繰越 ¥ 843,000 と 貸方→ へ記載します。

次月繰越 は 勘定科目ではありません、また仕訳も行いません。

そして上記の 次期繰越¥843,000 は翌月からすると 前月繰越¥843,000として

「現金」勘定の ←借方 へ記載します。(これも仕訳はありません)

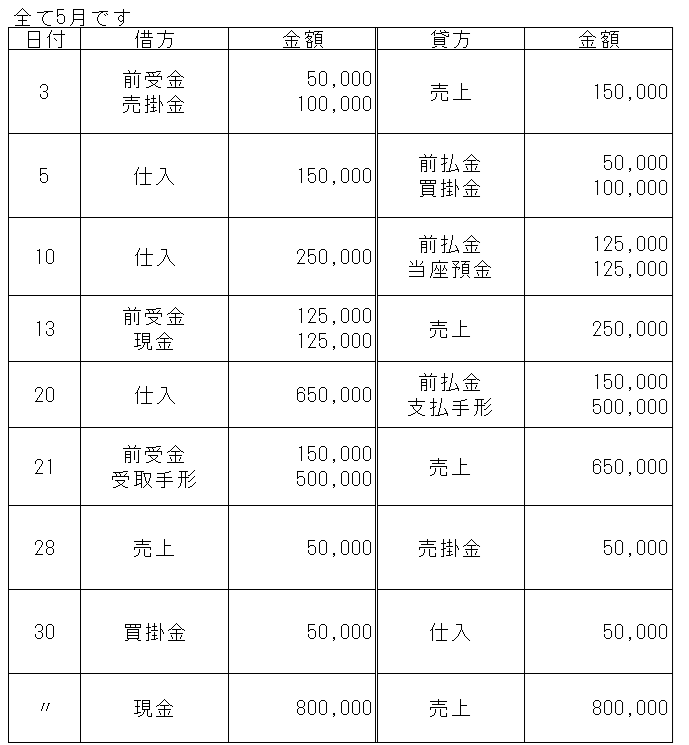

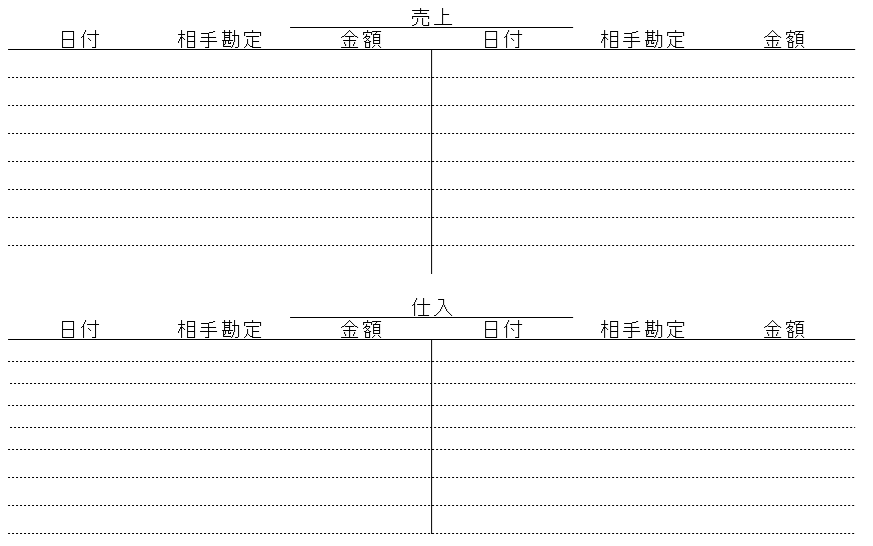

次の取引(仕訳)から「売上」「仕入」を転記してみましょう

下記「売上」及び「仕入」の総勘定元帳(略式)、、、{Tフォーム とか T勘定とか言われます}

を仕訳から転記を行い完成させてみましょう。なお月末月初の繰越や、最終行への合計金額記入は不要です。

※解答欄の行が余っても大丈夫です。

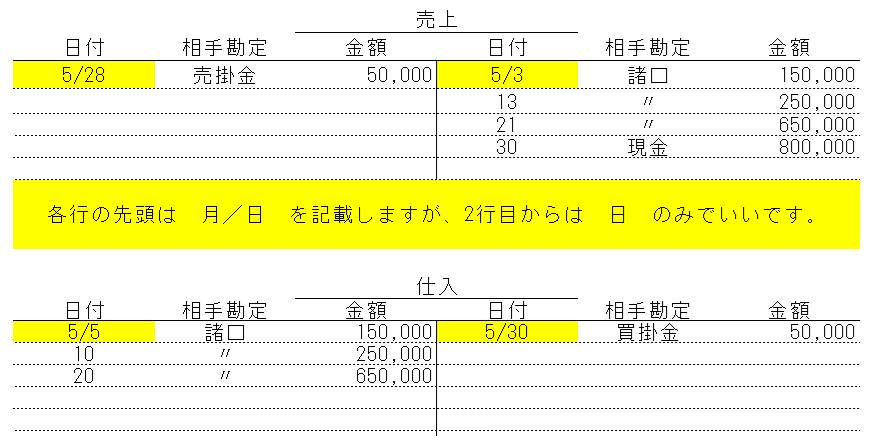

解答例です

※仕訳において相手勘定が2つ以上の場合は 諸口 として処理します。

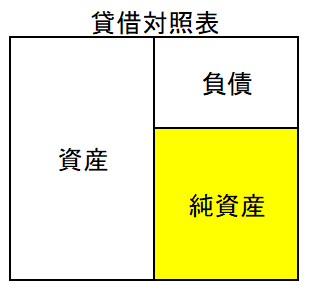

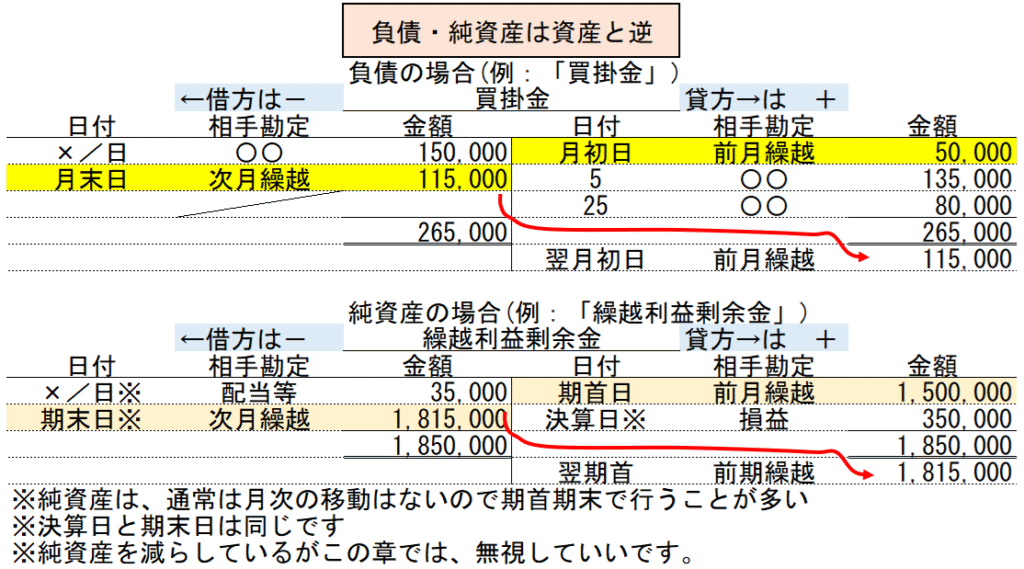

各勘定グループの借方・貸方の関係

貸借対照表のグループ(資産・負債・純資産)の場合

※ これら↑の3つは(前月繰越・次月繰越)の位置が逆になっていることも確認できます

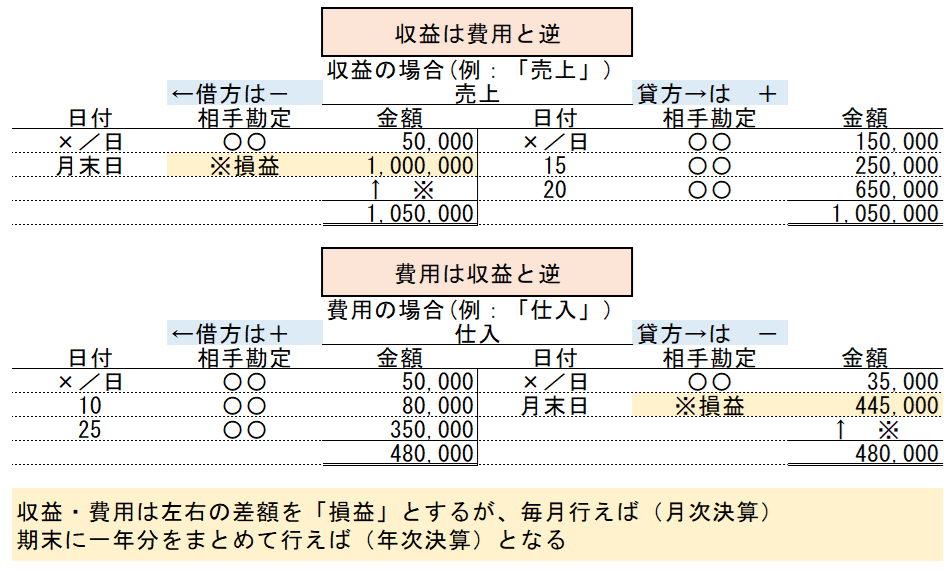

損益計算書(費用・収益)のグループ

※損益 については(決算)の章で詳しくご紹介いたします。

今回はここまでです。お疲れさまでした。

簿記のお話 10-② 試算表 へ進む

簿記3級の総合目次のページです へ戻る