※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

先の10-①章では、(仕訳)→転記→(総勘定元帳)と流れることによって。

(仕訳帳)で、日付ごとのすべての取引

(総勘定元帳)で、各勘定科目ごとの取引と残高がわかることをご紹介しました。

「現金」だけ「売上」だけ(今いくら?)の場合は、その元帳を取り出して調べればよいのですが

(で、今月は全体的にいくら?)と聞かれた場合、すべての(総勘定元帳)を調べなくてはいけません

それだと大変なので(1枚の紙に今月の各総勘定元帳の内容をまとめて、一度に確認できるようにしよう)と作成するものが。(試算表)と呼ばれるものです。

※試算表 =Trial Balance で T/B とも呼ばれます

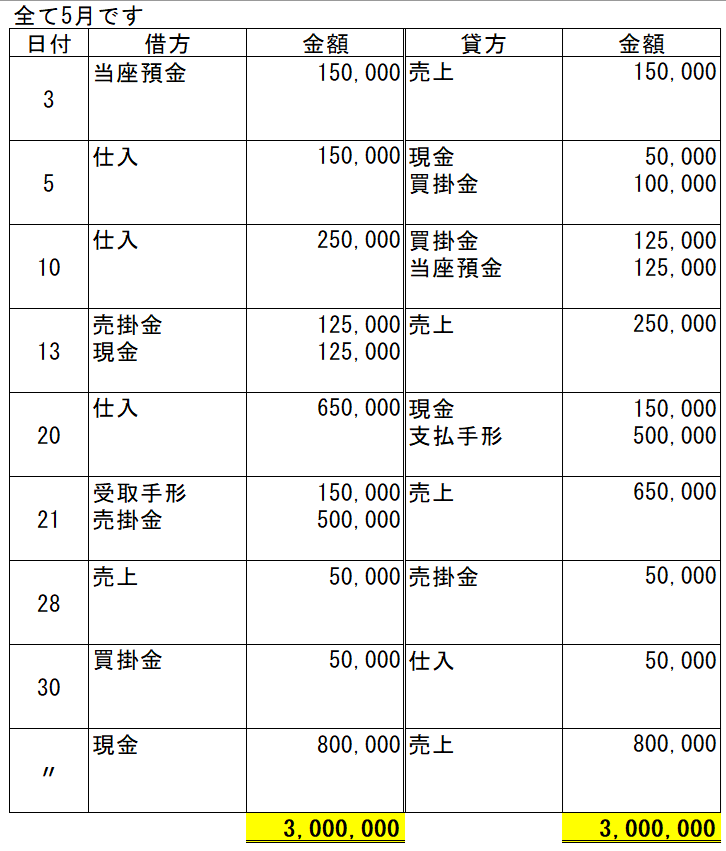

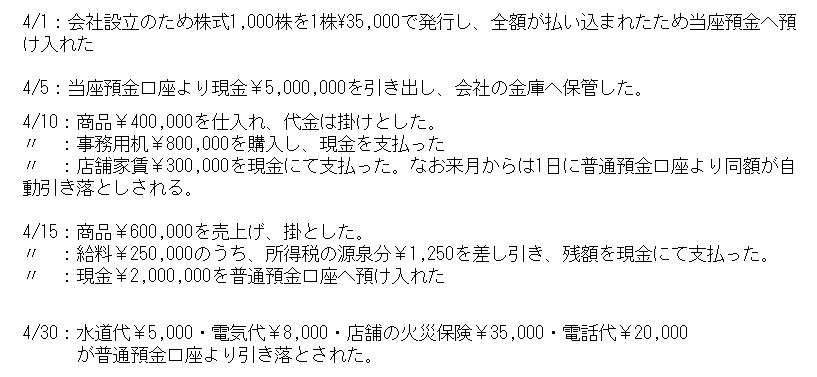

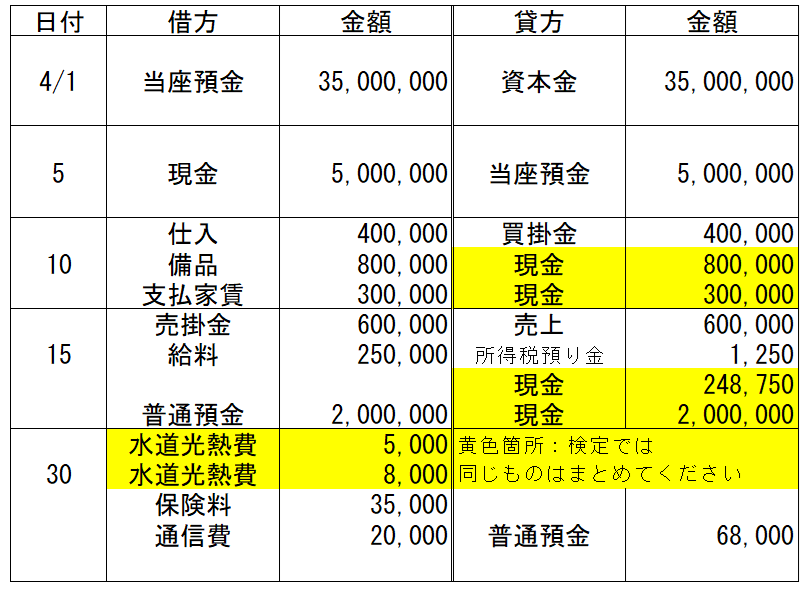

10-①章で使った取引を再度表示します(一部内容変更有)

※今回は学習の都合上 最後に金額の合計を表示しました。

仕訳なので当然 借方貸方の金額は一致しています←これ大事!

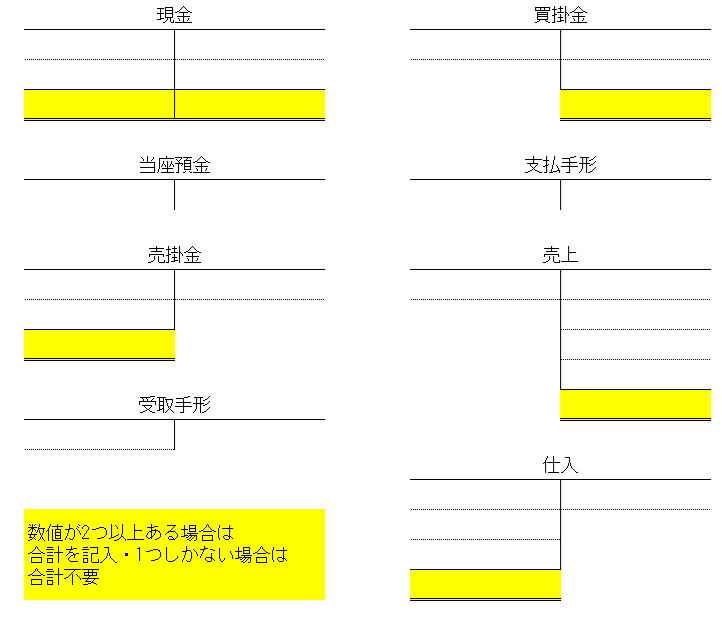

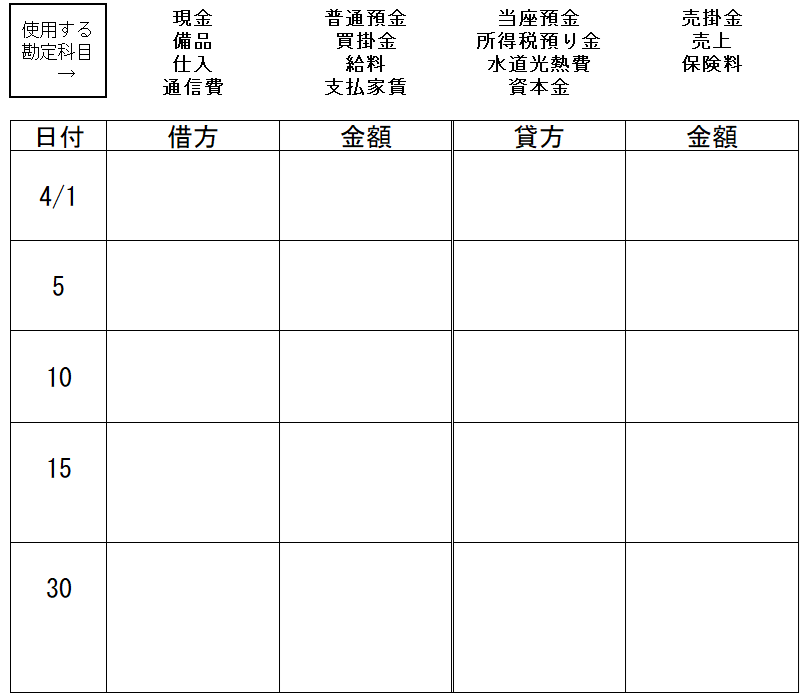

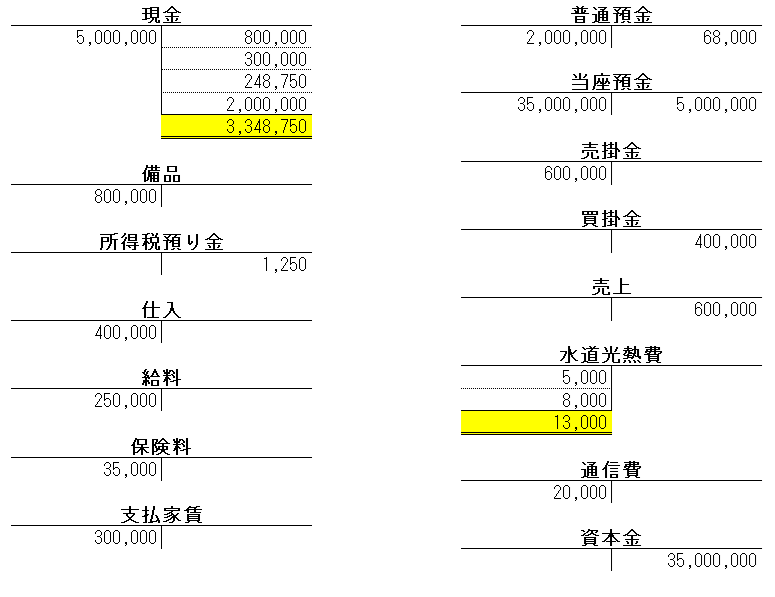

前章の復習を兼ねて、すべての勘定を転記してみましょう。

※日付・相手勘定は省略し、金額のみを転記し、合計金額まで記入、(繰越)は不要です

完成例も下の方にあります。

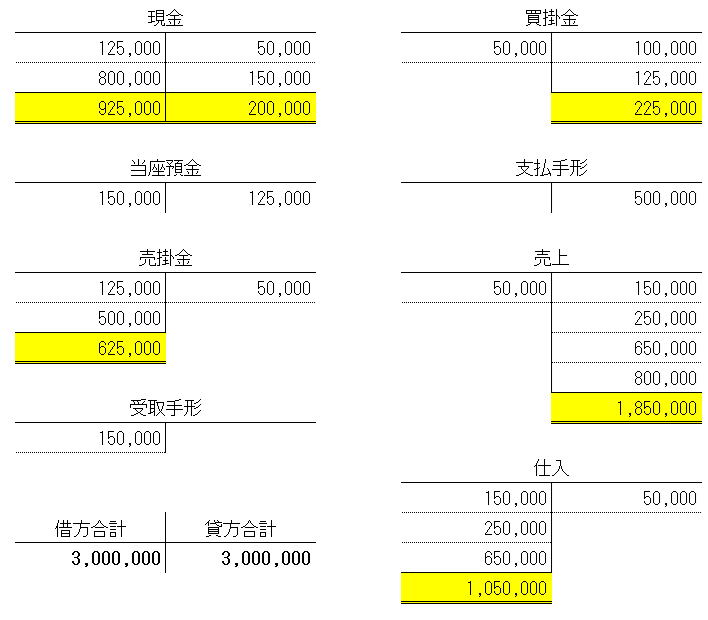

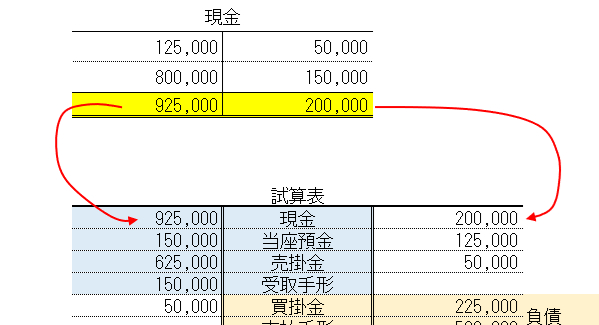

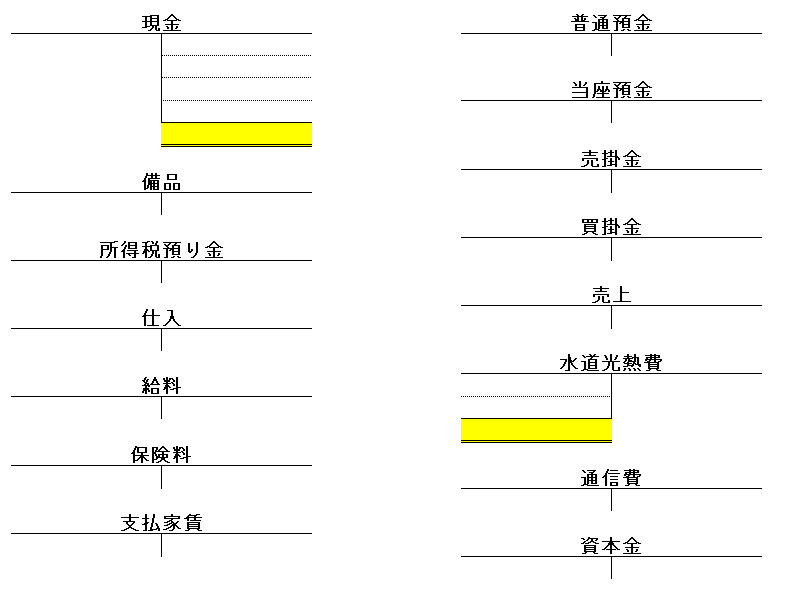

そしてこの仕訳からすべての勘定科目を各総勘定元帳へ転記したものがこちらです。

※正しく転記できている場合は ←借方・貸方→ の各合計は仕訳の合計と一致します。

これにより(転記)のミスをある程度チェックできます。

※あくまで金額の右左のチェックであり科目誤り:例えば「現金¥5万」を「当座預金¥5万」と誤って転記しても合計は変わらないため ある程度のチェック としています。

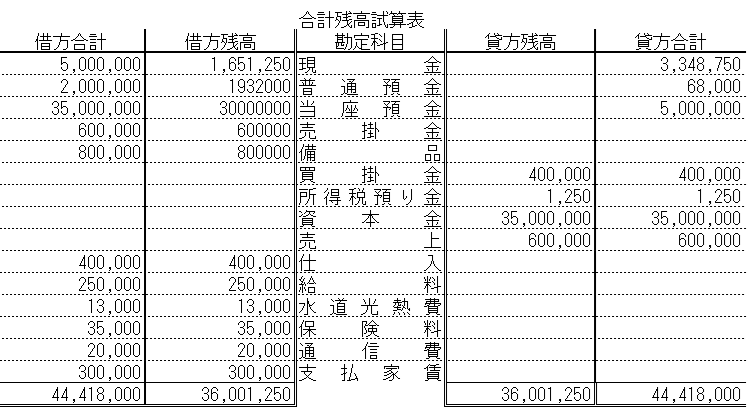

↑実務では、このままでは総勘定元帳が8冊保管されて、バラバラに(各勘定の元帳ごとに)調べなければいけません

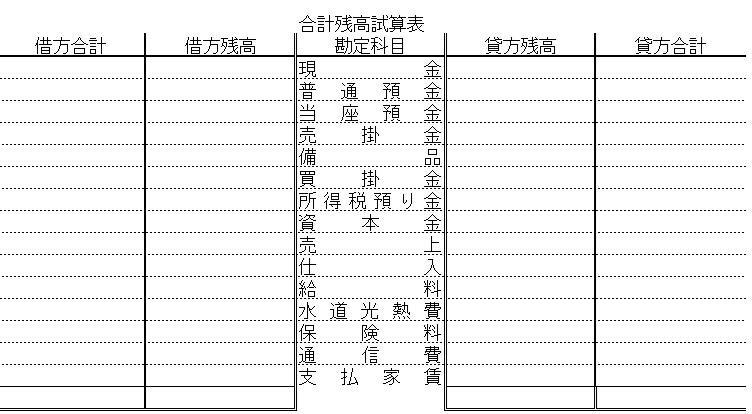

そこでこれらをまとめたものが今回のタイトルである (試算表)となり、以下にその例を示します。

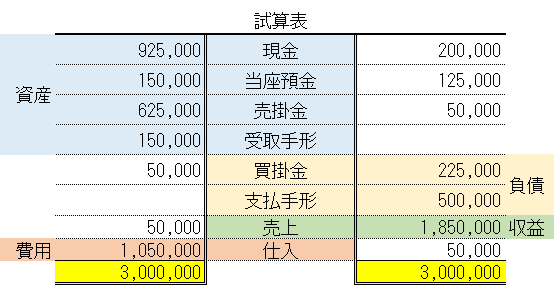

※原則として上から(資産)(負債)(純資産)(収益)(費用)の順で記載します

{今回は(純資産)はありません}

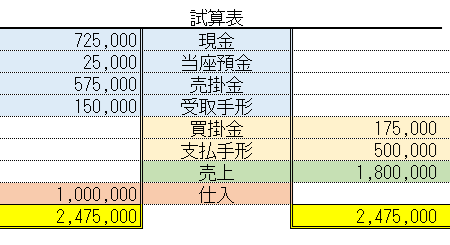

この試算表は{各勘定の合計を ←借方・貸方→ の両方にそのまま記載}しています

この形を(合計試算表)といいます。

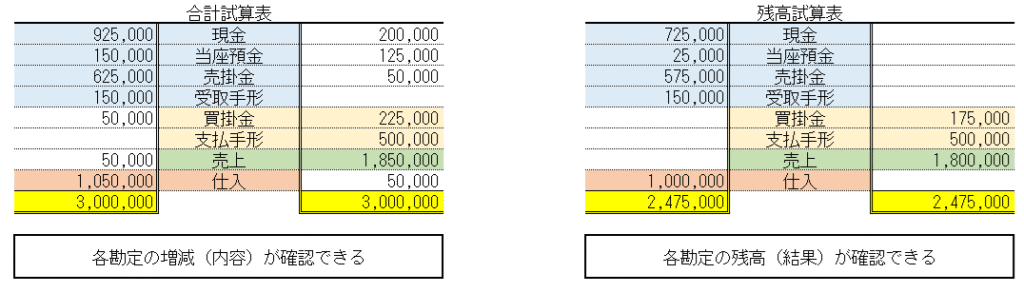

ところで 上記「現金」を例にとると(つまり¥92.5万入金があって・¥20万出金だから結局¥72.5万の入金(増加)ってことか)と考えられます、そこで各勘定の ←借方・貸方→ を相殺し、残高のみを記入した試算表もあります。これを(残高試算表)といい、下記のようになります。

※「現金」を例にとると ←借方合計¥925,000 ・貸方合計→¥200,000で

差引残高は←借方に¥725,000 となり、それを記載しています。

※資産・費用 は ←借方残高 となり(1部例外有)

負債・純資産・収益は(例外なく) 貸方残高→ となります。逆に残高が発生した場合は

①試算表への転記が間違えている(または電卓「計算」誤り)→②元帳への転記が間違えている→③仕訳が間違えている の順で原因を見つけていくことが可能です。

※先の(合計試算表)でも各勘定の左右の差額を調べると同じ現象となります。

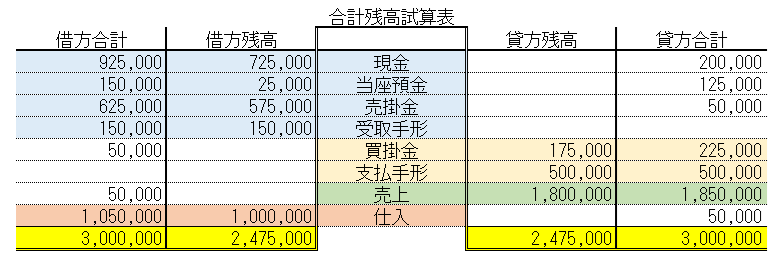

このように(合計試算表)(残高試算表)ともに長所短所があるので{じゃぁ合体させよう}と生まれたものが(合計残高試算表)です。

※検定で(試算表作成)の問題が出た場合は(合計試算表)(残高試算表)は形が同じなので注意してください。

下記の取引を①仕訳を行い→②各勘定へ転記し(金額のみでよい)→合計残高試算表を完成させてください。

答え

いかがだったでしょうか?仕訳→転記→試算表作成 と手間がかかります、またこれだけ同じことをあちこちに書き写すと、どうしてもミスが発生しやすくなりますが複式簿記(今学習しているものです)の場合必ずどこかでミスがばれますし、またその原因もわかります(探すのは大変ですが)、実務では、10章で行った、仕訳→転記→試算表 までは会計ソフトで一発完成ですが、

とても大事なことは(仕訳が正しいかどうかは会計ソフトは判断しない)のでやはり簿記の知識は必要なものと考えます。

では、今回はここまでです。お疲れ様でした。

簿記のお話 11-① 決算(決算整理)修正記入と現金過不足、当座預金の処理 へ進む

簿記(日商3級中心)のページ(目次)へ