第7章では(税)を大きく3つに分けて学習します。

前の章では「租税公課」と「法人税等」についてご紹介しました。

ここでは3つ目の税「消費税」について学びます。

利益にかかわらず、(売上等)に発生する「消費税」

前回(7章)で

・租税公課←(費用)の部で、収入印紙や固定資産税など

・法人税等←会社の利益に対して発生

そして今回

・消費税←(収益)や(費用)に対して発生

記帳の仕方は(税込み)と(税抜き)の2通りある

※消費税は一般的に(10%)といわれていますが、厳密には

国税分:7.8% と 地方消費税:2.2% での10%という意味ですが

通常は上記のように区別せず(10%)で記帳しています。(税務署用の書類では分けて書きます)

(税率は2025年4月現在です)

※対象のモノによっては(軽減税率として8%)6.24%+1.76%のモノもありますが、検定ではそこまでは問われていないようです。

例① (仕入等の場合)

商品¥10,000(税別)を仕入れ、代金は消費税10%とともに掛けとした。

↑このような場合の仕訳は↓こうなります

11,000※←本体¥10,000+消費税¥1,000です

今回のように「仕入:11,000」と「仕入(費用)」を 消費税を含んだ金額 としています。

この方法を(税込み経理)とか(税込み方式)といいます。

例②(売上の場合)

商品¥15,000(税別)を売上げ、代金は消費税10%とともに掛けとした。

(同様に 税込み方式 としてみる)↑このような場合の仕訳は↓こうなります

16,500※←本体¥15,000+消費税¥1,500です

※書き方(仕訳)は今までと同じです、

つまり(普通に税込み経理で記帳していた)わけです。

税抜方式の仕訳の方法(書き方が変わります)

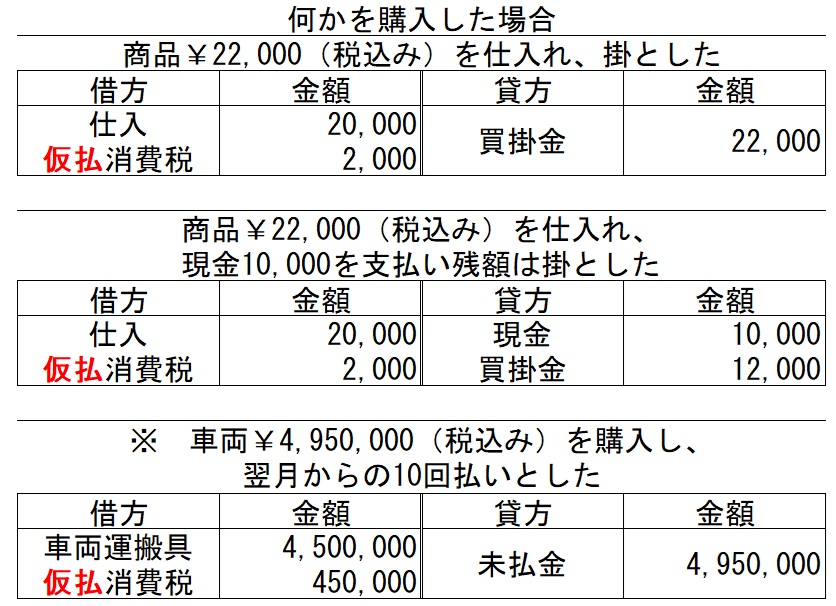

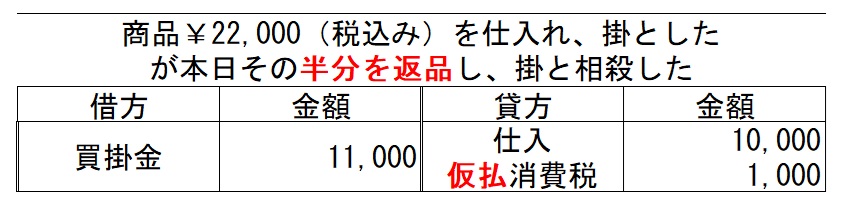

例③ (仕入等の場合)

商品¥10,000(税別)を仕入れ、代金は消費税10%とともに掛けとした。

(仕入)本体¥10,000と(仮払消費税)¥1,000と 分けて書きます

今回のように「仕入(費用)」と「仮払消費税」を別々に記載 としています。この方法を(税別経理)とか(税抜き方式)といいます。

例④(売上の場合)

商品¥15,000(税別)を売上げ、代金は消費税10%とともに掛けとした。

(同様に 税抜き方式 としてみる)

本体¥15,000 消費税¥1,500です

例③のように費用の発生の場合は、本体(税抜き価格) と 「仮払消費税」(資産)で分けます。

例④のように収益の発生の場合は、本体(税抜き価格) と 「仮受消費税」(負債)で分けます。

決算での消費税の取り扱い

その後例③・④の後、決算では ↓このような決算仕訳を行い

「仮受消費税」-「仮払消費税」=残りを「未払消費税」(負債)とし法人税同様、確定申告で納付します。 ↓納付の仕訳

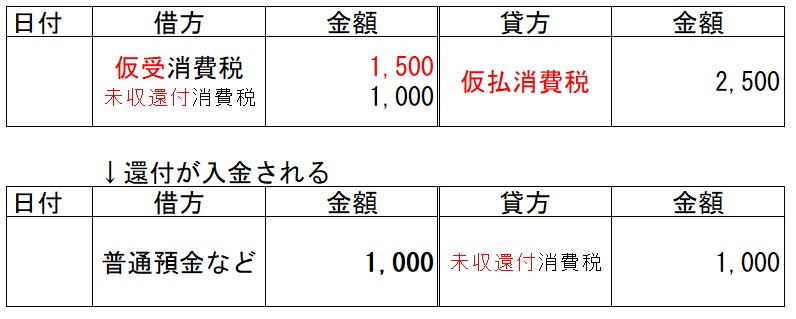

法人税同様 消費税も払いすぎたら帰ってきます(還付される)

法人税同様 払いすぎ(この場合は「仮払消費税」>「仮受消費税」の場合)

その差額を「未収還付消費税」(資産)で計上します。

以下の場合「仮受消費税」¥1,500 <「仮払消費税」¥2,500 で払った(仮払した)方が多いと

このようになります。

↑の2つの仕訳は(決算・申告)で「未収還付消費税」を計上し・その後「未収還付消費税」が入金された流れです。

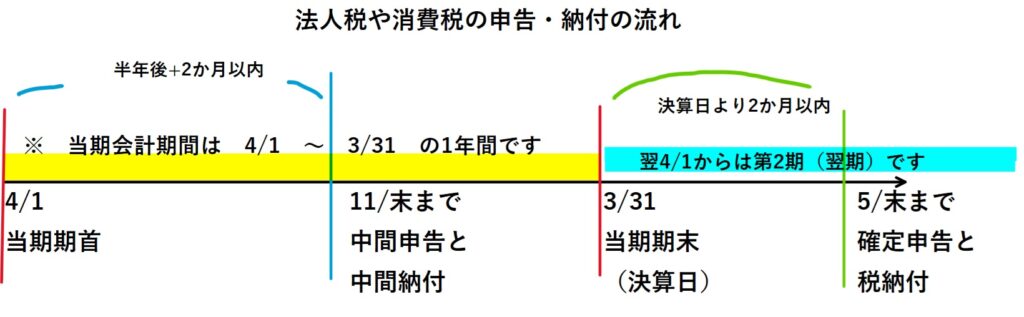

前の章でも表示した図です、ただし消費税は、(年数2回以上納付)の場合もあります。検定では納期までは問われないようです。

税抜経理のポイント(税率10%と仮定)仕入等

「仕入」(本体)+「仮払消費税」(税額) を ←借方 へ記載します。貸方→は、問に従います。

最後のように「仕入」以外にも消費税は発生しますが、検定では(消費税については、商品売買(仕入売上)のみ考慮する)の指示がほとんどです。

税抜経理のポイント(税率10%と仮定)売上等

同様に、(売った)場合は、←借方に「現金や売掛金」 で 貸方→に「売上」(本体価格)と「仮受消費税」(消費税)を記載します。

実務では「売上」以外の(何か売った場合)も消費税が発生しますが、検定では「売上」のみ消費税を考慮するよう指示されることがほとんどです。

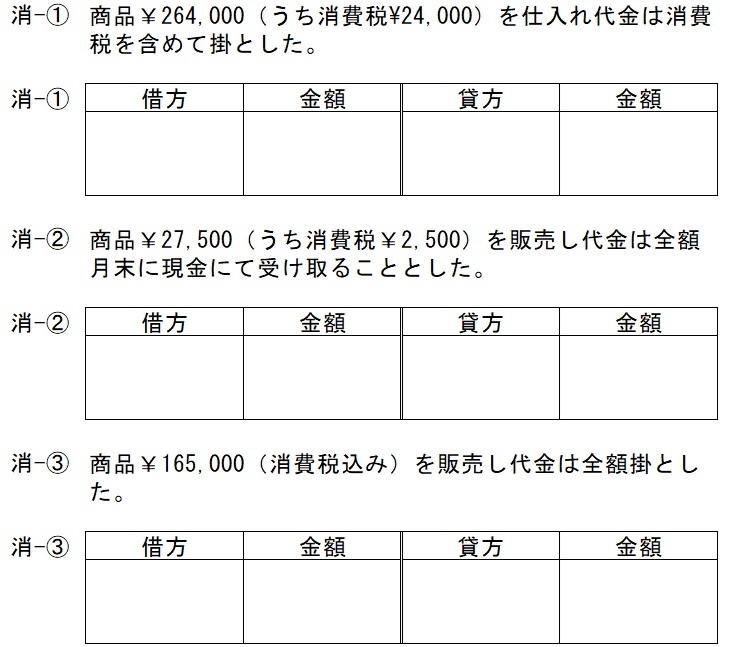

消費税(税抜経理)での練習問題

結構な頻度で出題されているようです。

※特に指示がない場合は消費税率10%で仕訳を行ってください。

①~③答えとヒント

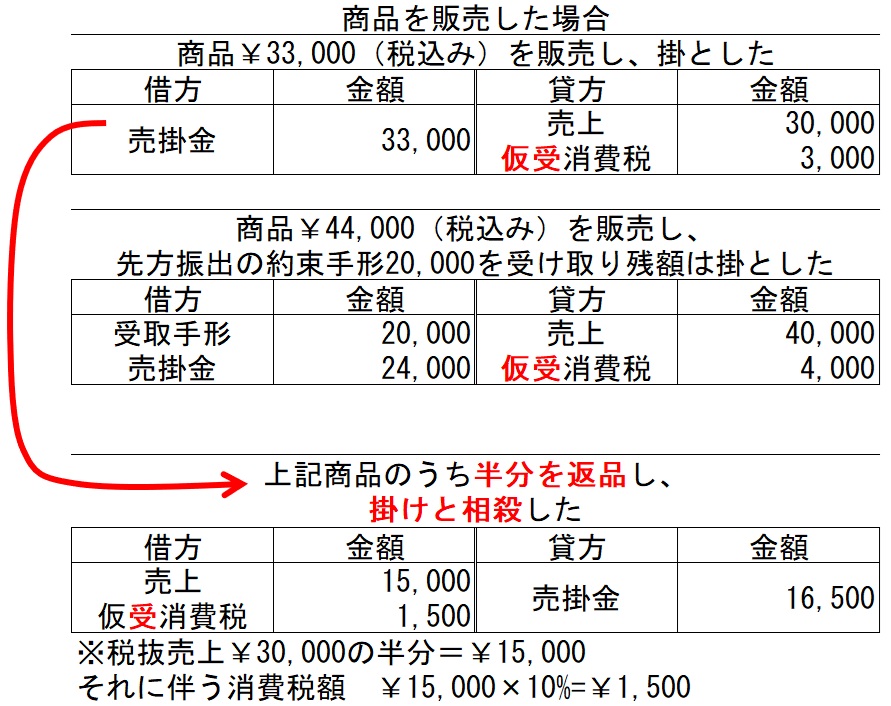

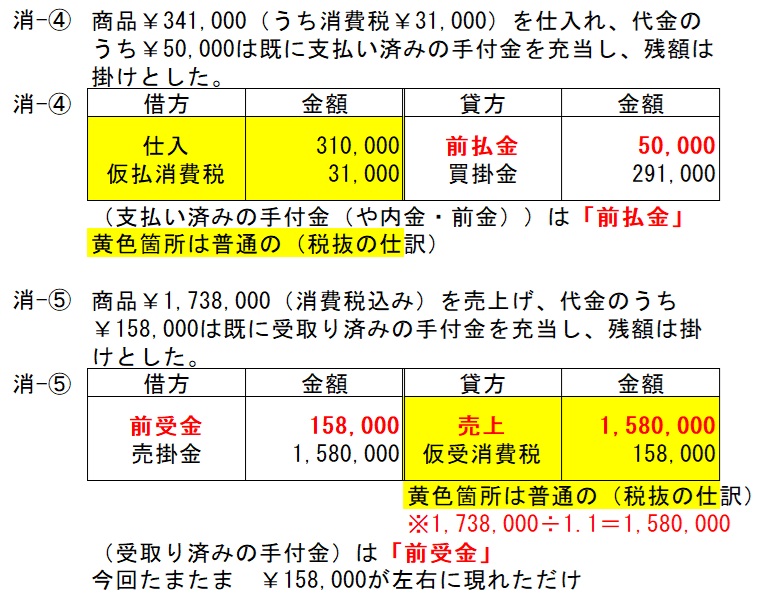

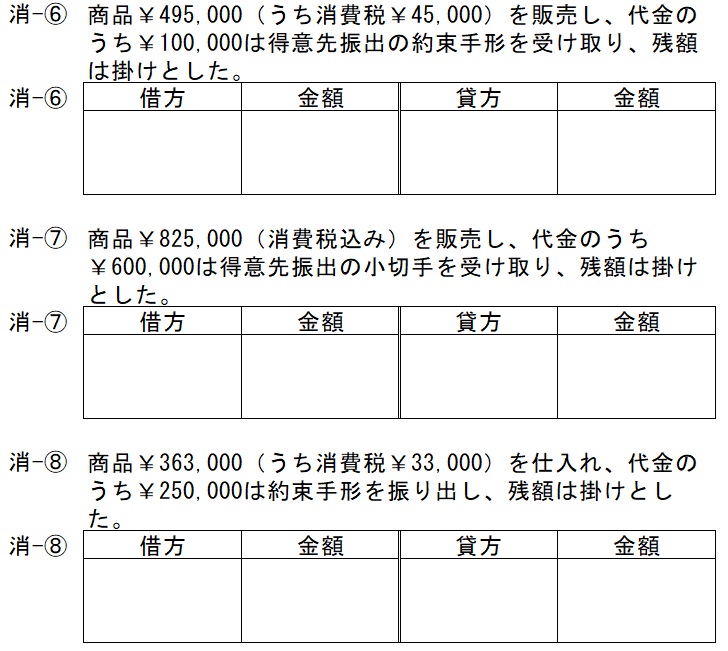

少し難しくなります

ヒント:手付金は「前受金」「前払金」(第5章の初めの方)

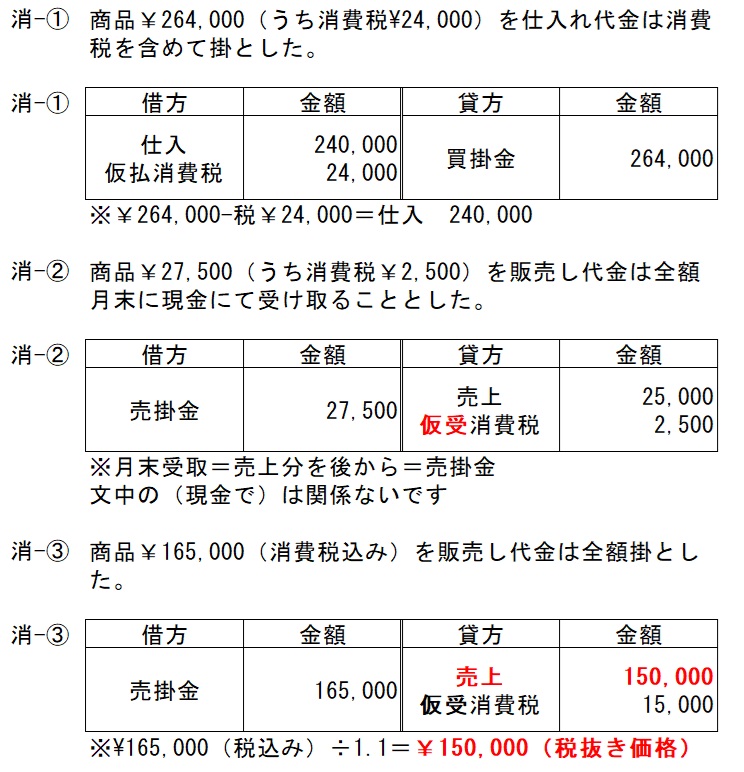

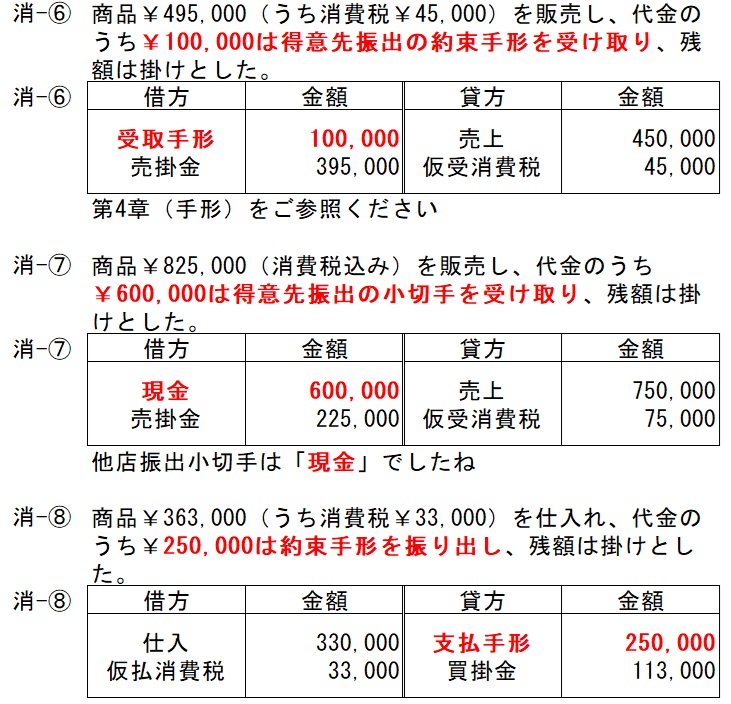

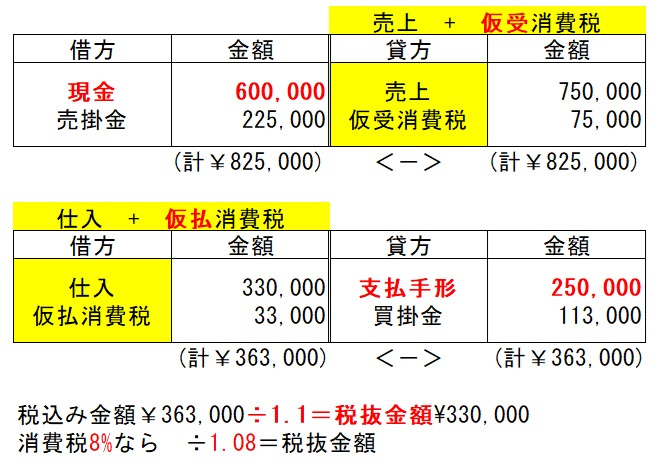

答えとヒント

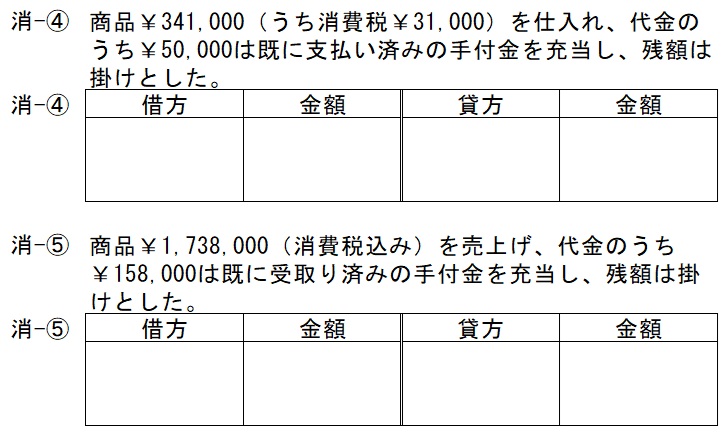

これで最後です

答えとヒント

いかがでしたか?

くどいですが

今までの章の勘定科目も使うような問いにしてみました、本検定でもこのように(複数の勘定科目を用いる)パターンは非常に多いので各種練習問題に積極的にチャレンジしてくださいね