※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

これまでは、通常の主な取引について学習しました。

今回は、(そもそも会社ってどうやって作るの?)等についてご紹介いたします。

また今回は一部日商簿記2級のお話も含めてご紹介いたします。

株式会社の設立

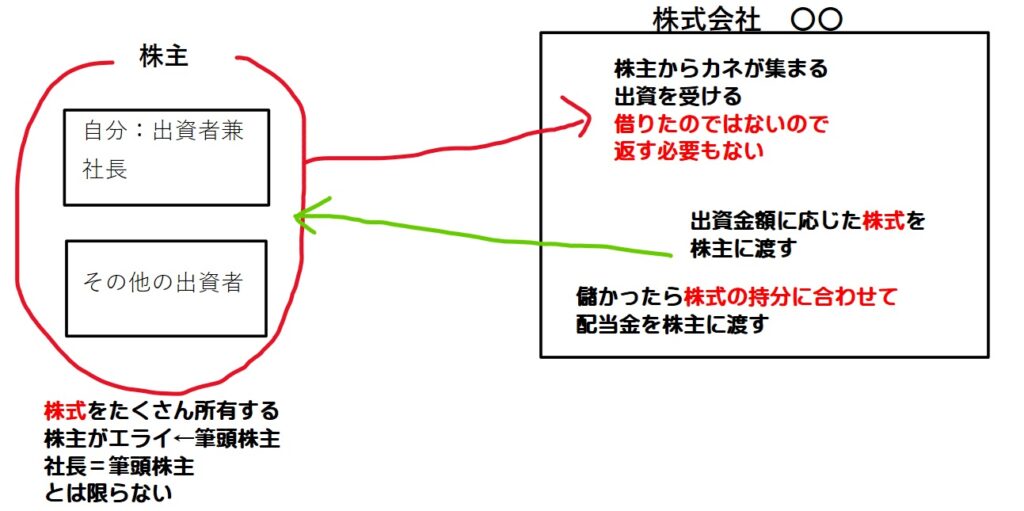

株式会社 という言葉は耳にしたことはあると思いますが、そもそもどういうものなのでしょう?

大雑把に紹介すると(商売をするのにカネが必要だが、そのカネをみんなで出し合ってもらい、カネを出してくれた人には、その分の(株式)を渡して会社の運営等に参加してもらう)といったところでしょう。

※株式会社等は(法人)と呼ばれます。それに対し店主自身が創業し法人化していない場合は、(個人商店)などと呼ばれます。学習の内容は全て(法人)の場合としてご紹介いたしております。

下に(第2章預金と株発行)で表した図を再度表します。

※下記の図では(株主)の一部=(社長)していますが。

株主≠社長 も普通にあり得ます

株主になると主なメリットは、

・出資額に応じた配当金がもらえる(ただし会社が儲かれば の話)

・株主総会 という会議に出席でき、そこで会社の儲けをどのように使うか決定できる。

ただし、その逆に

・会社が儲からなければ配当金はもらえない(出資したカネには利息など付かない)

・会社が倒産したら、出資したカネも消えてなくなる。

※出資は貸付ではないので、カネが戻るわけではない。

※つまり株式会社というのは、株主が一番偉くて、社長はあくまで経営を株主から任されているだけ、(上記の株主総会で、「社長は交代じゃぁ」となれば逆らえません)

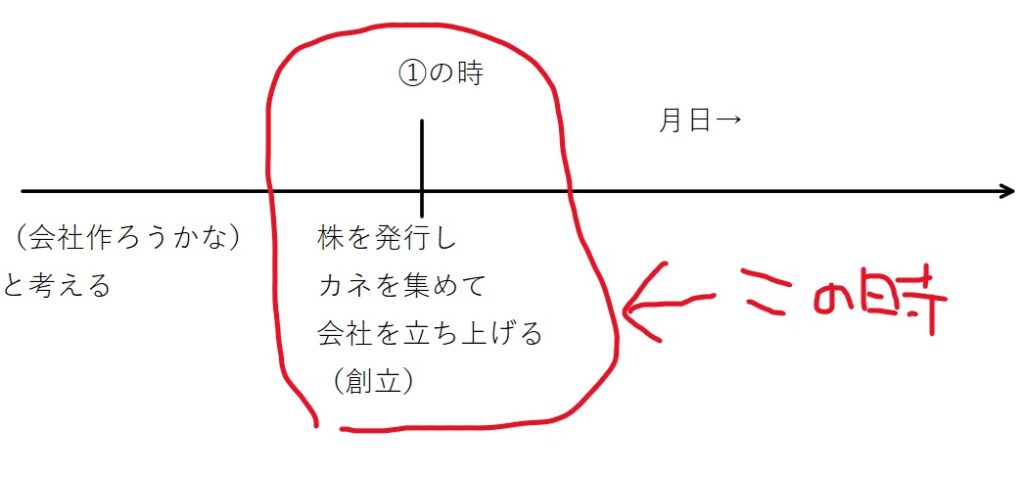

では実際に株式会社の設立はどうのような流れでしょう(あくまで簿記上の流れに絞っています)

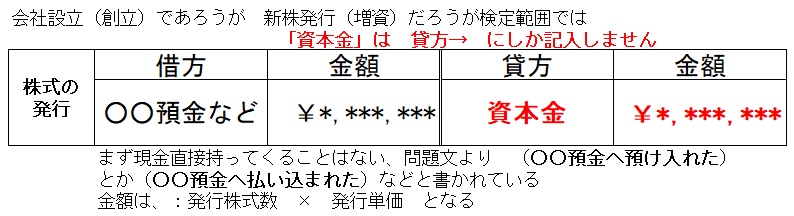

・会社を設立するので、株主を募集し、カネ(実際にはカネ以外の土地などのモノでもよい)を払い込んでもらい、その分の株式を渡す。

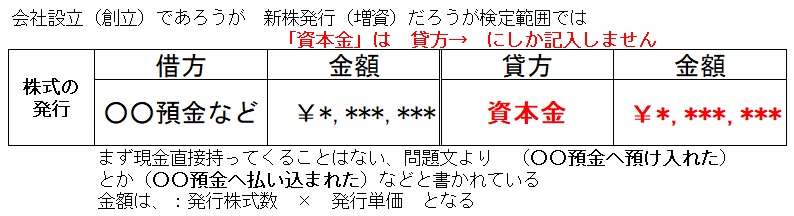

例① 会社設立に伴う株式の発行

※ 簿記のお話ー2 の章の最後あたりにも同様のことをお話ししております。

4/1 株式会社設立に伴い、株式1,000株を@¥5,000で発行し、代金の全額が当座預金へ振り込まれた。

※ @¥5,000←@は”単価”を表します

※1,000株×@¥5,000=¥5,000,000

仕訳はこうなります

このように、(株式発行の場合は、「資本金:しほんきん」勘定で処理します。)

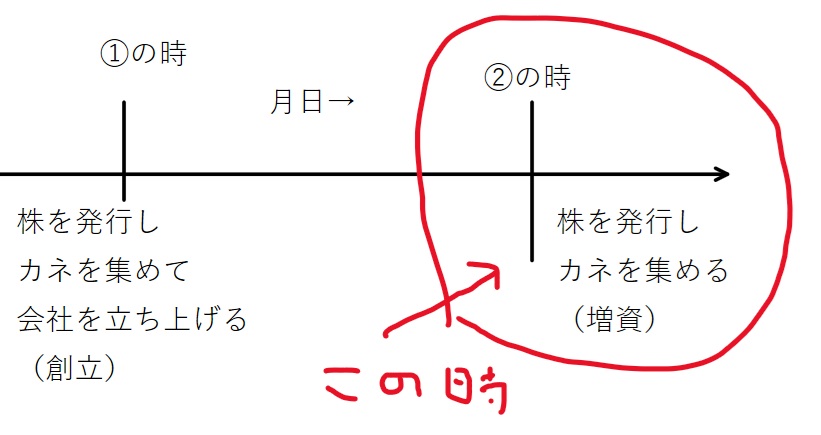

また、会社設立後に追加で株式を発行することも可能です、この場合は(増資:ぞうし)と呼ばれますが、仕訳は上記と同じです。

例② 増資に伴う株式の発行

8/1 当社は新たに、株式1,000株を@¥5,500で発行し、代金の全額が当座預金へ振り込まれた。

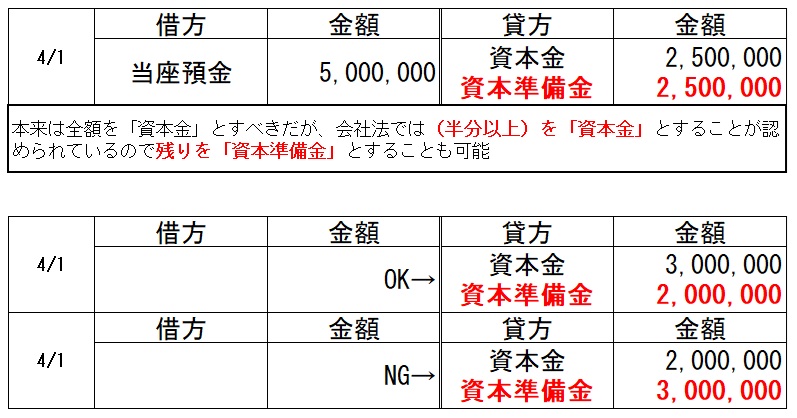

おまけ:日商2級の検定範囲では、「資本金」のほかに「資本準備金」というものを学習します、これは(株式発行で集めたカネは、原則すべてを「資本金」とするが、最低でも半分は「資本金」とし、残りを「資本準備金」としてもよい)という決まりがあるからです。

例③ 2級ではこのような問題になることが多いです。

4/1 株式会社設立に伴い、株式1,000株を@¥5,000で発行し、代金の全額が当座預金へ振り込まれた。なお、資本金へは最低限度額を組み入れることとする。

では、出資(株主)側だとどうなるでしょう?

株主が持つ株式は「有価証券:ゆうかしょうけん」というものに分類されます。

そしてその「有価証券」は、他の株主へ売却したり、逆に他の株主から購入したりできます。

※「有価証券」は、日商簿記検定では2級の範囲、全経簿記検定では、1部が3級の範囲となっています。

※日商簿記検定2級での「有価証券」は「売買目的有価証券」「満期保有目的債券」「子会社、関連会社株式」「その他有価証券」の4つを学習します。

以下の問い(④~⑦は全経3級対策)です、日商では2級の範囲です。

例④ 他社の株式を購入した場合

5/5 H社の株式5,000株を@¥20,000で購入し、代金は、現金で支払った。なお、この株式は売買を目的とするものである。

| 日付 | 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 5/5 | ※売買目的有価証券 | 100,000,000 | 現金 | 100,000,000 |

※売買目的有価証券 または 有価証券 検定時は語群より選択する。その他いろいろルール有

例⑤ 他社の株式を購入した場合-②

5/5 H社の株式5,000株を@¥20,000で購入し、代金は、後日支払うこととした。また証券会社への手数料¥50,000は現金で支払った。なお、この株式は売買を目的とするものである。

| 日付 | 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 5/5 | 売買目的有価証券 | ※100,050,000 | ※未払金 現金 | ※100,000,000 50,000 |

※未払金←モノを買って後日支払いなので「未払金」(仕入ではないので「買掛金」ではない)

例⑥ 他社の株式を売却した場合-①

5/30 H社の株式1,000株を@¥25,000で売却し、代金は、現金で受け取った。なお、この株式の帳簿価格は@¥20,000である。

| 日付 | 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 5/30 | 現金 | ※25,000,000 | 売買目的有価証券 有価証券売却益 | ※20,000,000 5,000,000 |

※現金の¥25,000,000ば売却価格を記入 1,000株×@¥25,000=¥25,000,000

つまり ¥20,000,000のモノを¥25,000,000で売れたので¥5,000,000儲かった←有価証券売却益 とする

例⑦ 他社の株式を売却した場合-②

5/30 H社の株式1,000株を@¥18,000で売却し、代金は、現金で受け取った。なお、この株式の帳簿価格は@¥20,000である。

| 日付 | 借方科目 | 金 額 | 貸方科目 | 金 額 |

| 5/30 | 現金 有価証券売却損 | ※18,000,000 ※2,000,000 | 売買目的有価証券 | ※20,000,000 |

※現金の¥18,000,000ば売却価格を記入 1,000株×@¥18,000=¥18,000,000←①と同じ考え「金額違い」

つまり ¥20,000,000のモノを¥18,000,000で売れたので¥2,000,000損した←有価証券売却損 とする

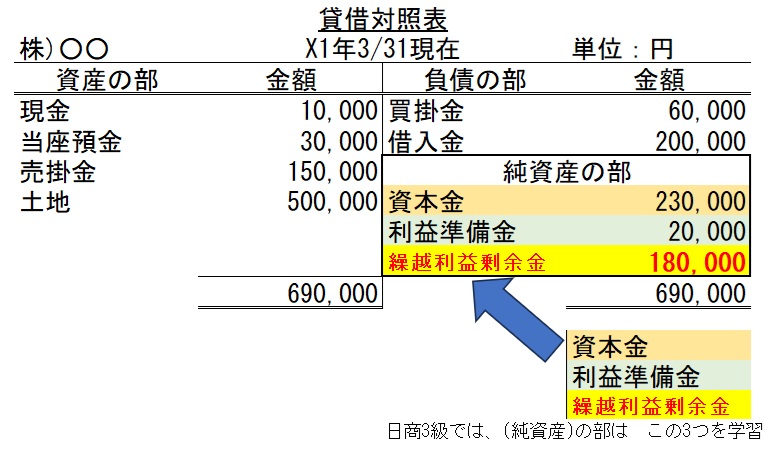

純資産(資本金等)について

第6回で(貸借対照表)をご紹介し、その中に(純資産)のグループがあるとお伝えしました。

ここでは(純資産)を詳しくご紹介いたします。

純資産は(株主資本)と(評価換算差額等)←日商2級 に大きく分けられ

(株主資本)は「資本金」(※資本剰余金)(利益剰余金) の3つに分かれ

日商3級では「資本金」←勘定科目

(利益剰余金)の中の「利益準備金」「繰越利益剰余金」←勘定科目

の3つの勘定科目について学びます。

そして「資本金」については、先の例①②でご紹介した通りで

株式の発行により「資本金」は増加します。

繰越利益剰余金 について

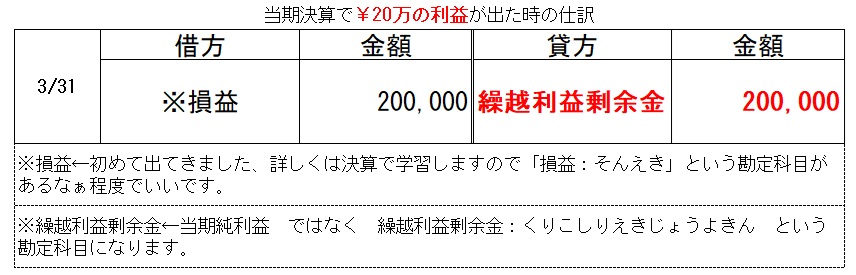

6章で学習した(収益-費用=儲け「当期純利益」)とご紹介しましたが

仕訳では以下の仕訳となります。(利益¥20万と仮定)

(おまけ)もし、こう仕訳をした場合は

つまり「繰越利益剰余金」は

←借方ではマイナス(減少)を意味し・プラス(増加)では貸方→へ記入される

ということです。

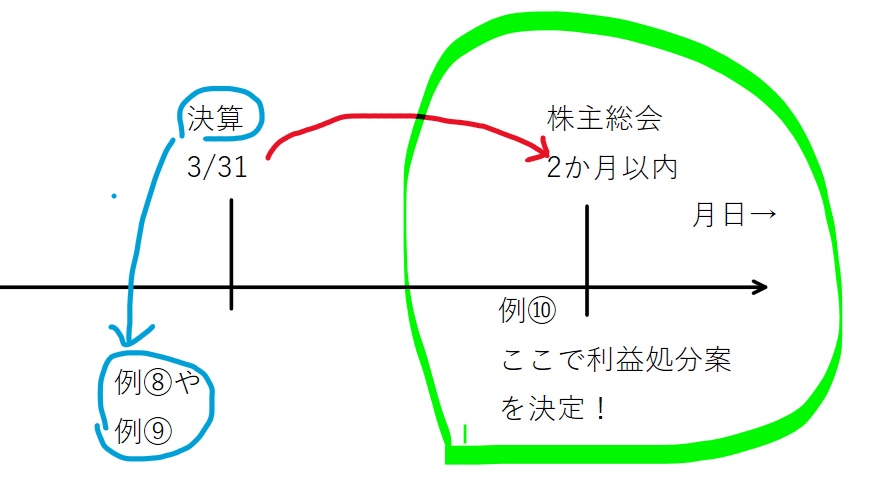

例⑧ 決算で当期利益だった場合の仕訳

3/31 決算整理が完了し、当期の純利益は¥350,000となった。

例⑨ 決算で当期は損失だった場合の仕訳

3/31 決算整理が完了し、当期は¥50,000の純損失となった。

配当金について

先に学習した通り(株式会社)は(株主)の出資により設立されています。

例⑧のように会社が儲かるとその一部を(配当)という形で株主に還元しますが、少し気を付けなければならないルールもあります。

(利益処分)の流れ

決算日:当期利益の確定→2か月以内(申告と納税)

※株主総会の開催→配当金の決定

※株主総会:ここで当期利益をどのように使うか(積み立てや配当など)を決定します。

大事なのは、(配当をいくら)と決めただけで、まだ支払ってはいないことです。

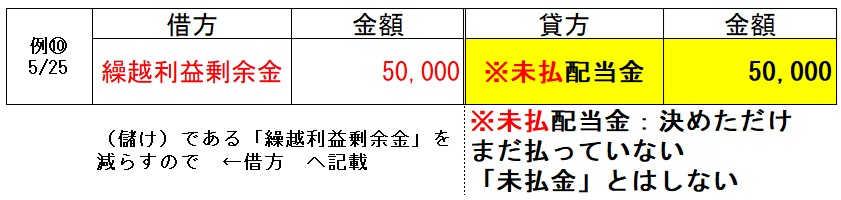

例⑩ 総会で利益処分決定の仕訳-①

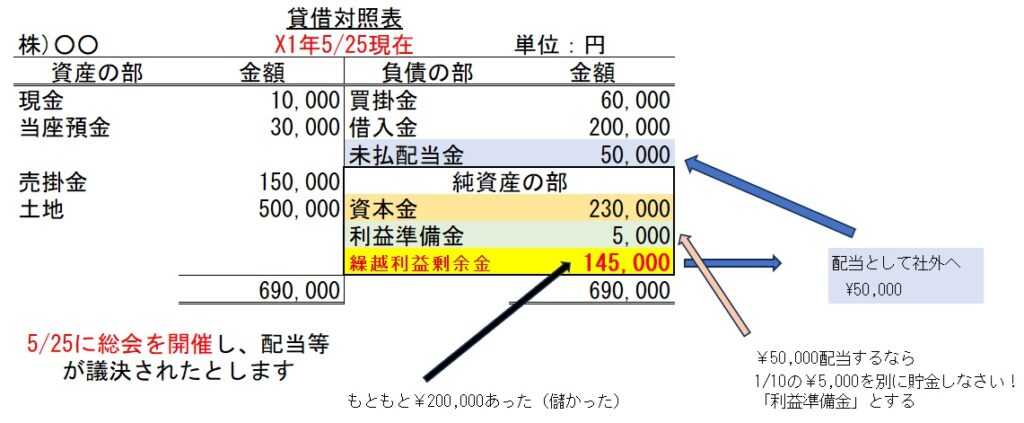

5/25 株主総会を開催し、繰越利益剰余金¥350,000のうち¥50,000を配当することが決定された。

6/20 株主総会で決定した配当金の¥50,000が普通預金から引き落とされた。

おまけ(配当金をもらったら?)

※実際はいちいち振り込んでくれるわけではなく(配当金領収書)というものが送られてくるのでそれをもって金融機関に行けば現金化してくれます、なので(配当金領収書)の受取は「現金」扱いとします。(第1章 現金(おカネ以外で「現金」とするもの)

実際の配当金受け取り時には(所得税)が引かれます。日商2級ではその税金分も仕訳で考慮します。

例⑪ 総会で利益処分決定の仕訳-②

ところで(配当)するということは(利益)が会社の外へ流出します、簡単に言うと(儲かった分ポンポンばら撒いていたら貯金もできず何かあった時カネがないよ)ということです。

何度も書きますが(株式会社)は(株主の出資)で作られているので、株主を保護する必要もあります。そこで、配当するならその1/10を別に積み立てるように、法で定められています。(日商2級はここをもう少し詳しく学習します)

※ここでの「法」とは「会社法」のことで、「利益準備金」は(法定準備金)の一つです。

検定ではここまでは問われないようですが、豆知識として記載しておきます。

利益発生「繰越利益剰余金」→「未払配当金」として社外へ¥50,000を配当するなら

「繰越利益剰余金」→「利益準備金」として社内へ¥5,000

上の図を文章(問題)で表わすとこうなります

5/25 株主総会を開催し、繰越利益剰余金¥200,000のうち¥50,000を配当金とし、

また、配当金の1/10にあたる金額を利益準備金とすることが決定された。

※「利益準備金:りえきじゅんびきん」名前がややこしいですね。(純資産)のグループなので貸方→はプラスを意味します。

復習問題(今回の問題はすべて連続しています)

① 0年4/1 株式会社設立に伴い株式100株を@¥50,000で発行し、株主から全額の払い込みがあり、当座預金へ入金された。

② 0年12/1 新たに株式50株を@¥45,000で発行し、株主から全額の払い込みがあり、普通預金へ入金された。

③ 1年3/31 当期決算を迎え、当期純利益¥600,000が計上された。

④ 1年5/25 株主総会を開催し繰越利益剰余金¥600,000のうち¥100,000を配当とし、

併せてその1/10の金額を利益準備金とすることを決定した。

復習問題の答え

① 0年4/1 株式会社設立に伴い株式100株を@¥50,000で発行し、株主から全額の払い込みがあり、当座預金へ入金された。

② 0年12/1 新たに株式50株を@¥45,000で発行し、株主から全額の払い込みがあり、普通預金へ入金された。

③ 1年3/31 当期決算を迎え、当期純利益¥600,000が計上された。

④ 1年5/25 株主総会を開催し繰越利益剰余金¥600,000のうち¥100,000を配当とし、

併せてその1/10の金額を利益準備金とすることを決定した。

いかがだったでしょうか?今回はここまでです。

会社設立などでの株式の発行・決算での利益の仕訳・その利益の処分(配当など)

の内容でした。