9章までで学習した内容の仕訳問題です。問題範囲はランダムです

※与えられた語群から勘定科目を選んでください。

※特に指定のない場合は、会計期間は4/1~3/31の1年間です

※問題で消費税についての指示がない場合は、消費税は無視して結構です。

※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

問題(全13問)

1.給料¥550,000の支給にあたり 所得税の源泉徴収額¥27,500及び社会保険料の従業員負担分

¥50,000を差引き、手取り額を普通預金より振り込んで支払った。

2.収入印紙¥3,000及び郵便切手¥2,000を現金にて購入した。なお、当社は購入時に全額費用計上としている。

3.以前発行した電子記録債務(先方の承諾済み)につき、

期日が到来したため,¥600,000が当座預金口座より決済された。

4.不要になった備品(取得原価¥490,000:前期決算後の減価償却累計額¥428,750(定額法で償却し、間接法で記帳)につき、これを当期期首に¥75,000で売却し、代金は、翌月末に現金で受け取ることとした。

5.商品¥300,000を売り上げ、代金のうち¥150,000については共通商品券で受け取り、残額は、現金にて受け取った。

6.出張中の従業員が帰社し、出発前に旅費として概算払いしていた¥100,000(現金で支給済み)の精算を行い、おつりとして¥8,500を現金で受け取った。

7.得意先へ商品(仕入原価:¥330,000)を¥740,000で売上げ、同店振出の約束手形¥240,000を受け取り残額は、翌月末に普通預金へ振り込んでもらうこととした。

8.商品¥979,000(消費税の10%を含む)を仕入れ、代金のうち¥79,000を小切手振り出しにて支払い、残額については掛けとした。税抜方式で仕訳を行う事。

9.取引銀行より¥5,000,000を借入れ、借用書の代わりに10カ月後を期日とした同額の約束手形を振り出し、利息を引かれた手取り額が、当座預金口座へ振り込まれた。

なお、借入期間は、手形期日と同じ10カ月、借入利息は年利 2.4%であり、利息は月割りにて計算する。

10.当社は、事業拡大のため 株式5,000株を1株当たり¥900で発行し増資を行い、

代金の全額が株主より当社の普通預金口座へ振り込まれた。

11.当社店舗の修繕及び改修工事を行い工事代金の全額¥4,500,000については、月末に現金一括で支払うこととした。

なお、工事代金のうち半分は収益的支出と認められたが、残りは資本的支出とみなされた。

12.新しく店舗を開くことになり、不動産屋と建物(店舗として利用)の賃貸借契約を結び

家賃6カ月分(¥250,000/月)および、不動産屋への手数料¥250,000と敷金¥75,000をまとめて小切手を振出して支払った。なお、家賃については支払い時に全額費用計上し、決算時に必要があれば適切に処理を行う。

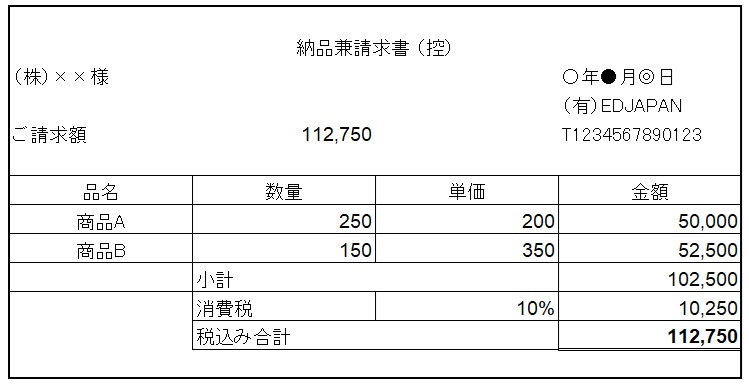

13.下記の納品兼請求書のとおり商品を売り上げた。代金については全額掛けとする。

なお、当社は、税抜方式で記帳を行っている。

解答と解説

1.給料¥550,000の支給にあたり 所得税の源泉徴収額¥27,500及び社会保険料の従業員負担分

¥50,000を差引き、手取り額を普通預金より振り込んで支払った。

第5章例題⑩をご参考にしてください。

給料の支払いは「給料」を←借方へ記入(費用の発生)、また金額は、(総支給額)とします。

また 所得税の源泉徴収額=「所得税預り金」¥27,500

社会保険料の従業員負担分=「社会保険料預り金」¥50,000としますが問によってはどちらも「預り金」一つで行う場合もあります。その時は「預り金」¥77,500 と合算してください。

普通預金より払ったので=「普通預金」¥472,500 と貸方→へ記載します

「普通預金」¥472,500(手取り額)は(総支給額¥55000-各預り金27,500-50,000)の残額です。

※本問に限らず (順序は不問)とあるのは 勘定科目と金額の組み合わせが正しければ上下の順は不問という意味です。

2.収入印紙¥3,000及び郵便切手¥2,000を現金にて購入した。なお、当社は購入時に全額費用計上としている。

第7章での租税公課 をご参考にしてください。

収入印紙=「租税公課」¥3,000

郵便切手=「通信費」¥2,000 とし、費用の発生なので ←借方へ記載

現金で購入=「現金」の支払いなので 貸方→へ記載

※当社は購入時に全額費用計上←なんか難しく感じますが、普通に(何か買った)と考えていいです。

3.以前発行した電子記録債務(先方の承諾済み)につき、

期日が到来したため,¥600,000が当座預金口座より決済された。

第4章での 電子記録 をご参考にしてください。

当座預金口座より決済された=「当座預金」マイナスなので 貸方→へ記載し

原因として「電子記録債務」 を←借方 へ記載します。

※「電子記録債務」=債務 はカネを払う方「支払手形」と同じイメージ

「電子記録債権」=債権 はカネをもらう方「受取手形」と同じイメージです。名前が似ているので注意しましょう。

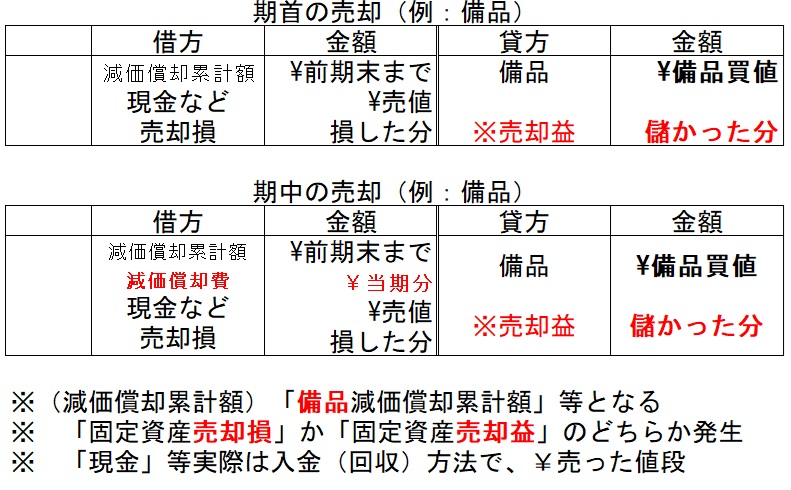

4.不要になった備品(取得原価¥490,000:前期決算後の減価償却累計額¥428,750(定額法で償却し、間接法で記帳)につき、これを当期期首に¥75,000で売却し、代金は、翌月末に現金で受け取ることとした。

第8章有形固定資産についての固定資産の売却をご参考にしてください。

まず固定試案の売却時の基本は以下のようになります

※本問は(期首売却)なので上の例となります

問4:補足・¥75,000で売却し、代金は、翌月末に現金で受け取る←今貰っていないので「未収入金」です。「現金」としないようにしてください。

補足・(備品¥490,000-減価償却累計額¥428,750=実施価値¥61,250

¥61,250のモノ(備品)を¥75,000で売ったので差額¥13,750(高く売れたので)売却益です。

5.商品¥300,000を売り上げ、代金のうち¥150,000については共通商品券で受け取り、残額は、現金にて受け取った。

第5章の 受取商品券 や 3章、商品売買をご参考にしてください。

商品¥300,000を売り上げ: 「売上」を貸方→ へ記載

入金手段として ←借方へ問題より

¥150,000については共通商品券で受け取り:←借方「受取商品券」

残額は、現金にて受け取った・・・・・・:←借方「現金」です。

6.出張中の従業員が帰社し、出発前に旅費として概算払いしていた¥100,000(現金で支給済み)の精算を行い、おつりとして¥8,500を現金で受け取った。

第5章 例⑧仮払金をご参考にしてください。

概算払いしていた¥100,000=「仮払金」¥100,000のことで、清算したので取り消しのため

¥10万全額を貸方→ へ記載します。

¥8,500を現金で受け取った=理由は何でもカネを受け取ったので ←借方へ「現金」を記載し

¥100,000-¥8,500=使った分¥91,500を 「旅費交通費」として ←借方へ記載します。

7.得意先へ商品(仕入原価:¥330,000)を¥740,000で売上げ、同店振出の約束手形¥240,000を受け取り残額は、翌月末に普通預金へ振り込んでもらうこととした。

第3章・商品売買と第4章・手形取引をご参考にしてください。

※今回の文中にある 商品(仕入原価:¥330,000)は、問には全く関係ありません、検定ではこのようなややこしい出題は普通にありますので(何を問うているのか、どのデータが必要なのか)を問題をこなして理解を深めていきましょう。

※同店振出の約束手形←今回は売上先(客)の振り出した手形なので「受取手形」となります。

また(残額は、翌月末に普通預金へ、、、、)とあります、そもそも今回は(商品の売上げ)=「売上」なので、代金を後からとなれば「売掛金」として処理します。

※「未収入金」も(後からカネもらう)ですが、「売上」の時は「売掛金」を使います。

8.商品¥979,000(消費税の10%を含む)を仕入れ、代金のうち¥79,000を小切手振り出しにて支払い、残額については掛けとした。税抜方式で仕訳を行う事。

税抜経理なので第7章税についてー② をご参考にしてください。

検定ではほぼ100%出題されるかと思われる(税抜経理)です。

まず(商品¥979,000(消費税の10%を含む)を仕入れ)なので

「仕入」は¥979,000(税込み価格)÷ 1.1 =¥890,000(税抜き価格・本体価格)を求めます。

¥979,000-本体価格¥890,000=¥89,000←「仮払消費税」の金額となります。

「仕入」・「仮払消費税」を ←借方 へ記載し、支払方法、金額 を 貸方→ へ記載します。

本問の場合は、貸方→へ「当座預金」(小切手振出のこと)・「買掛金」仕入に対する掛けとなります。

9.取引銀行より¥5,000,000を借入れ、借用書の代わりに10カ月後を期日とした同額の約束手形を振り出し、利息を引かれた手取り額が、当座預金口座へ振り込まれた。

なお、借入期間は、手形期日と同じ10カ月、借入利息は年利 2.4%であり、利息は月割りにて計算する。

第5章(商品売買以外の取引)の貸付金と借入金とそれらの利息をご参考にしてください。

カネを借りたら「借入金」を 貸方→ へ、その金額(元金)と記載しますが今回は、

(借用書の代わりに~~~約束手形を振り出し)なので「手形借入金」とします。

さらに(利息を引かれた手取り額が、当座預金口座、、、)とあるため

←借方へ 「支払利息」を記載し、カネが入った「当座預金」を記載します。

利息の計算は(元金 × 利率 × 期間(ヶ月) ÷ 12か月=月割り利息)なので

¥500万 × 2.4% × 10か月 ÷ 12か月 =¥100,000←「支払利息」

残りの¥490万が「当座預金」(手取り)となります。

ちなみに返済時(当座預金から返すとして)の仕訳は以下のようになります。

返済) 手形借入金 ¥5,000,000 / 当座預金 ¥5,000,000

10.当社は、事業拡大のため 株式5,000株を1株当たり¥900で発行し増資を行い、

代金の全額が株主より当社の普通預金口座へ振り込まれた。

第9章 例②増資に伴う株式の発行 をご参考にしてください。

設立でも増資でも(株式の発行)は「資本金」の増加とし、 貸方→へ「資本金」を記載します。

←借方 には(入金方法)を記載しますので本問では(当社の普通預金口座へ振り込まれた)とあるため「普通預金」とします。

※日商2級ではここをもう少し深く学習します。

11.当社店舗の修繕及び改修工事を行い工事代金の全額¥4,500,000については、月末に現金一括で支払うこととした。

なお、工事代金のうち半分は収益的支出と認められたが、残りは資本的支出とみなされた。

第8章の{固定資産(店舗など)が壊れたりして修理(修繕)した場合の仕訳}をご参考にしてください。

本問より(月末に~~支払う)とありますので 貸方→ に「未払金」が入り

同じく問より(工事代金のうち半分は収益的支出):「修繕費」(¥450万の半分=¥225万)

(資本的支出):「建物」:今回は店舗の修理をそれぞれ ←借方へ記載します。

12.新しく店舗を開くことになり、不動産屋と建物(店舗として利用)の賃貸借契約を結び

家賃6カ月分(¥250,000/月)および、不動産屋への手数料¥250,000と敷金¥75,000をまとめて小切手を振出して支払った。なお、家賃については支払い時に全額費用計上し、決算時に必要があれば適切に処理を行う。

第5章の(差入保証金)をご参考にしてください。

各問での内容はこうなります。

家賃6カ月分(¥250,000/月)・・・・「支払家賃」(¥25万×6ヵ月)¥150万

不動産屋への手数料¥250,000・・・「支払手数料」¥25万

敷金¥75,000 ・・・・・・・・・・「差入保証金」¥7.5万:計¥1,825,000

これらをすべて ←借方へ

(切手を振出して支払った)とあるので 「当座預金」を 貸方→ へ記載します。

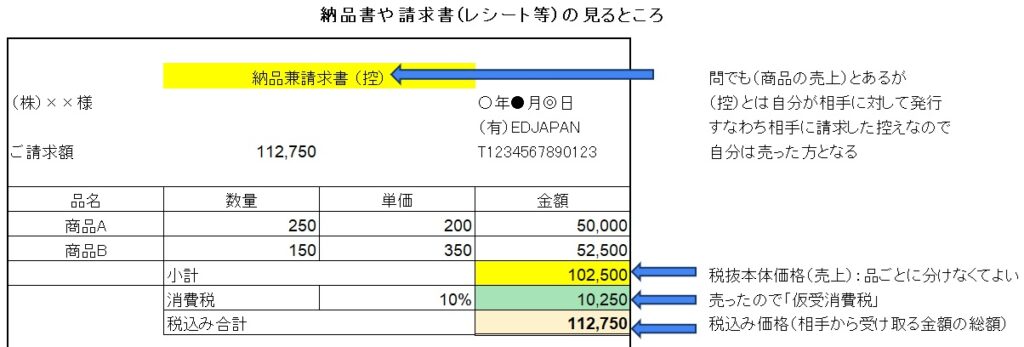

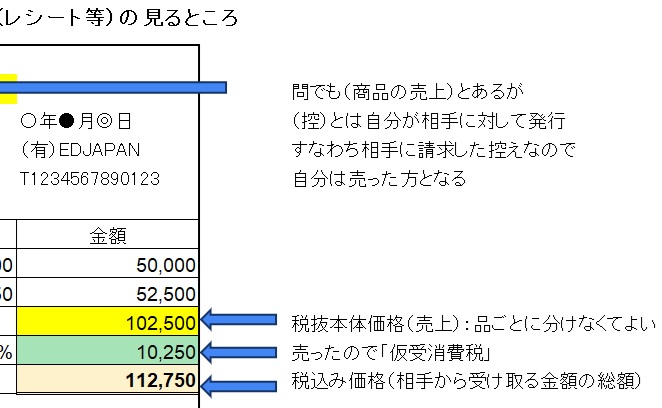

13.下記の納品兼請求書のとおり商品を売り上げた。代金については全額掛けとする。

なお、当社は、税抜方式で記帳を行っている。

検定ではこのように(領収書などの各証票)からの仕訳問題も出題されます。

以下の(見るところ)を読み取りましょう。

仕訳は 第7章ー2 (税抜方式の仕訳の方法)の 例④(売上の場合)をご参考にしてください。

要点を拡大

なので(小計)¥102,500:「売上」 ・(消費税)¥10,250:「仮受消費税」を 貸方→へ

問より(代金については全額掛けとする)とあるので

合計の¥112,750を「売掛金」として ←借方へ記載。

いかがだったでしょうか?

次の問題にもチャレンジしてくださいね←まだ作成中です