ここまで(特に9章まで)では、様々な取引、10章では、仕訳と転記、そして試算表の作成

という流れを学習しました。

本章ではタイトル通り「決算」について学習してみようと思います。

※ 第6章で「会計期間は1年間」とご紹介しました、これは「会社法や法人税法」を根拠に決められています「会社法:原則1年を超えない範囲で設定」「法人税法:原則1年を超えるものは認めない」

となっています、「決算」という言葉は聞いたことあるかとは思いますが、通常は、会計期間:1年間分をまとめて「経営成績や財務状態」を集計し、税務署へ報告「確定申告」など を行います。

※毎月行う「月次決算」や3か月ごと行う「四半期決算」等もありますが、ここでは1年分の決算について学習していきます。

決算の前に準備を行う

決算の前に

a:未記入「記入漏れ」や誤記入「書き間違い」の修正

b:現金過不足の処理や修正

c:(貸方にある)当座預金の修正

を行います。※a~cは「あれば決算整理前に必ず行う」ものです。

また a・bは、決算時に限らず都度「気づいたら」行っています。

↑今回はこの3つを学習します。(これらは厳密には決算整理ではなく事前準備的なものです)

日商3級で行う決算整理事項は以下の通りです。

①:売上原価の算定と繰越商品(売れ残りのこと)

②:貸倒引当金の見積もり

③:(固定資産の)減価償却←8章で少し学習済み

④:費用・収益の見越し(みこし)・繰延(くりのべ)

⑤:当期純損益(利益か損失か)の計上

これらを必ず必ず行いますが、問題によっては、

⑥:消耗品費・切手・収入印紙など(で買ったものが余った場合)の処理

を行います。

※⑥は「あれば決算時に必ず行う」ものです、出題されないこともあります。

a:決算の前に「記入漏れや書き間違い」を修正

決算で1年分のデータを正しくまとめるためには、もともとのデータ「仕訳内容」が正しくなければいけません。そこで記入漏れや誤記入(書き間違い)があれば先にそれらを修正します。

記入漏れの場合は、そこまで大変ではありません、「記入漏れしたので、いまから正しい仕訳を記入する」ことでほとんどの場合、解決します。

めんどくさいのは「誤記入」です。なぜめんどくさいかというと「いったん仕訳で記入済み」=「総勘定元帳や試算表へも誤ったまま転記集計」されているため、仕訳帳の誤記入部分を消しゴムで消して書き換える←ことはできません、鉛筆記入はNGです。

では、間違えたところを修正液などで書き換える←それもNGです。不正を疑われるだけです。

ではどうするかといいますと「間違えたものはそのままにして・修正仕訳という別の仕訳を書き足して、結果的に正しくなるようにする」方法をとります。

具体的には、以下のように行います。

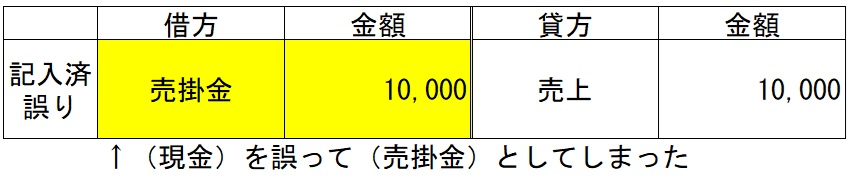

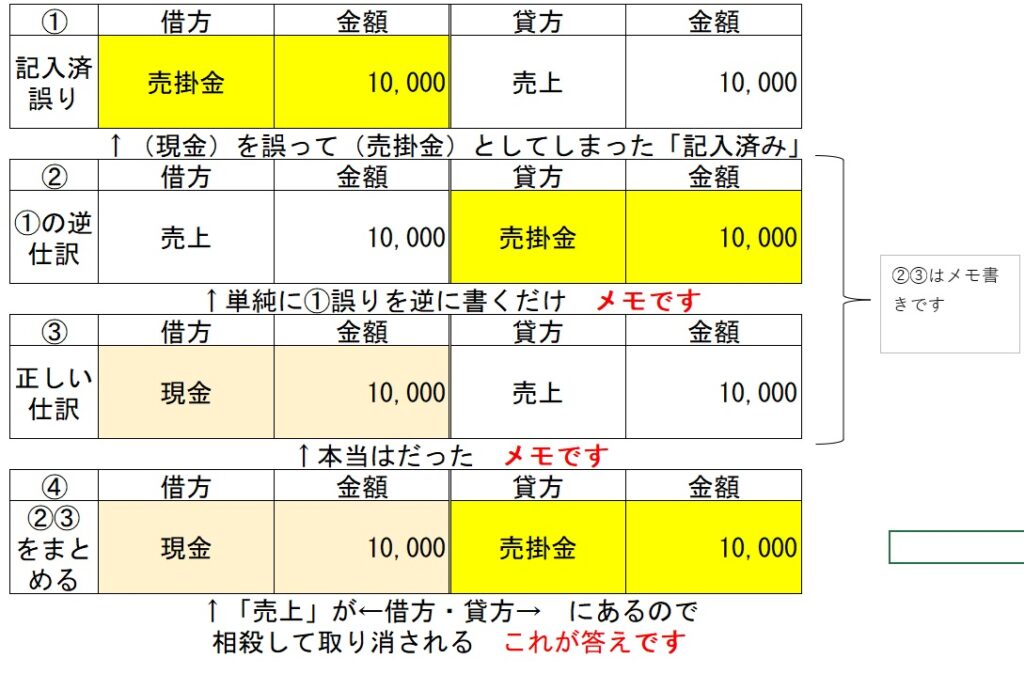

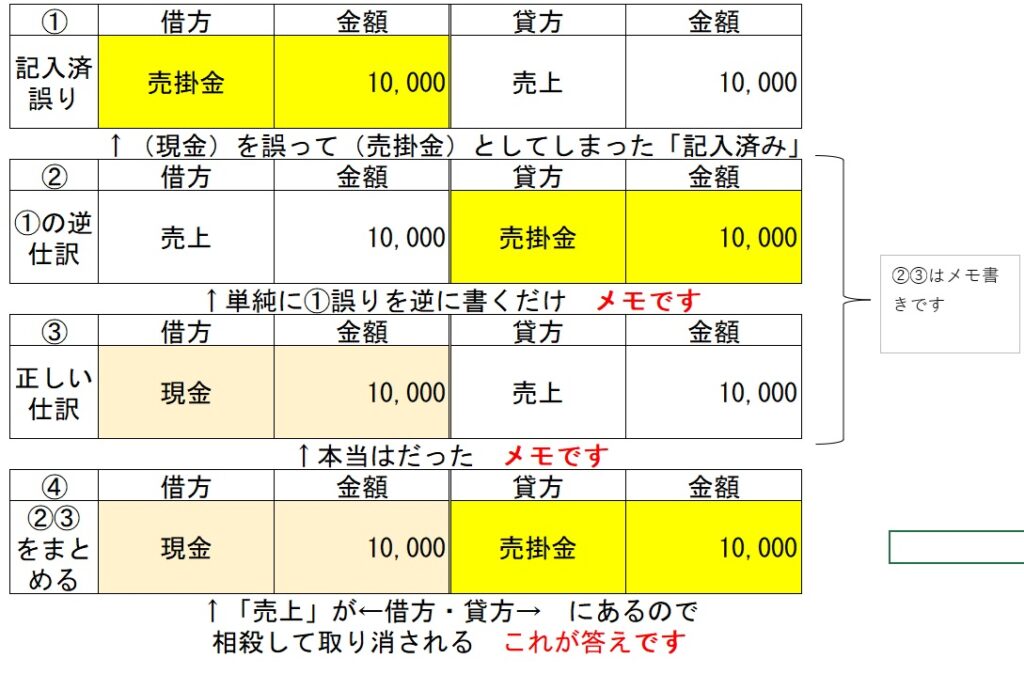

例①:商品¥10,000を売上げ、代金は全額現金で受け取っていたが、誤って借方を(売掛金)と記入していたので、修正仕訳を行う。

と、このように間違えた場合は「書いたものは仕方ないので」

①:誤記入←今ここ

②:①の仕訳をそのまま逆仕訳・この場合「売上10,000/売掛金10,000」とメモする。

③:正しい仕訳をメモする 「現金10,000/売上10,000」

※②③はメモ書きです、実務では、このように②③各々入力してもよいのですが検定ではNGとなります

④:②③のメモをまとめたものを 修正仕訳 として記入する。

となります。以下の通りです。

つまり②③を比較し

(同じ勘定が、同じ向き「←借方どうし・ 貸方→どうし」であれば、金額を合算)し

(同じ勘定が、逆に位置「←借方 と 貸方→」に存在 であれば、金額を相殺)します

今回の例では ②で ←売上¥10,000

③で →売上¥10,000 なので

売上同士を相殺し、プラマイゼロなので 売上 を消去 します。

現金 売掛金 は、各1つしかないので そのまま 記入します

それが修正仕訳の答え ④ となります。

では、以下の問を考えてみましょう。

※消費税は無視してください、修正仕訳のみ答えてください。

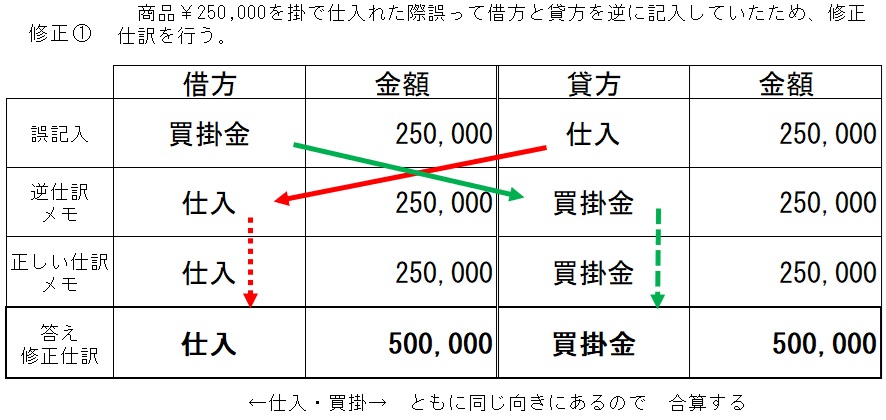

修正①

商品¥250,000を掛で仕入れた際誤って借方と貸方を逆に記入していたため、修正仕訳を行う。

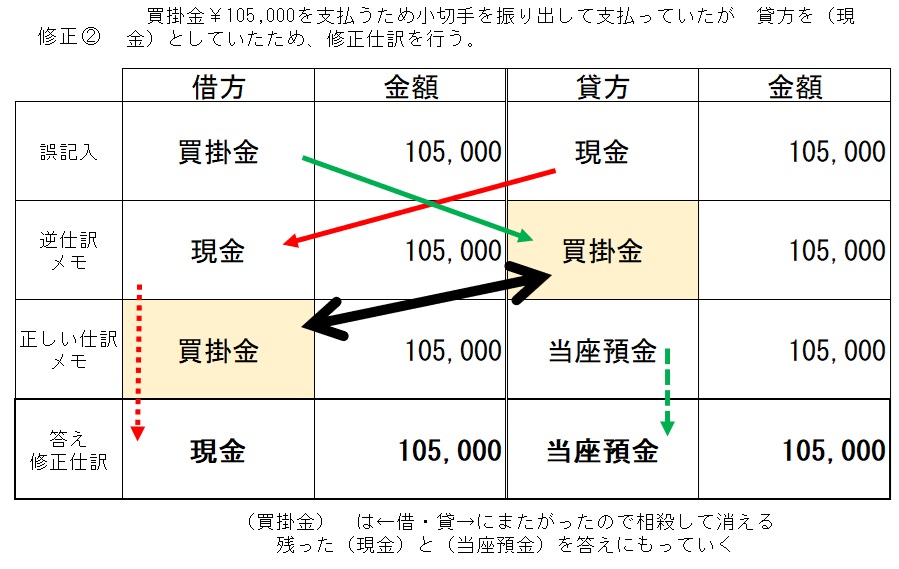

修正②

買掛金¥105,000を支払うため小切手を振り出して支払っていたが 貸方を(現金)としていたため、修正仕訳を行う。

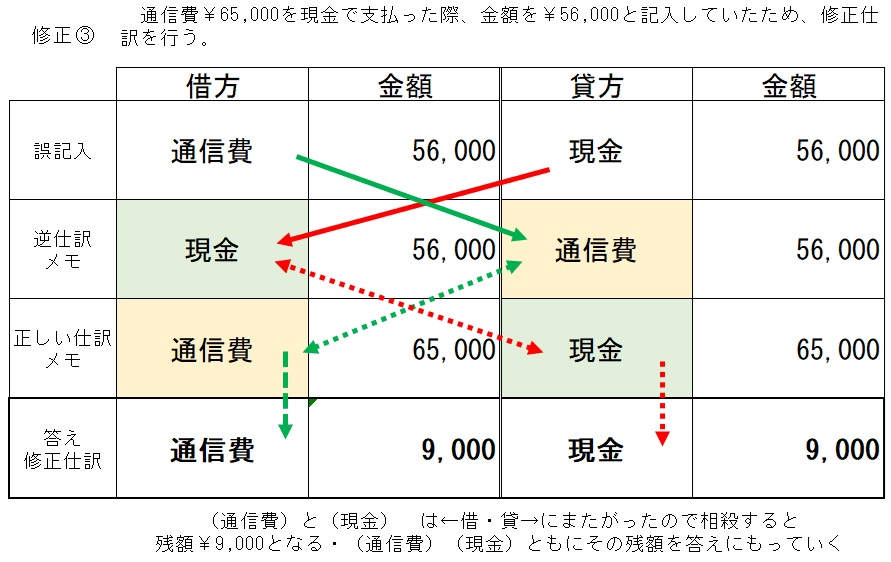

修正③

通信費¥65,000を現金で支払った際、金額を¥56,000と記入していたため、修正仕訳を行う。

修正④

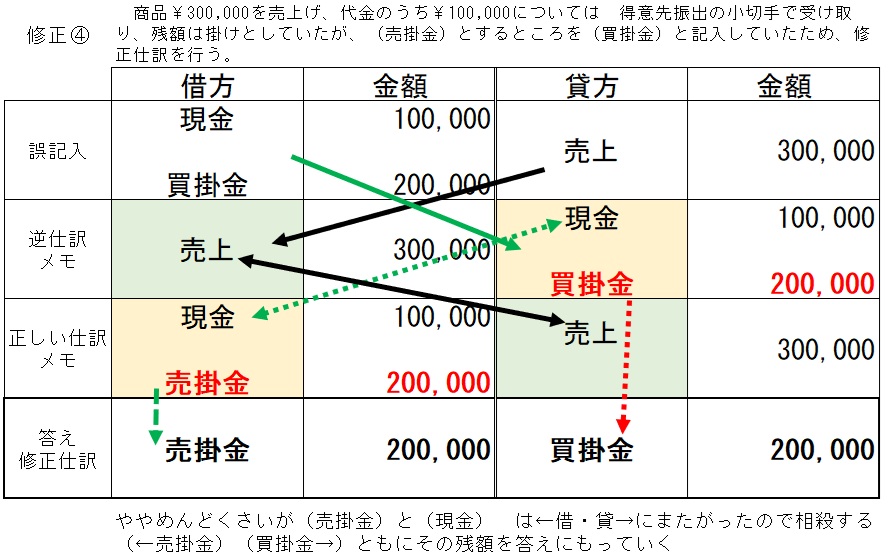

商品¥300,000を売上げ、代金のうち¥100,000については 得意先振出の小切手で受け取り、残額は掛けとしていたが、(売掛金)とするところを(買掛金)と記入していたため、修正仕訳を行う。

修正⑤

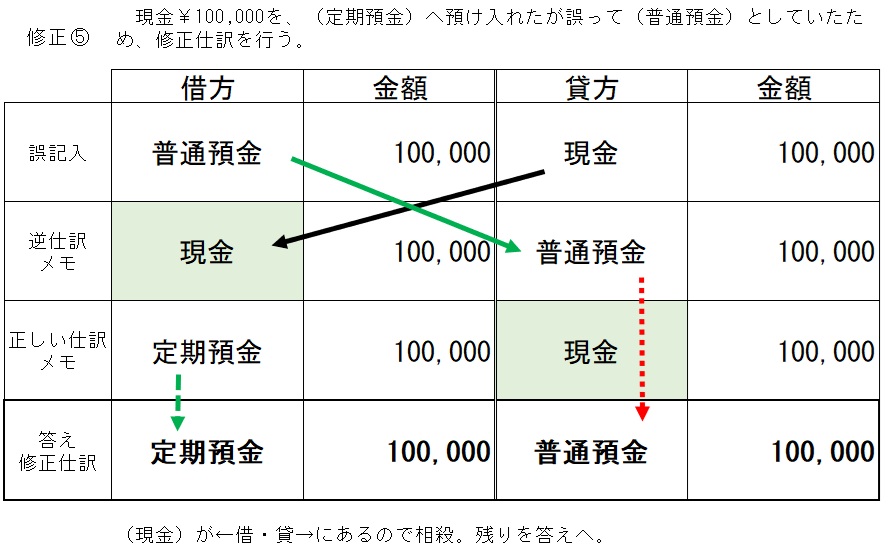

現金¥100,000を、(定期預金)へ預け入れたが誤って(普通預金)としていたため、修正仕訳を行う。

いかがだったでしょうか?以下に答えを出しますが、また後程この「修正仕訳」が出てきますのでお楽しみにしておいて下さいね。

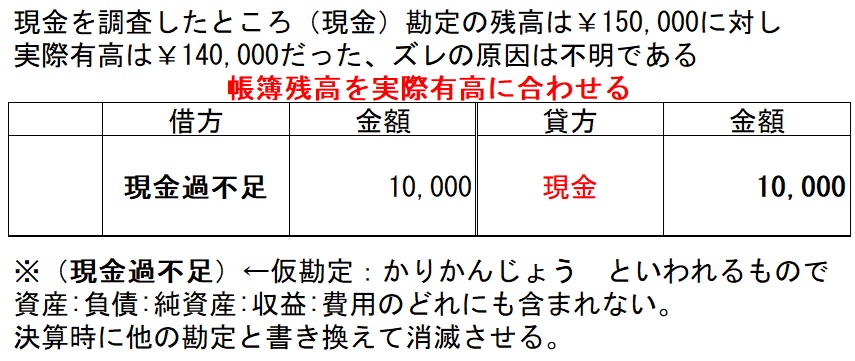

b:現金の帳簿残高と実際残高は正しいか確認

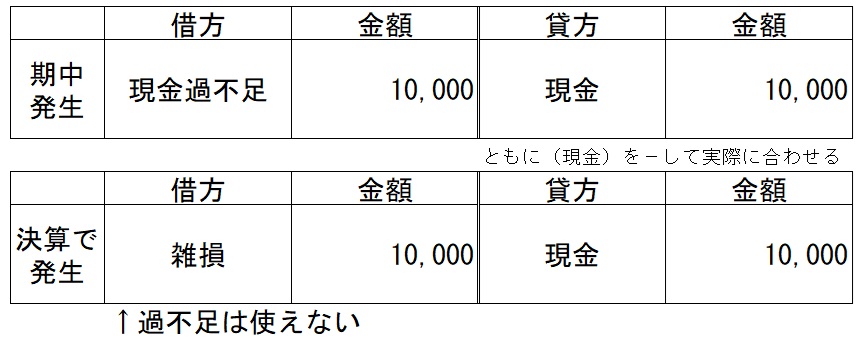

実務では、実際の現金「実際有高などと表現されます」と帳簿に記載されている(現金)の金額を、ほぼ毎日チェックしています、通常は、帳簿上の(現金)残高=実際有高 と一致しますが、ずれた場合、その原因を調べ修正記入を行い、それでも合わない場合は、(現金過不足)という仮の勘定を用い 「帳簿に記載される(現金)の残高を実際の有高に合わせます」。検定では「期中:大体月末」や「決算時」にこの(現金過不足)の問いが出ますが、期中と決算時では、処理方法(使う勘定)が変わるので注意しましょう。

※ 帳簿には(現金)¥10,000 とあるのに 実際の現金有高は¥9,500(¥500足りない?)

場合は、皆さん 足りない=やばい と感じ、

帳簿には(現金)¥10,000 とあるのに 実際の現金有高は¥11,000(¥1,000多い?)

場合だと 多い=ラッキー ポッケナイナイ と考える(ませんよね)ですが、結論

帳簿と実際のズレは、多くても少なくてもいけない!そもそもズレがあってはならない

ので、しっかり原因究明や正しい処理を行います。

期中にズレがあることを発見した場合

例②:期中に(現金)勘定←帳簿のことを確認したら 現金の帳簿残高は、¥150,000となっているのに

金庫を調べたら 現金は、¥140,000しかなかったので、原因を調査するとともに仕訳を行った。

※「現金の帳簿残高」を「現金勘定の残高」と表現することもあります。

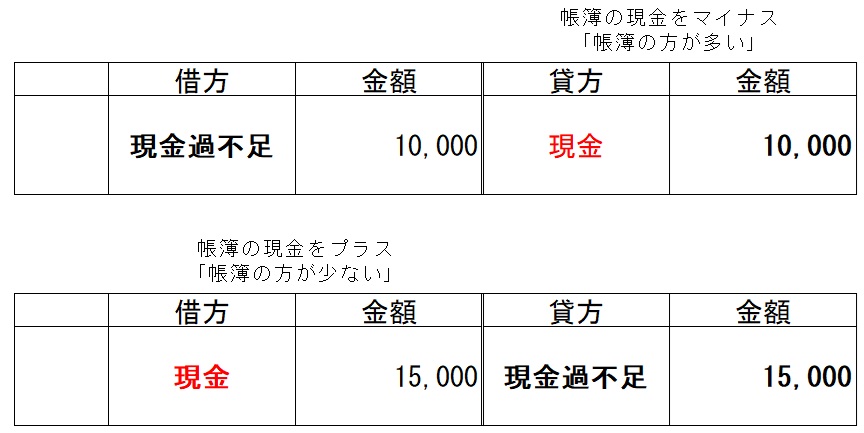

この場合、 帳簿¥15万 > 実際¥14万 で¥10,000のズレが確認できました。以下の2通りの考えが成り立ちます。

考え方① (現金)勘定:帳簿 の方が ¥10,000 多い

考え方② 金庫:実際有高 の方が ¥10,000 少ない

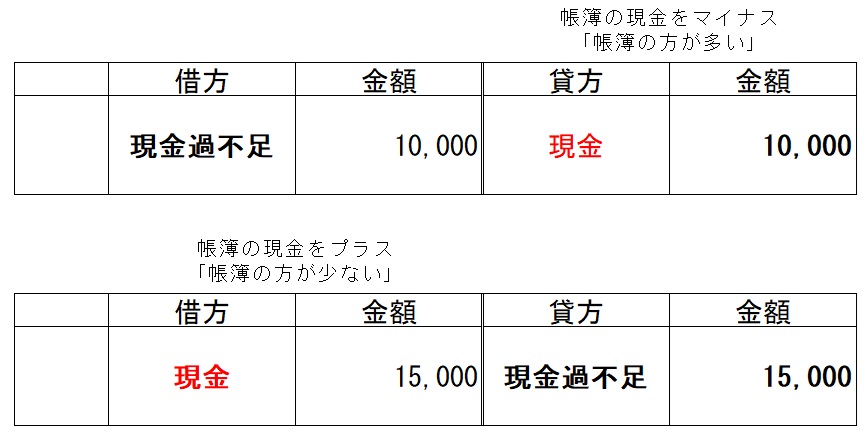

この考えは2つとも正しいのですが「帳簿を実際に合わせるため ① 帳簿が多い」と考え

「帳簿が多い=帳簿を減らして「出金」実際の現金と金額を合わせる」ように仕訳します。

※ このように「帳簿の(現金)が¥10,000多いので その分を(現金)の 貸方→ 「現金のマイナス」に記載し、帳簿の(現金)を 15万→14万 へ修正する

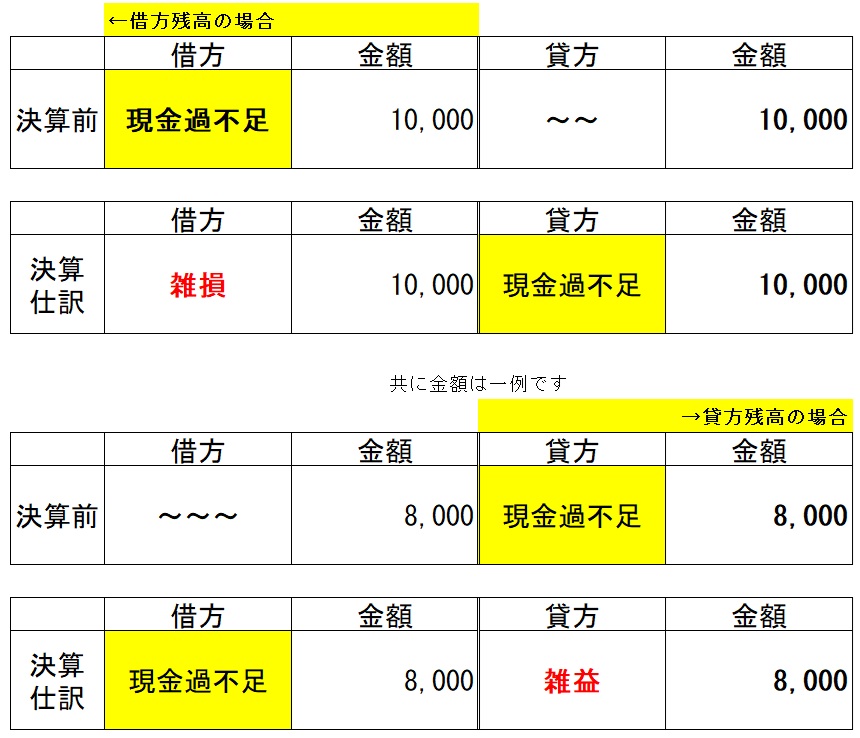

※ 今回は「ズレはわかったが、原因は不明」なので とりあえず(現金過不足)としておく。

↑ このように一旦(現金過不足)で計上した後、未記入や・誤記入 などの原因がわかったら

通常は(現金)と書く場所←借・貸→へ(現金過不足)と記入します。

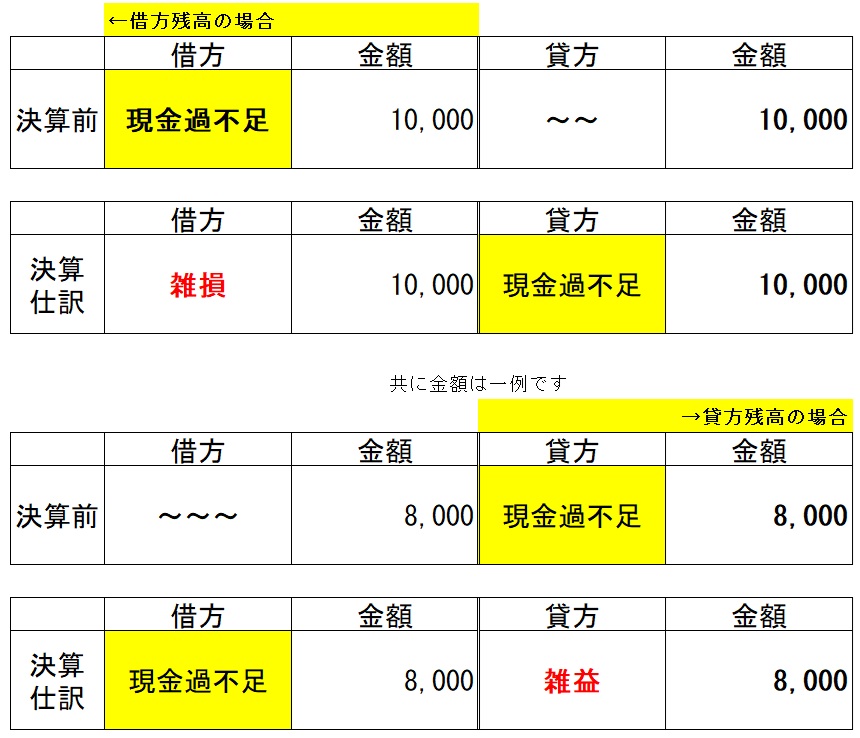

↑ 決算時に(現金過不足)の残高があれば、すべて取り消し 残高ゼロにします

相手勘定は、 ← (雑損)か(雑損失) (雑益)→ とします。

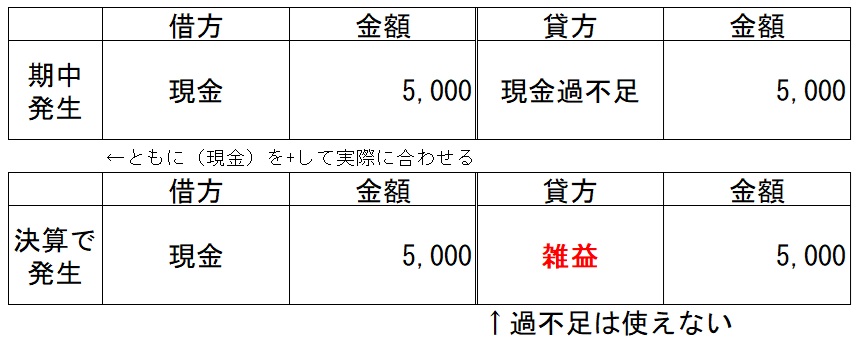

また、決算時に現金のズレが見つかって、原因不明な場合は(現金過不足)は使わず

いきなり ←(雑損) か (雑益)→ とします

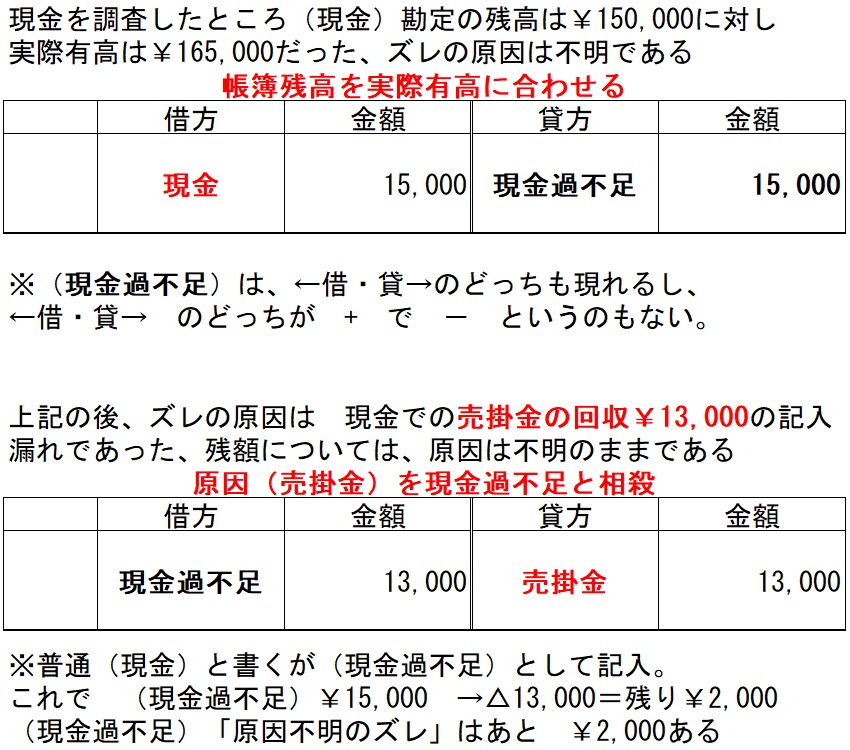

例③:期中に(現金)勘定←帳簿のことを確認したら 現金の残高は、¥150,000となっているのに

金庫を調べたら 現金は、¥165,000であった、原因を調査するとともに仕訳を行った。

この場合、 帳簿¥15万 < 実際¥16.5万 で¥15,000のズレが確認できました。以下の2通りの考えが成り立ちます。

考え方① (現金)勘定:帳簿 の方が ¥15,000 少ない

考え方② 金庫:実際有高 の方が ¥15,000 多い

この考えは2つとも正しいのですが「帳簿を実際に合わせるため ① 帳簿が少ない」と考え

「帳簿が少ない=帳簿を増やして「入金」実際の現金と金額を合わせる」ように仕訳します。

注意点は「結局(現金)が多いか少ないかでズレており、どちらも(現金過不足)勘定で処理

を行うため、←借方・貸方→を間違えないよう注意すること。

現金過不足の問題は、特に「多いの?少ないの?」がわかりにくく出題される傾向があるようです。

以下の取引「文章」は、同じ内容を出題しています。

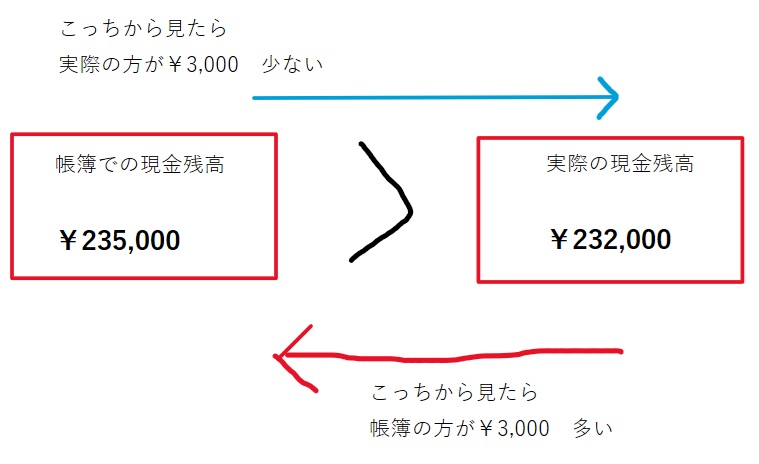

①現金の調査を行ったところ、現金の帳簿残高が 実際より¥3,000 超過していた。

②現金の調査を行ったところ、現金の実際有高は、帳簿有高より、¥3,000不足していた。

③現金の帳簿残高 ¥235,000 に対し 実際有高は、¥232,000 であった。

図だと以下のようになります。

①~③のように わざわざ迷うような出題ですが、どのように問われても

帳簿残高を加減して、実際の現金残高に合わせる ように仕訳を行います。

そして、仕訳のパターンは以下のとおりです。

応用問題

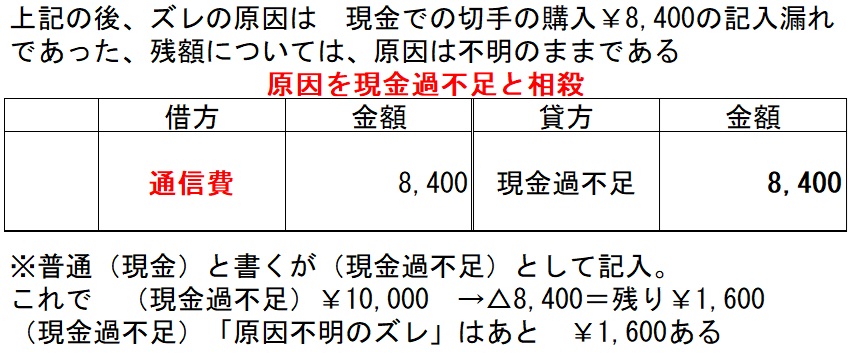

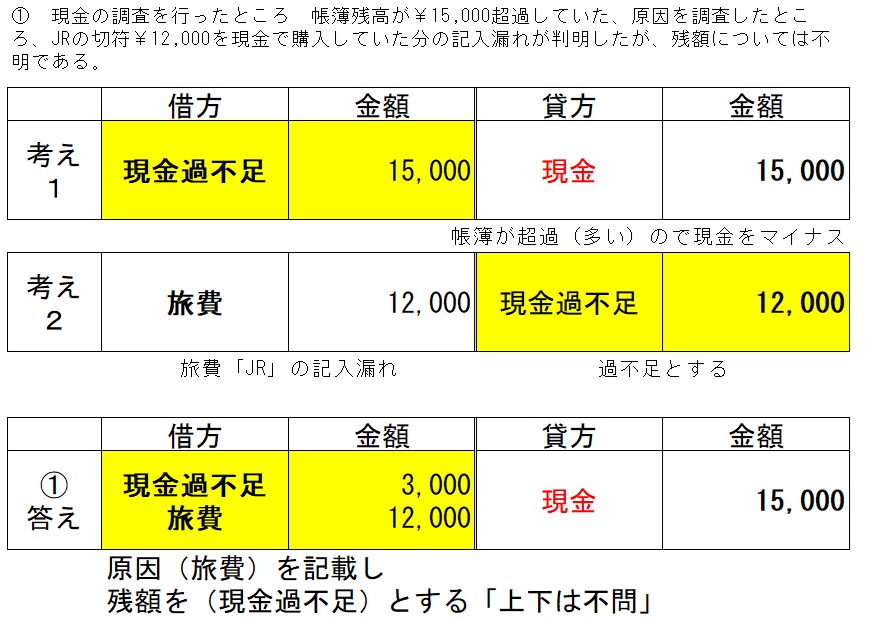

① 現金の調査を行ったところ 帳簿残高が¥15,000超過していた、原因を調査したところ、JRの切符¥12,000を現金で購入していた分の記入漏れが判明したが、残額については不明である。

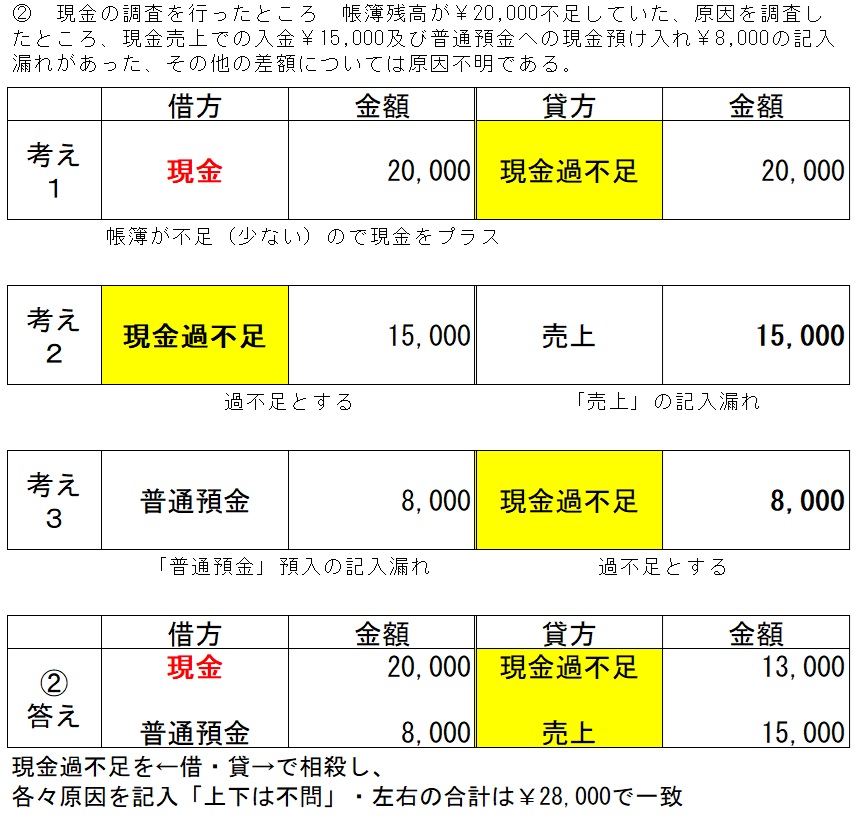

② 現金の調査を行ったところ 帳簿残高が¥20,000不足していた、原因を調査したところ、現金売上での入金¥15,000及び普通預金への現金預け入れ¥8,000の記入漏れがあった、その他の差額については原因不明である。

考え方と答え

決算時の処理

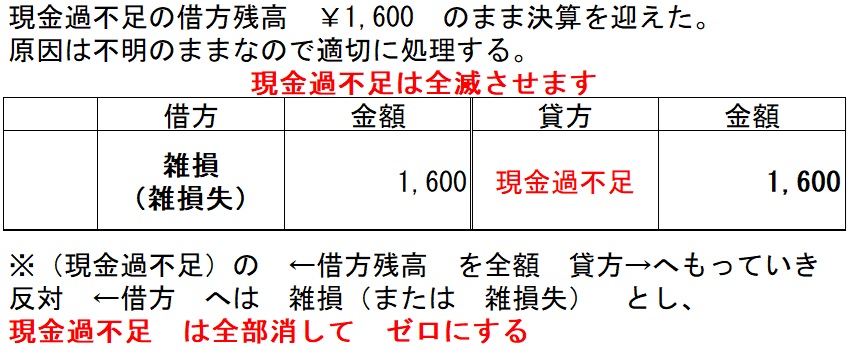

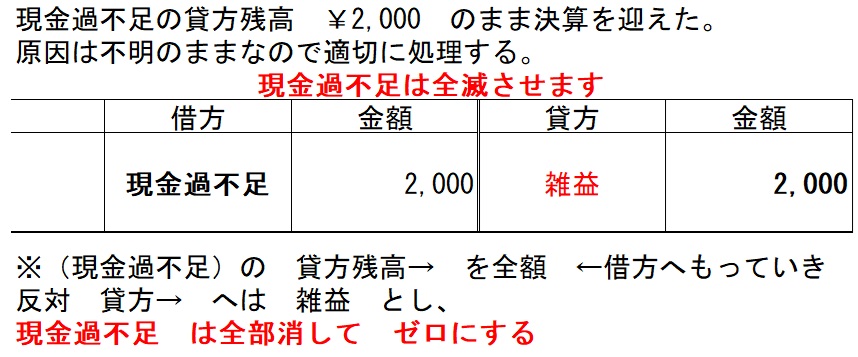

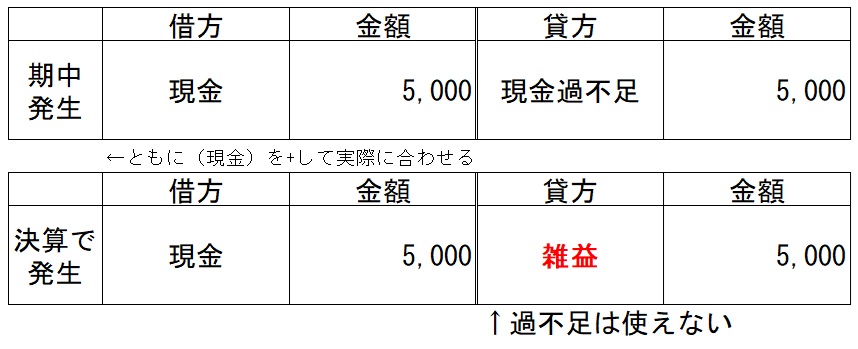

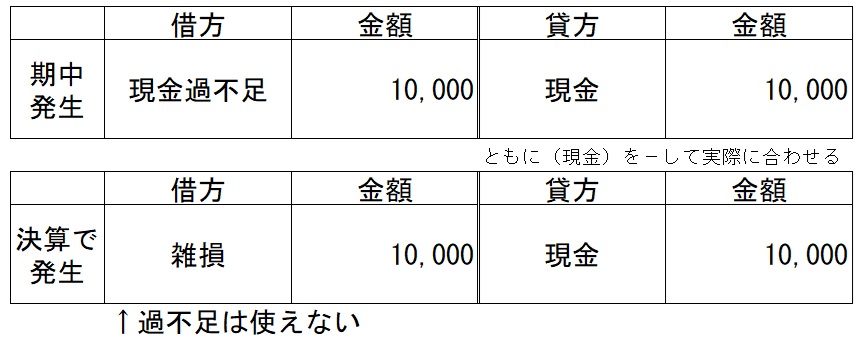

先にご紹介した通り(現金過不足)は決算時においても原因不明な場合は(雑損)や(雑損失)・もしくは(雑益)で処理し、(現金過不足)の残高はすべて取り消します。以下のパターンとなります。

また 決算時に過不足が見つかり、原因不明の場合は、いきなり(雑損)や(雑益)とし、(現金過不足)は使いません。

例:期中において(現金)勘定の残高が、¥5,000 不足しており、その原因は不明である。

例:決算時において(現金)勘定の残高が、¥5,000 不足しており、その原因は不明である。

例:期中において(現金)勘定の残高が、¥10,000 超過しており、その原因は不明である。

例:決算時において(現金)勘定の残高が、¥10,000 超過しており、その原因は不明である。

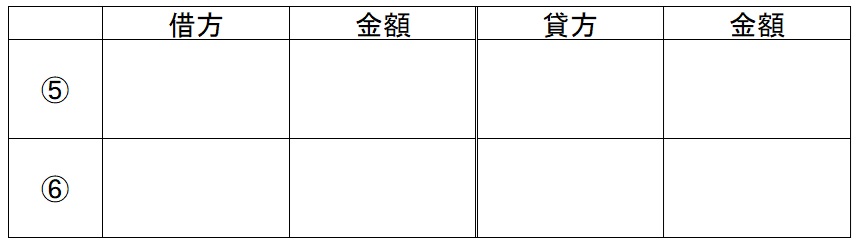

現金過不足のまとめ問題(③番から始まっています)

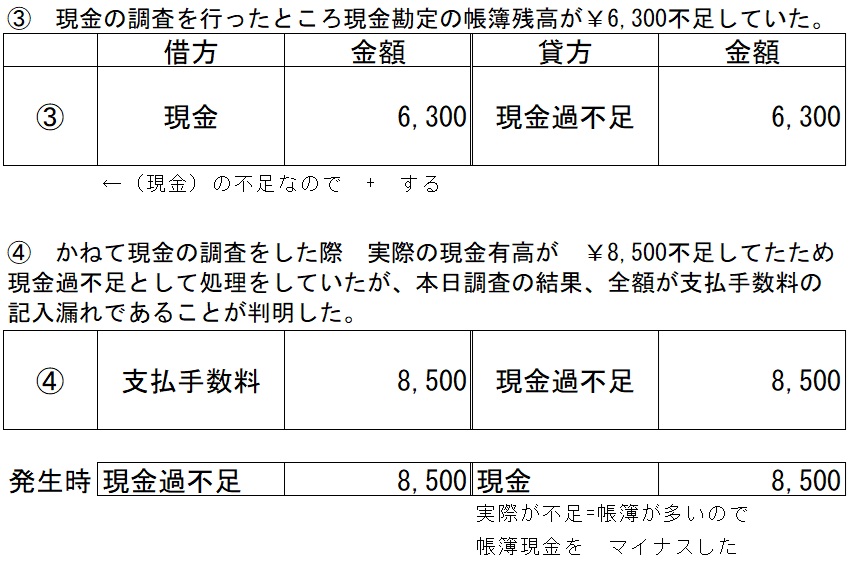

③ 現金の調査を行ったところ現金勘定の帳簿残高が¥6,300不足していた。

④ かねて現金の調査をした際 実際の現金有高が ¥8,500不足してたため現金過不足として処理をしていたが、本日調査の結果、全額が支払手数料の記入漏れであることが判明した。

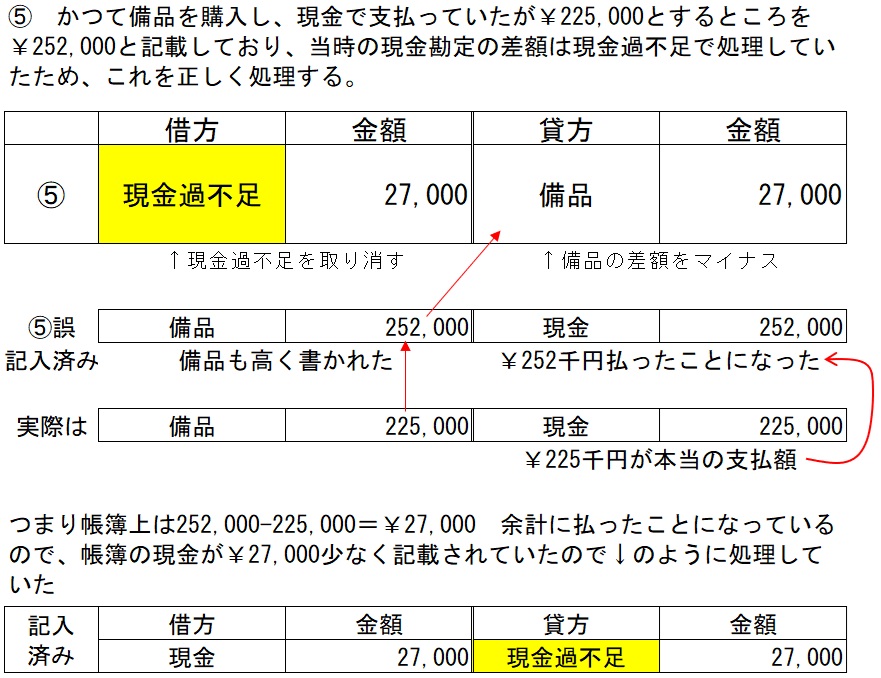

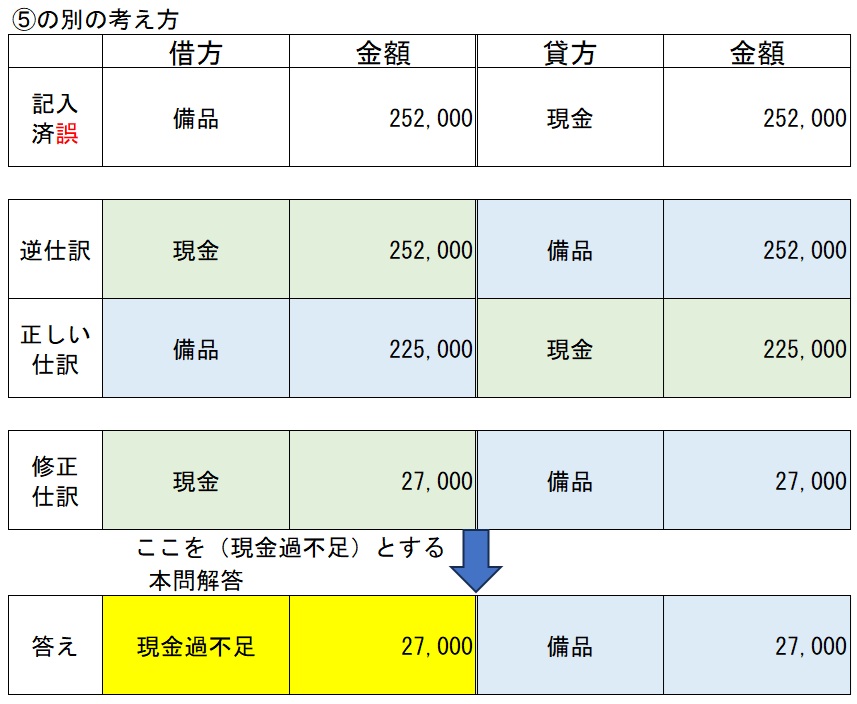

⑤ かつて備品を購入し、現金で支払っていたが¥225,000とするところを¥252,000と記載しており、当時の現金勘定の差額は現金過不足で処理していたため、これを正しく処理する。

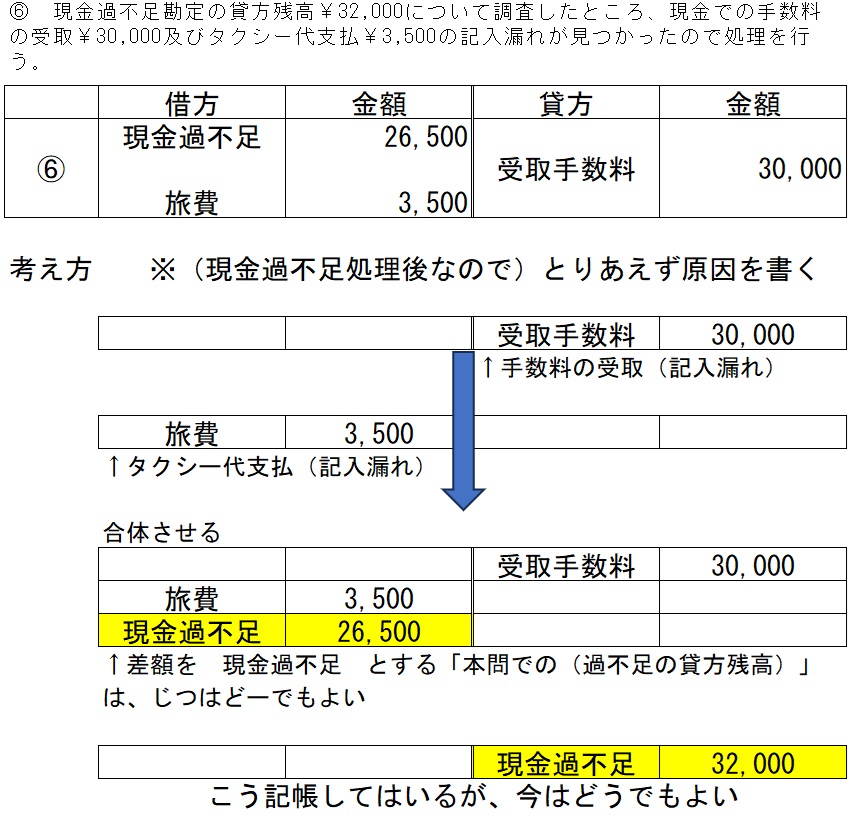

⑥ 現金過不足勘定の貸方残高¥32,000について調査したところ、現金での手数料の受取¥30,000及びタクシー代支払¥3,500の記入漏れが見つかったので処理を行う。

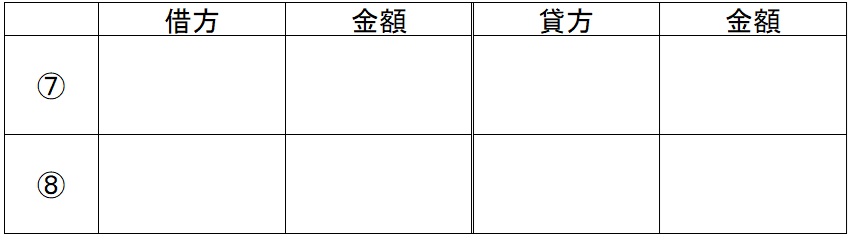

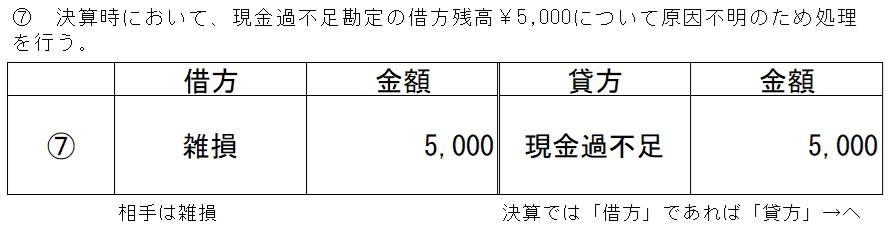

⑦ 決算時において、現金過不足勘定の借方残高¥5,000について原因不明のため処理を行う。

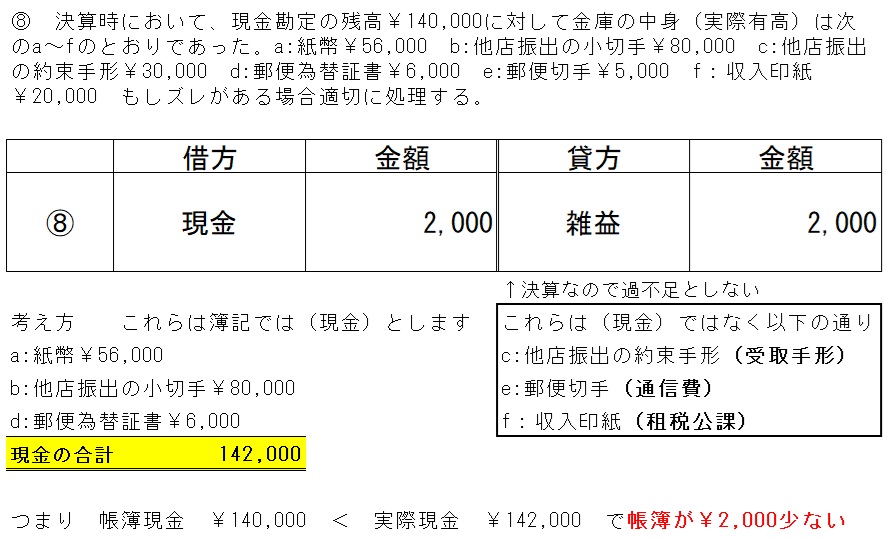

⑧ 決算時において、現金勘定の残高¥140,000に対して金庫の中身(実際有高)は次のa~fのとおりであった。a:紙幣¥56,000 b:他店振出の小切手¥80,000 c:他店振出の約束手形¥30,000 d:郵便為替証書¥6,000 e:郵便切手¥5,000 f:収入印紙¥20,000 もしズレがある場合適切に処理する。

③~⑧ 答えとヒント

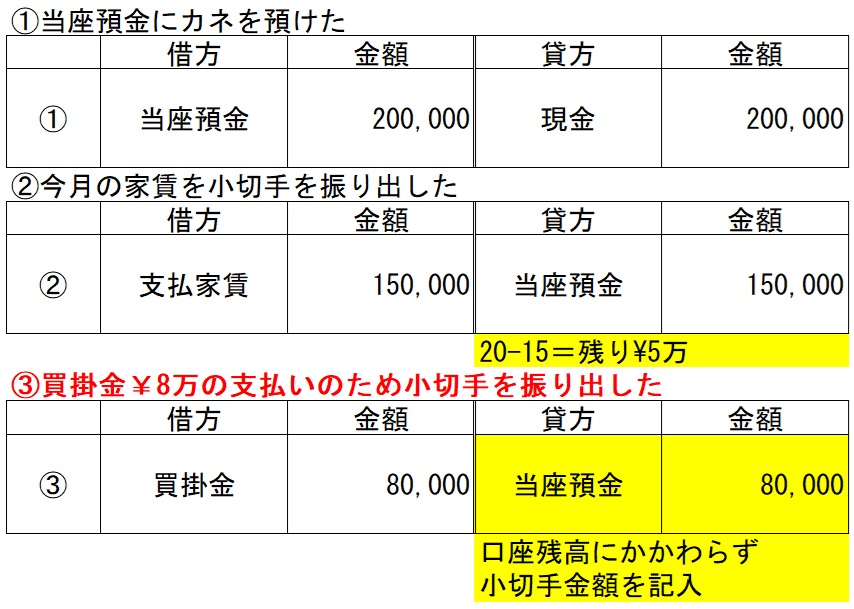

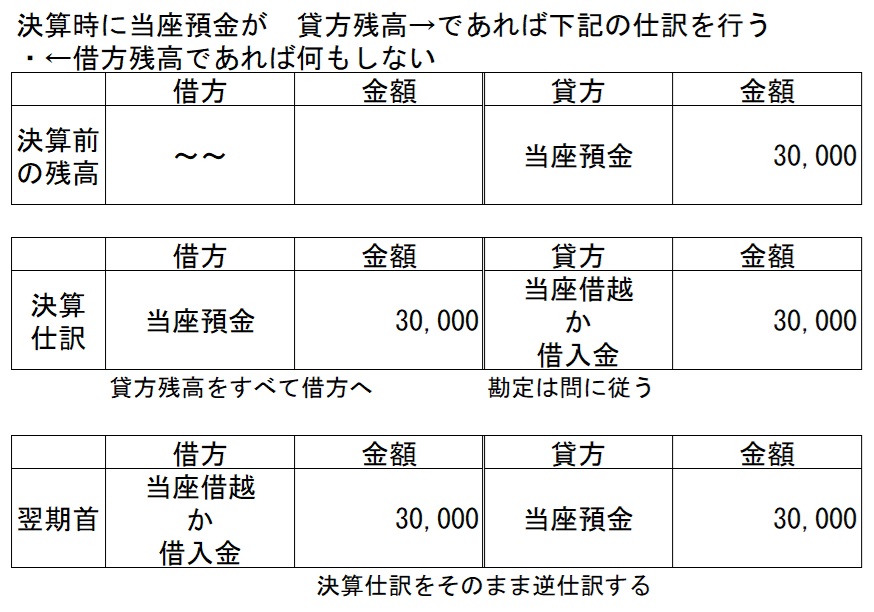

当座預金の決算処理(たまに出題有)

第2章で(当座預金)についてご紹介しました。いくつかポイントを整理すると

① 当座預金へ入金された場合、ほかの預金と同様(増加) ←借方 へ記載

② 当座預金からお金を払うときは「小切手」を振り出し、

当座預金 は (減少)貸方→ へ記載される。

流れの一例

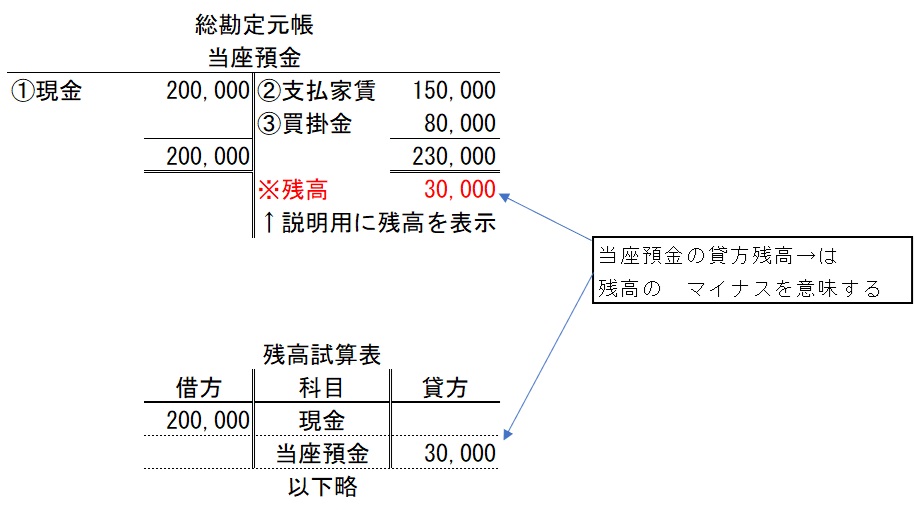

そして元帳や試算表へ転記するとこうなります、そして③↑の取引では

当座預金残高¥50,000しか無いくせに¥80,000(残高以上)の小切手を振り出している

ことが問題となります。通常であればその小切手を銀行へ提示しても「残高不足で払えません」

※5万だけ払う とはならず 1円もくれません

となり、不渡り←2級で学習 として扱われ大変な騒ぎになります。(頼みもしないのに全国の金融機関へ「あいつ不渡り出しやがった」とお知らせしていただけて一躍有名になれます)

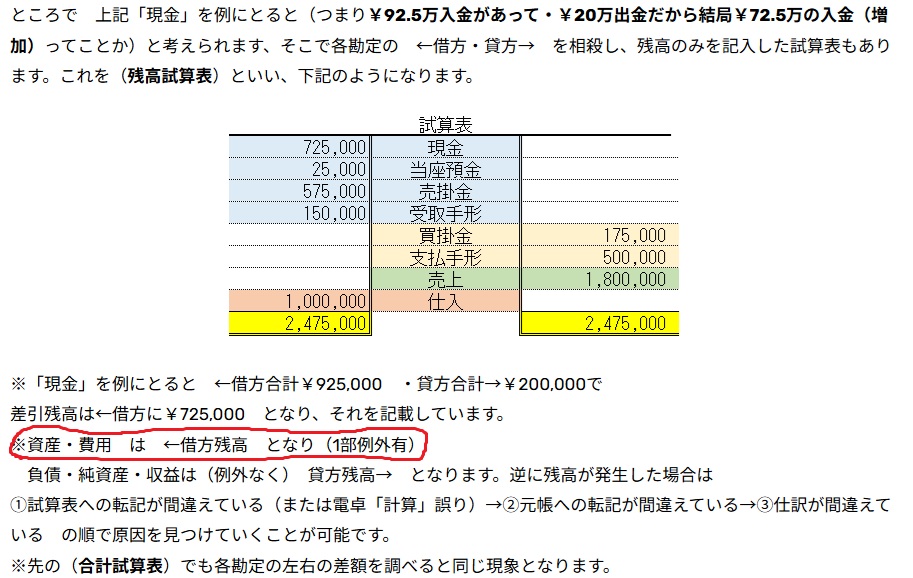

ここで 先の10章ー2 試算表の内容の一部を表示します。

不渡りとならないために 銀行とあらかじめ「当座借越契約」:とうざかりこしけいやく

というものを結んでおきます。これは、上記のように当座預金残高を超えた支払が発生した場合

一時的に不足分を借りて支払う、すぐ返すというものです。

※要は借金ですが、検定では利息までは問われないようです。

※銀行側からすると 当座貸越(かしこし)と呼ぶようです。

以前の検定範囲では当座預金 と別に 当座 勘定や その都度 当座借越 勘定にする

方法もありました(1勘定制とか2勘定制)が、今の範囲では、 当座預金 勘定のみを通常使用し

決算時に処理する方法を使用します。

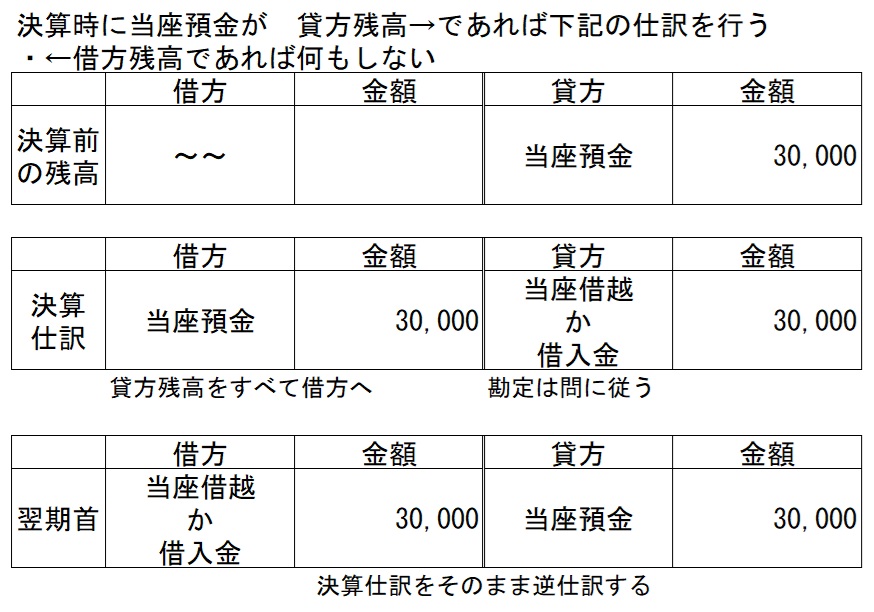

c:当座預金 が 貸方→ 残高なら 決算で修正を行う

決算において 当座預金 が ←借方 残高であれば、他の勘定同様記入ミスや記入漏れのチェック修正以外は特に何も仕訳はありませんが、 貸方残高→ であれば必ず修正仕訳を行います。

と言っても、簡単です。先に書いたように「要は借金がある」だけなので (借入金)または(当座借越)に振り替えるだけです。

ただし、決算で振り替えたのち、期首に逆仕訳を行います「期首の再振替仕訳」と言います。

a~cのまとめ

a:修正記入 ポイントは「どのように誤って記入しているか」をよく読み取ること。

b:現金過不足 期中では、原因不明のズレを(現金過不足)とし帳簿の現金勘定を実際の現金残高に合わせる、決算時には現金過不足をすべて消して 雑損・雑益と振り替える。決算時の発生は、現金過不足を使わずいきなり雑損・雑益とする。

決算時①

決算時②

c:当座預金が 貸方残高→ だった場合のみ

←借方 へ当座預金を全部移し 貸方→ を当座借越 か 借入金とする。

※翌期首に再振替「逆仕訳」を行う。

今回はここまでです、また次回よろしくお願いいたします。

簿記のお話-11-① 決算(売上原価 へ進む

簿記のお話 10-② 試算表 へ戻る