※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

これまでは、日々の主な取引についてご紹介してまいりました。

(まだまだいろいろなパターンがありますのでお楽しみに)

では、なぜ取引をいちいち記録する必要があるのでしょう?

その前に、

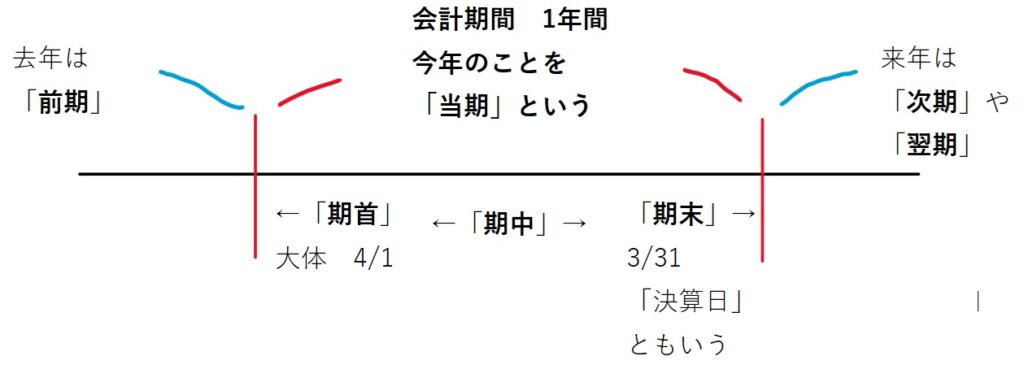

簿記では、1年単位で記録を集計します。この1年間のことを(会計期間)と呼びます。

会計期間の初めの日(今回は4/1)のことを(期首)

会計期間の終わりの日(今回は3/31)のことを(期末)または(決算日)

会計期間中のことを(期中)と呼びます。

また、今年のことは、(当期)・去年は(前期)・来年は(次期や翌期)と言います。

上記の会計期間中の取引を記録するのは、以下の2つの内容を整理・分析するためです。

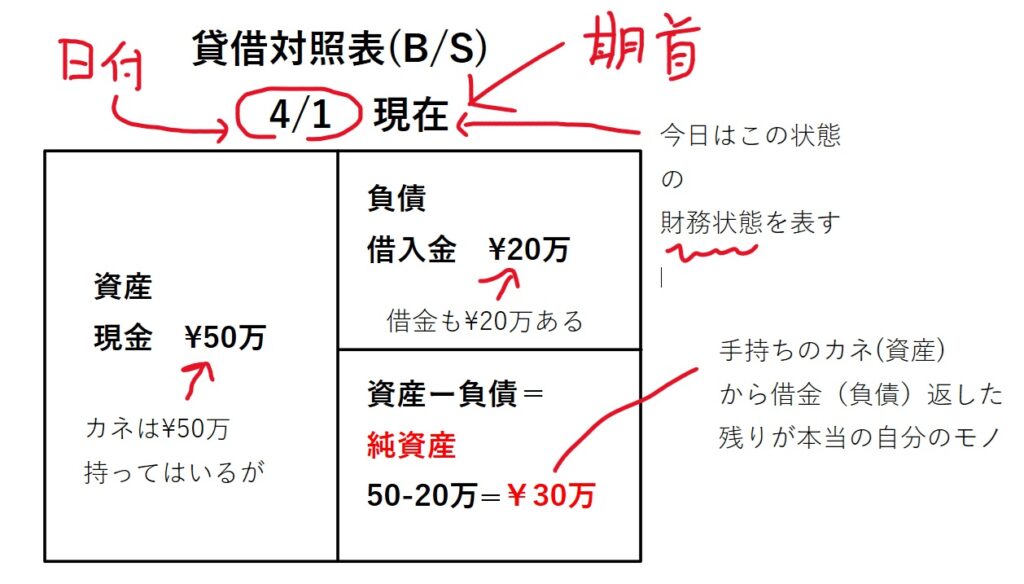

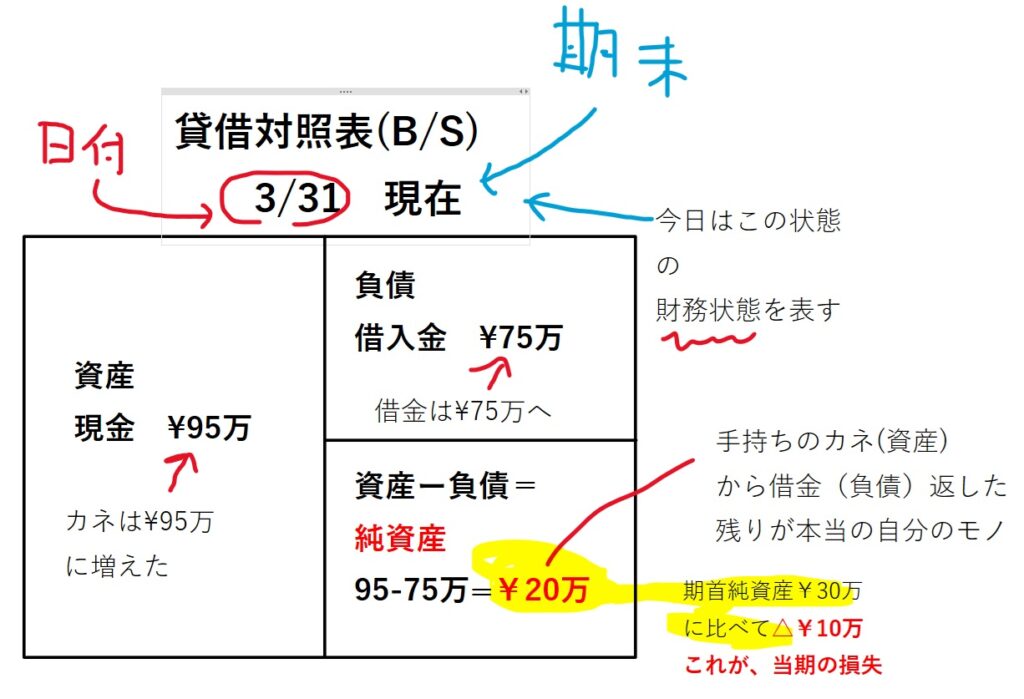

貸借対照表を使って、現時点での財務状態を把握するため。

砕いて紹介すると(今日の時点で、(資産)がいくら¥***あって、(負債)は、いくら¥あるから(純資産)は、いくら¥ある のを判るようにすることです。

さらに砕くと(資産:カネその他)は、¥690,000あるけど、(負債:借金など)が¥260,000あるので、実際に自由に使っていい(純資産)は¥430,000だな!となります。

式で表すと:資産-負債=純資産 ※純資産 と 資本 は今の時点では同じ意味と考えていいです。

同じ意味で:負債+純資産=資産 とも言えます。

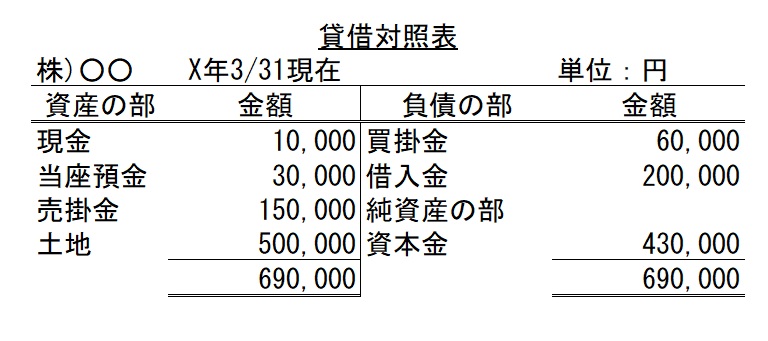

この(資産)(負債)(純資産)を一つにまとめた表のことを(貸借対照表:たいしゃくたいしょうひょう)と呼びます。 英語でBalance・Sheet(B/S)と表記されます。

貸借対照表を正式に書くとこのようなものになります。(ただし大幅に内容を省略しております)

貸借対照表を図で表すと

(この図はとても重要なので必ず覚えてください)

| 資産 のグループ ¥690,000 ※資産は、増えたらうれしいもの | 負債 のグループ ¥260,000 負債は増えたら悲しいもの |

| 純資産 のグループ ¥430,000 資産-負債 で求めることができる |

←借方合計¥69万 必ず一致 貸方合計¥69万→

※(資産)(負債)(純資産)はグループ名です、今までの「現金」「借入金」などは、勘定科目で、仕訳には勘定科目を用います。

貸借対照表に含まれる勘定科目

今まで学習した勘定科目を当てはめるとこのようになります。

※付きの科目はまだ紹介していないものとなります。

主に日商簿記検定3級の範囲です。

| 資産 のグループ 増えたらうれしい ・現金 ・〇〇預金 ・売掛金・クレジット売掛金 ・受取手形・電子記録債権 ・貸付金(その他の貸付金も ・前払金・仮払金・未収入金 ・立替金 ・受取商品券 ・差入保証金 ※土地・建物・備品・車両運搬具 ※繰越商品 ※減価償却累計額 ※貸倒引当金 ※小口現金 ※貯蔵品 ※前払費用・未収収益 ※仮払消費税 ※仮払法人税等 | 負債 のグループ 増えたら悲しい ・買掛金 ・支払手形・電子記録債務 ・借入金(〇〇借入金も ・前受金・仮受金・未払金 ・預り金(〇〇預り金も ※未払費用・前受収益 ※仮受消費税 ※未払消費税 ※未払法人税等 |

| 純資産 のグループ 資産-負債 ※資本金 ※利益準備金 ※繰越利益剰余金 |

※これら(資産)(負債)(純資産)は、専門的に言うと 繰り越す モノです。

繰り越す=なくなるまで年度をまたいでも存在するもの

わかりやすく言うと、(資産)の「現金」を金庫に¥20万入れたとします、そのカネには全く手を付けず終業し、翌日金庫の中身は? 「現金」は¥20万のままですよね。

本日、銀行からお金を¥50万借りました、そのまま¥1円も返してなければ、そのまま借金「借入金」¥50万のままですよね。(返すまで借金は続きます)

繰り越すとはそういう意味です。

なので、決算で1年分を集計した後、翌期が始まると、(資産)(負債)(純資産)は、そのまま(前期決算後)の残高でスタートされます。

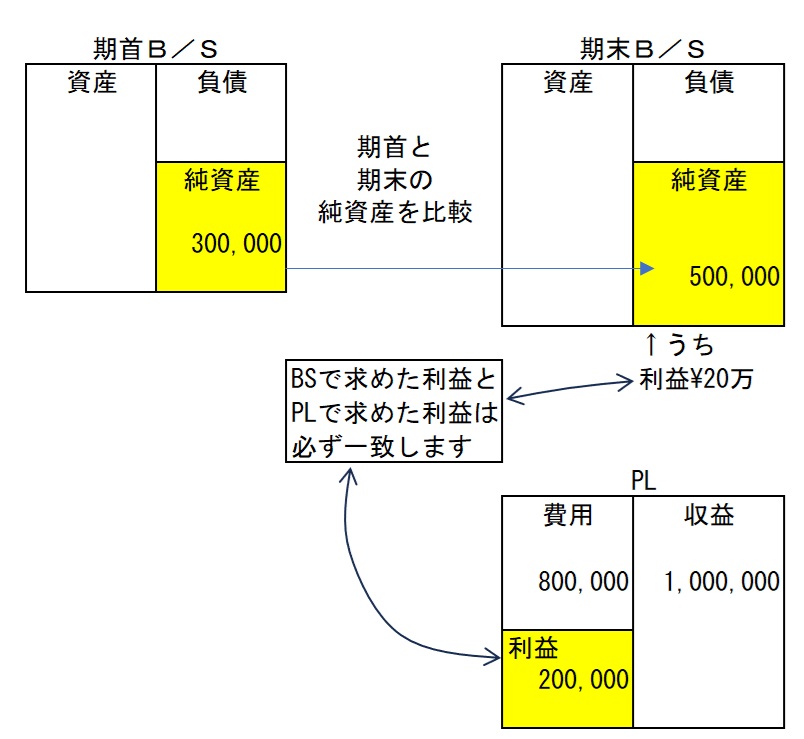

この貸借対照表を使うと(今の資産や負債)などがわかるのと、もう1つ判ることがあります。それは(今年いくら儲かった・または損した)金額がわかります。

このように比較します。

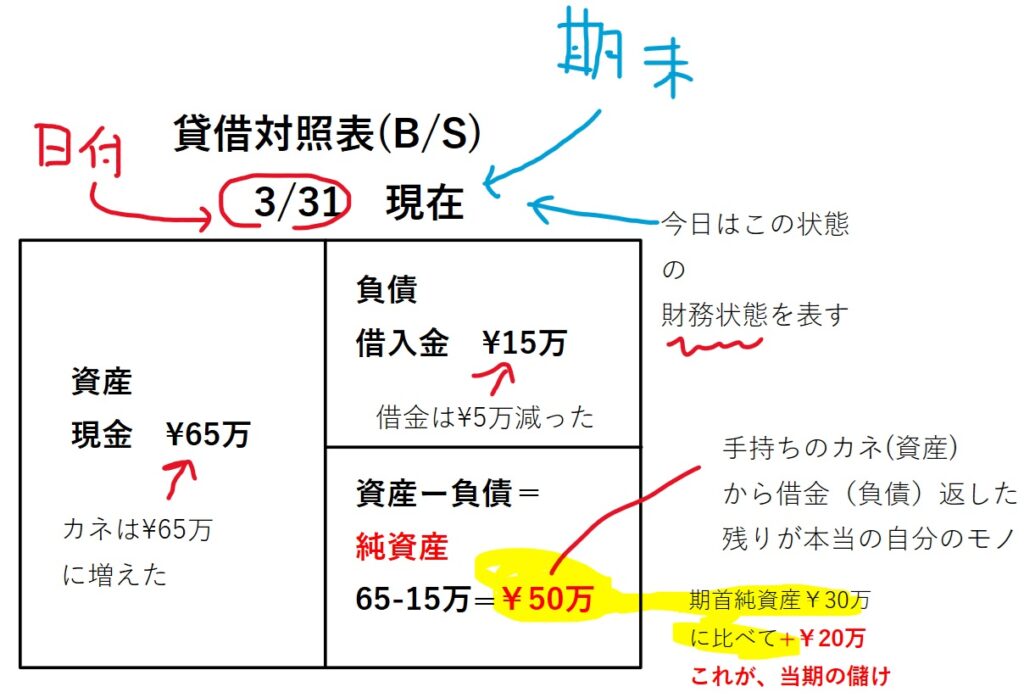

↑ 期首の純資産 ¥30万 ←これ大事

↓ 期末の純資産 ¥50万

超重要! 純資産が¥30万→¥50万へ ¥20万増えています。これが当期の儲けです。

(※増資・配当等がなかった場合)

逆に損した場合は

↓こうなります

純資産が¥30万→¥20万へ ¥10万減っています。これは当期¥10万の赤字(損失)を表します。

(※増資・配当等がなかった場合)

(簿記では「-」マイナスを「△」で表します・問の指示に従うこと)

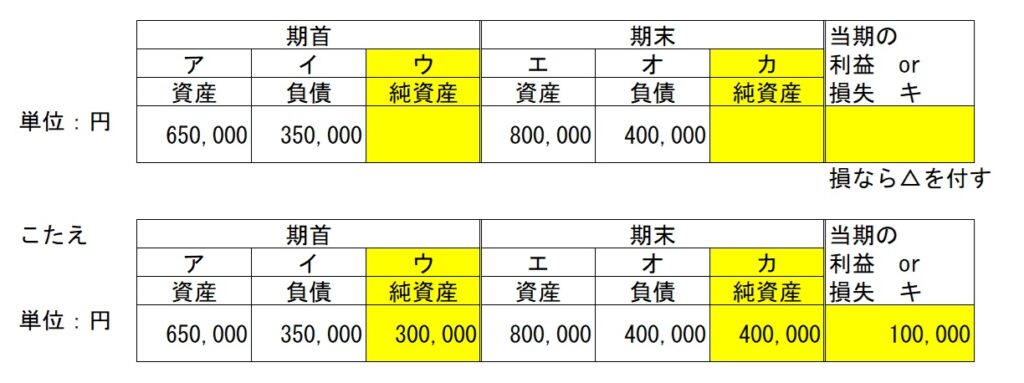

例題① 次の表の中の金額を求めましょう。

期首資産ア¥650-期首負債イ¥350=期首純資産ウ¥300,000

期末資産エ¥800-期末負債オ¥400=期末純資産カ¥400,000

期首と期末の純資産の差額(ウとカの差額)=当期利益¥100,000

(期首より期末の純資産が増えているので利益)

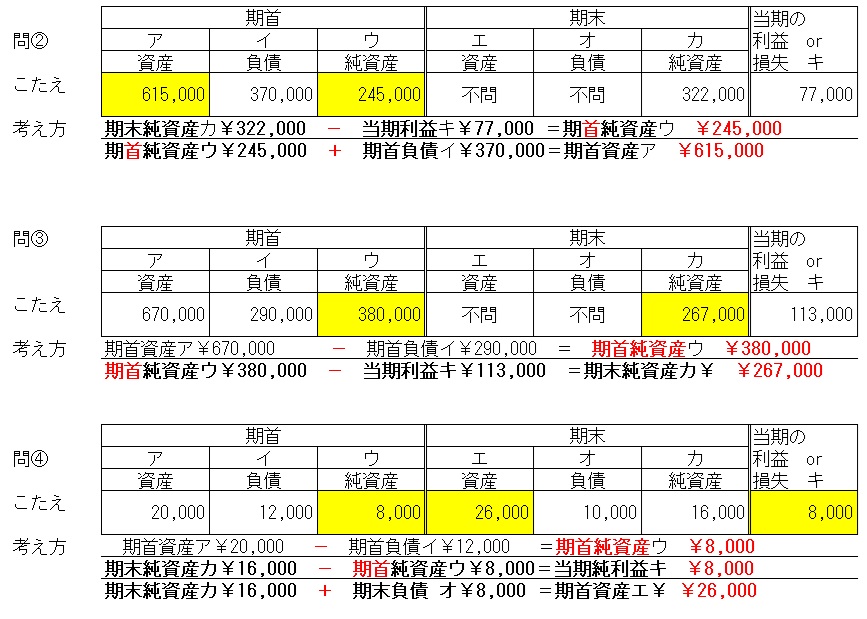

問②~例題①を参考に同様に解きましょう。

※当期純損失の場合は △ を付すこと。

答え

問②~解答と考え方。

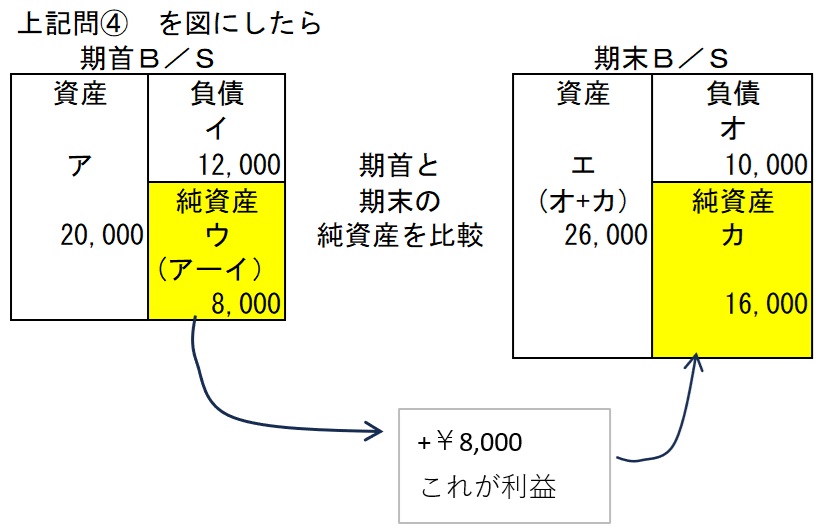

いかがでしたでしょうか?うまくいかなかった場合は、図にして考えるのも一つの方法ですよ。

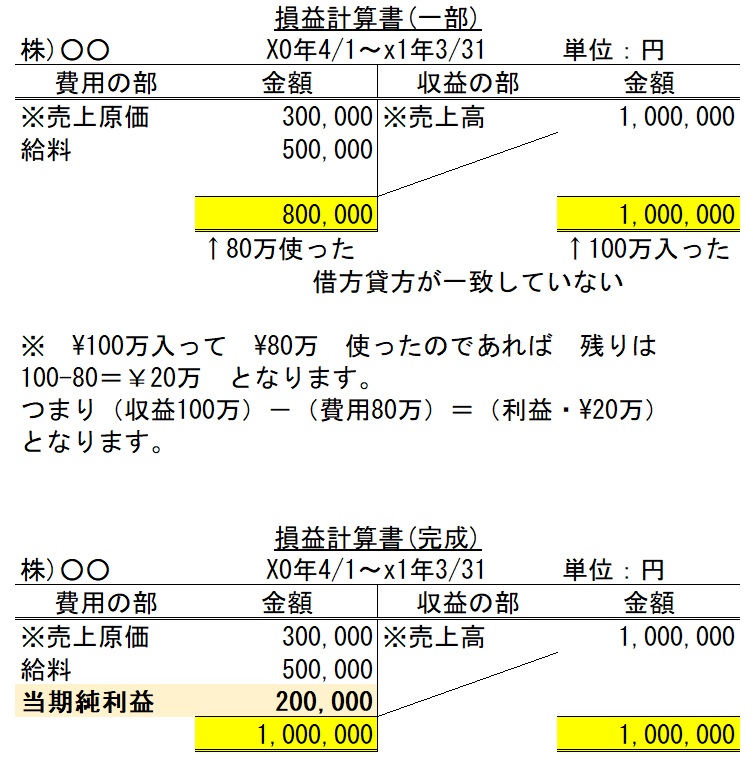

損益計算書は、一定期間での経営成績を表す!

さて、先ほど貸借対照表で利益がわかると学習しましたが、重要な欠点があります。

それは、いくら¥儲かった(損した)金額はわかるが、その原因は、まったく判らない!

ということです。

一定期間の経営成績とは、いつからいつまでの間(期首から期末までの1年間)で、※収益と費用にどのような動きがあったか、ということです。

例として、当期1年間で¥100万売ったが、仕入で¥30万・給料で¥50万かかったので残り¥20万儲かった。と原因が知りたいのです。

さて、¥100万売った=売上 1,000,000←のカネが入ってきた(入ってくる)

仕入で¥30万=仕入 300,000・給料で¥50万=給料 500,000←のカネが出ていった(支払う)

の勘定科目となりますが、先の貸借対照表をご覧いただくと(資産)(負債)(純資産)のどのグループにもこれら「売上」「仕入」「給料」 は入っていません。

「売上」「仕入」「給料」 などは、(収益)と(費用)という別のグループに含まれ、それらをまとめたものが(損益計算書:そんえきけいさんしょ)と呼ばれるものです。

損益計算書は、Profit and Loss Statement(P/L) と英字表記されます。

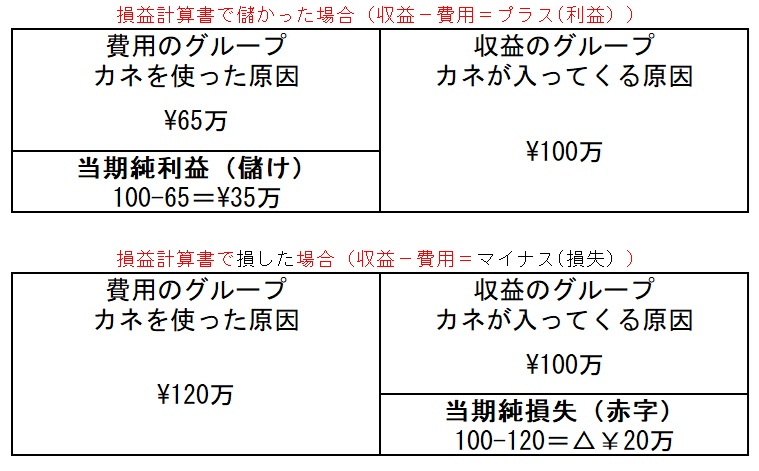

大雑把に言うと 収益=カネが入ってくる原因:費用=カネを使った原因 です。

ただし、あくまで大雑把な覚え方です。何でもかんでもカネを使えば(費用)入れば(収益)とはなりません(ここが簿記のめんどくさいところです)

損益計算書のデザイン(先の貸借対照表と日にちのところも注意してください)

こちらも大幅に省略してものです

※売上原価=仕入を決算で修正したものです。詳しくは別のセクションでご紹介します。

※売上高 =損益計算書では「売上」を「売上高」として記入します。

※表の左右の高さ(項目数)が違うことがほとんどですが、一番下(合計欄)の位置を合わるため、空白行は斜線を引きます。(貸借対照表も同様です)

※当期純利益 としていますが

勘定科目は(利益)でも(損失)でも「繰越利益剰余金:くりこしりえきじょうよきん」です

ここでは科目名だけ聞き流していただいて結構です。

損益計算書を図で書くとこうなります。

※儲かろうが赤字だろうが

←借方に(費用のグループ) 貸方に(収益のグループ)→ が入ります。

損益計算書からはこのような式が成り立ちます

・収益 - 費用 =当期純利益(儲け){収益 > 費用}の場合

・収益 - 費用 =当期純損失(赤字){収益 < 費用}の場合

※以下{収益 > 費用}(利益が発生)を前提に

・収益 - 当期純利益 = 費用

・費用 + 当期純利益 = 収益

めんどくさく感じるかもしれませんが 上記の図を思い浮かべていただくとわかりやすいかと思います。

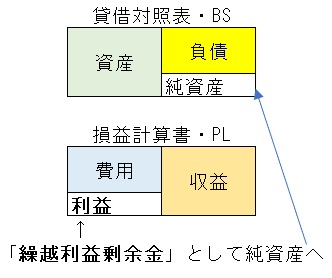

そして大事なことは、損益計算書で求められた当期純利益と、貸借対照表で求められた当期純利益は、金額は同じ ということです。

図で表すと

貸借対照表 で求めた当期純利益 ¥20万

損益計算書 で求めた当期純利益 ¥20万

必ず一致します

損益計算書に含まれる勘定科目

※は、まだ詳しく学習していません。範囲は日商簿記検定3級のモノを中心にしています。

| 損益計算書 | |

| 費用のグループ カネを使った原因 ・仕入(決算書では「売上原価」) ・支払利息 ・給料 ・法定福利費 ・福利厚生費 ・発送費 ・旅費交通費 ・支払家賃 ・地代家賃 ※固定資産売却損 ※広告宣伝費 ※通信費 ※消耗品費 ※水道光熱費 ※雑費・雑損失 ※貸倒損失 ※貸倒引当金繰入 ※減価償却費 ※租税公課 ※法人税等 | 収益のグループ カネが入ってくる原因 ・売上(決算書では「売上高」) ・受取利息 ・受取配当金 ・有価証券利息 ※固定資産売却益 ※受取手数料 ※受取家賃・受取地代 ※雑益・雑収入 ※償却債権取立益 |

| 当期純利益 ※(繰越利益剰余金) | |

(費用)の科目には 〇〇費 が多いです。

(収益)(費用)の科目は、専門的に言うと繰り越さない ものです。

つまり今日「4/1」に今月(4月)の電話代「通信費」¥15,000を払いました。翌日「4/2」にもう一度(4月)の電話代を払う必要は?無いですよね。次に払うのは(5月)です。

また、今月中(4/1~4/30)の売り上げは、頑張って¥500万でした。では翌5月1日の始業時の「5月の売り上げは?」 ¥ゼロです 先月は先月、今月はまたゼロから頑張りましょう。こういうことを 繰り越さない と言います。上記例では月をまたいだ話でしたが、決算で1年分を集計した後、翌期は、(収益)(費用)ともにゼロからのスタートです。

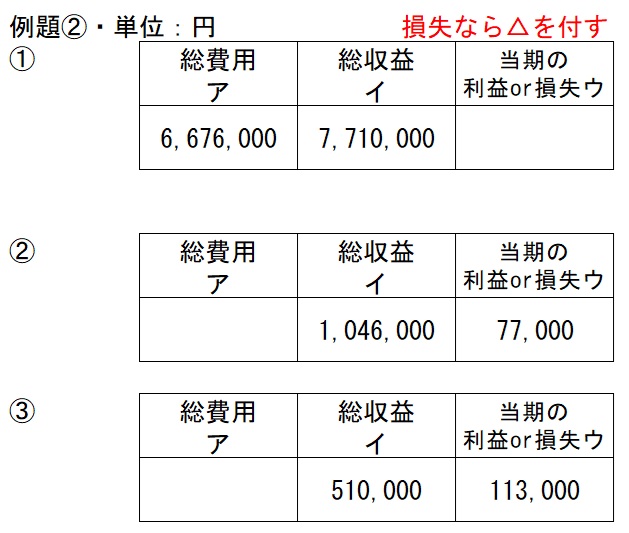

では以下の例題で、費用・収益・利益 の関係を確認しましょう。

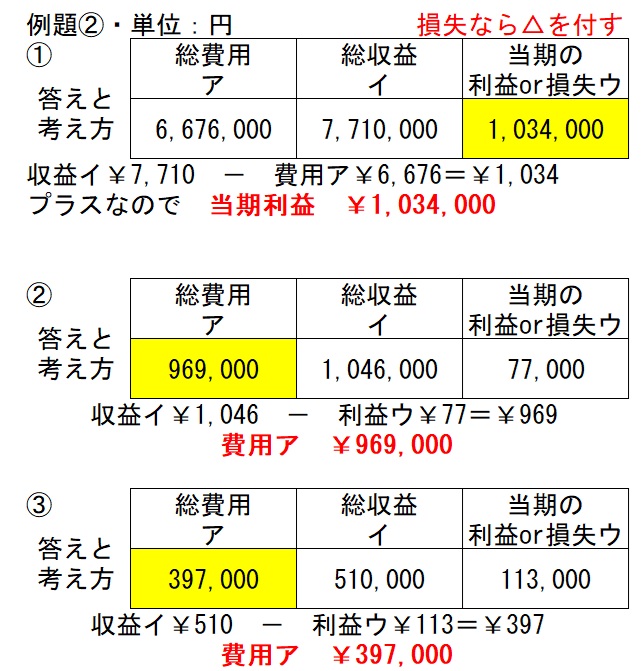

例題② 次の表の中の金額を求めましょう。

答えと考え方

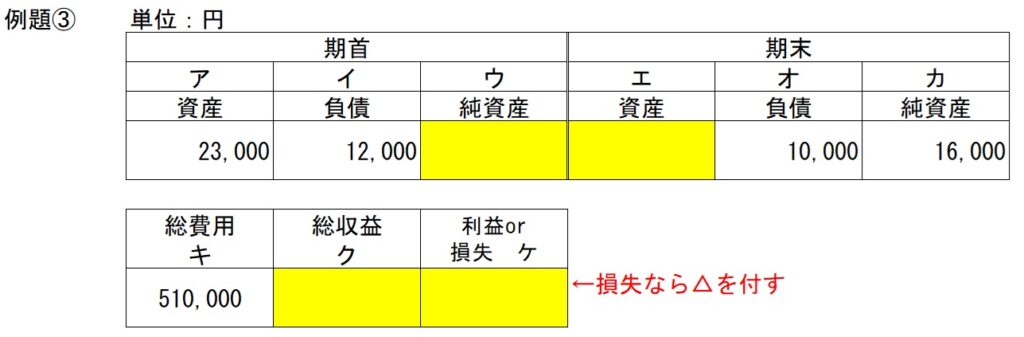

例題③ 貸借科目・損益科目 両方使った問題

以下の表の中の金額を埋めましょう。

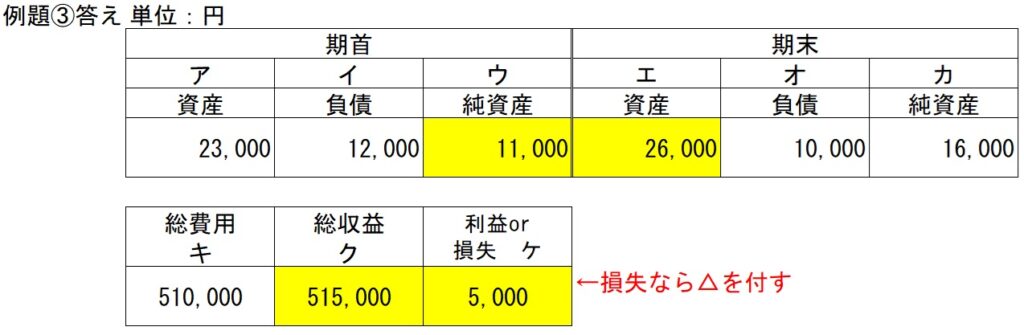

こたえ

考え方

回答手順STEP-1

まず期首貸借を用い 期首資産ア¥23,000-期首負債イ ¥12,000=期首純資産ウ¥11,000 を求める

次に期末貸借の 期末負債オ¥10,000+期末純資産カ¥16,000=期末資産エ¥26,000も求める

回答手順STEP-2

期首純資産 ウ¥11,000、期末純資産 カ¥16,000を比較し 純資産の増加なので利益ケ¥5,000が求められる。

最後に、費用キ¥510,000 + 当期利益ケ¥5,000 = 収益ク¥515,000が求められる。

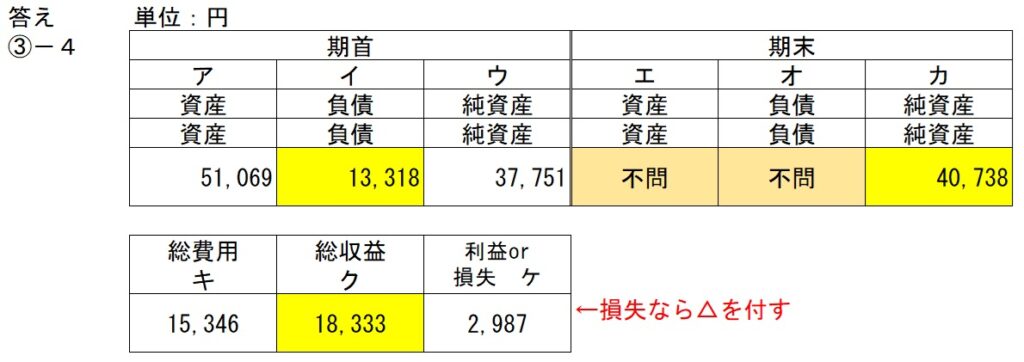

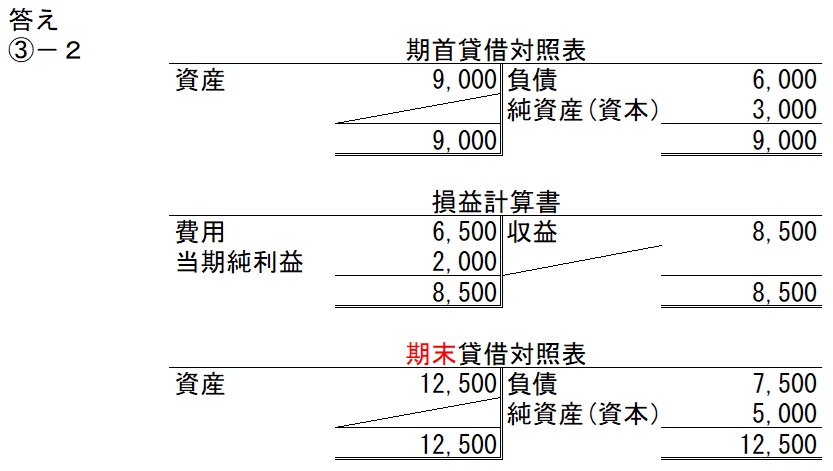

例題③-2~③-4の表の中の金額を埋めましょう。

答えと考え方

損益より 収益 ク¥8,500-費用 キ6,500=利益 ケ¥2,000

期末貸借より 期末資産 エ¥12,500-期末負債 オ¥7,500=期末純資産 カ¥5,000

期末純資産 カ¥5,000-利益 ケ2,000=期首純資産 ウ¥3,000

期首負債 イ6,000+期首純資産 ウ3,000=期首資産 ア¥9,000

損益より

収益 ク¥22,890-費用 キ16,269=利益 ケ¥ 6,621

期末純資産 カ¥56,862-利益 ケ6,621=期首純資産 ウ¥50,241

期首資産 ア¥63,243-期首純資産 ウ50,241=期首負債 イ¥13,002

損益より

費用 キ¥15,346+利益 ケ2,987=収益 ク¥18,333

期首純資産 ウ¥37,751+利益 ケ2,987=期末純資産 カ¥40,738

期首資産 ア¥51,069-期首純資産 ウ37,751=期首負債 イ¥13,318

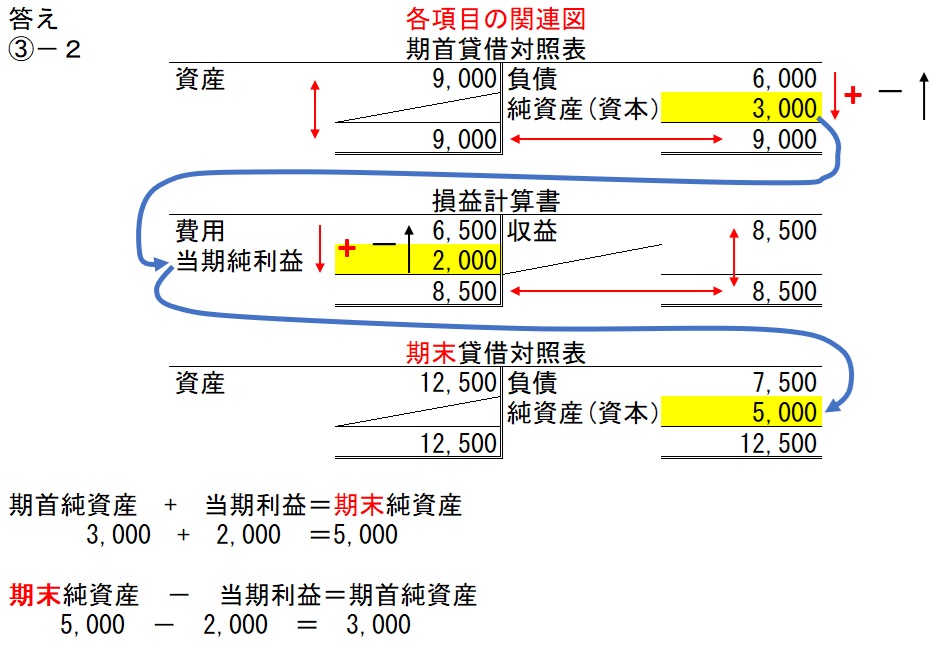

形は違うけど同じ問題です

先の問題③-2を以下に表示します

そして全く同じ内容が以下のようになります。

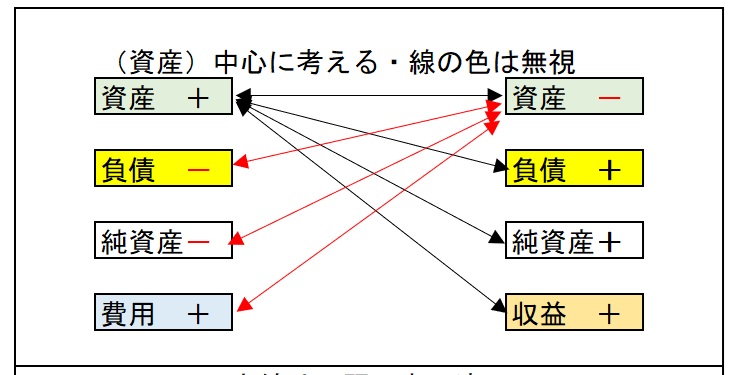

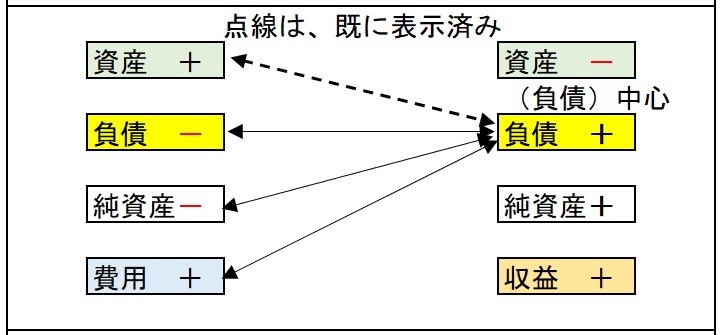

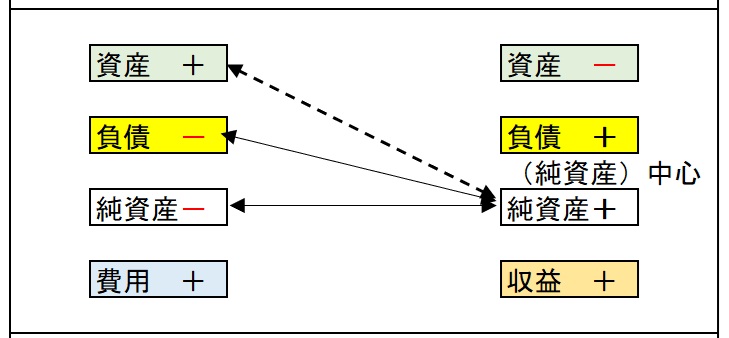

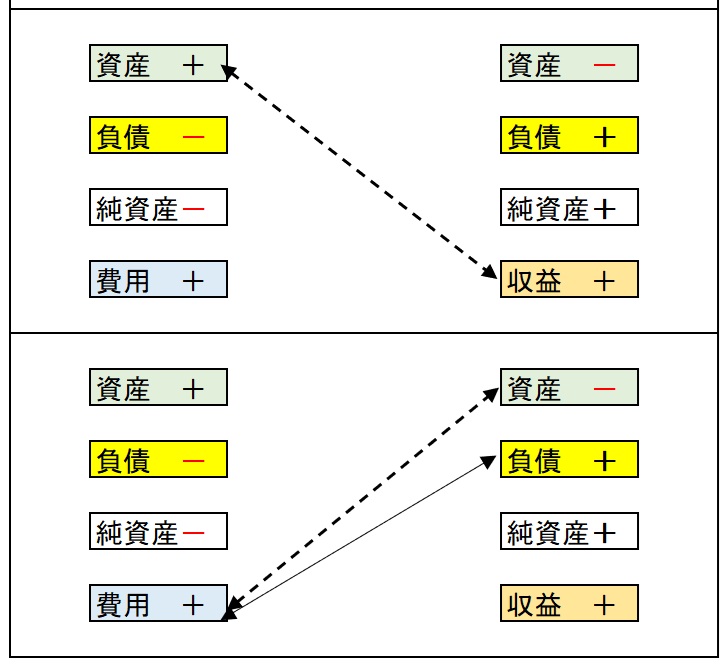

まとめ

貸借対照表・BS と 損益計算書・PL と利益の関係図

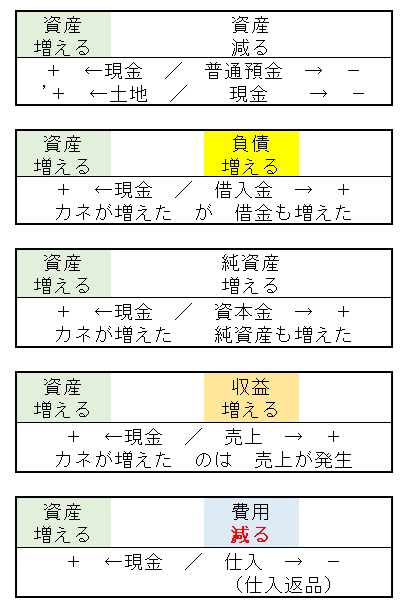

(資産)グループが増えるとき 相手のグループはこうなる

(資産)グループが減ったら 相手のグループはこうなる

資産を中心に考えてみる

負債を中心に考えてみる

純資産を中心に考えてみる

収益(上の図)・費用(下の図)を中心に考えてみる

今回は、貸借対照表「B/S」で管理する(資産・負債・純資産)

損益計算書「P/L」で管理する(収益・費用)と儲けを表す(当期純利益)

等の関係を学習しました。

学習を進めていき(決算)を学ぶと、もう一度「B/S」「P/L」の作成を行いますのでお楽しみに

では、次回もよろしくお願いします。