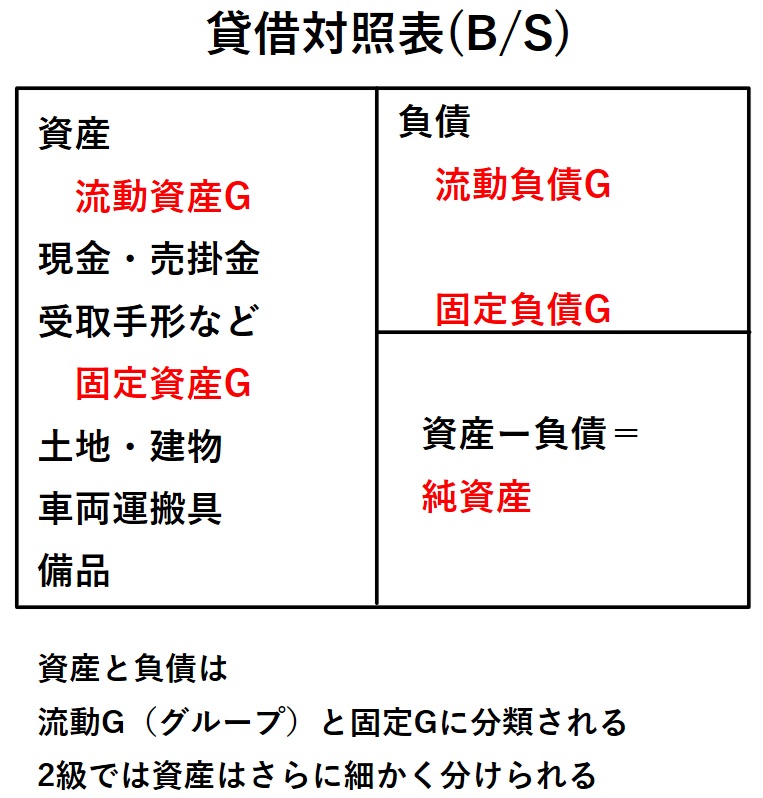

第6章で 貸借対照表(BS) を紹介しました。

(BS)の ←借方 には(資産)のグループを

そして(負債)(純資産)グループは 貸方→

を記載しますが、実は↓図のようにもう少し詳しく分類します。

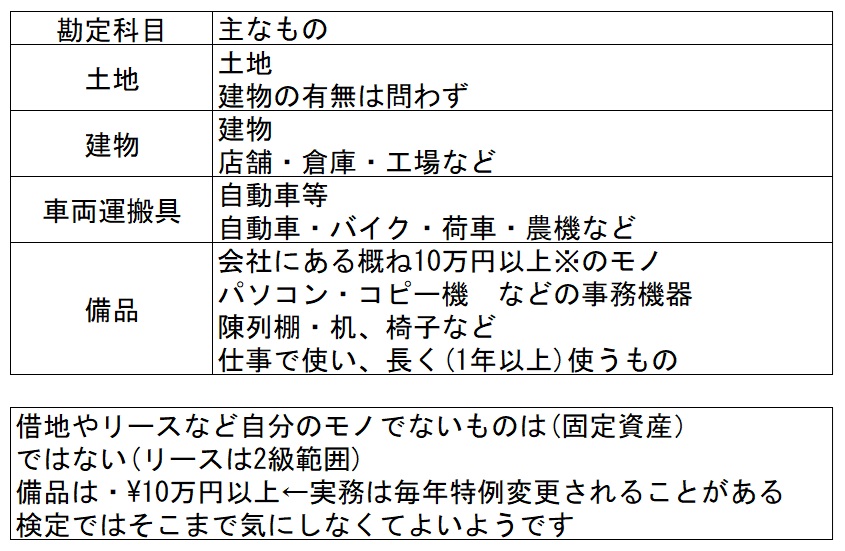

検定範囲での3級で出る固定資産は この4つ

そして3級では、固定資産(厳密には 有形固定資産 と分類)は、以下の4項目が出題されます。

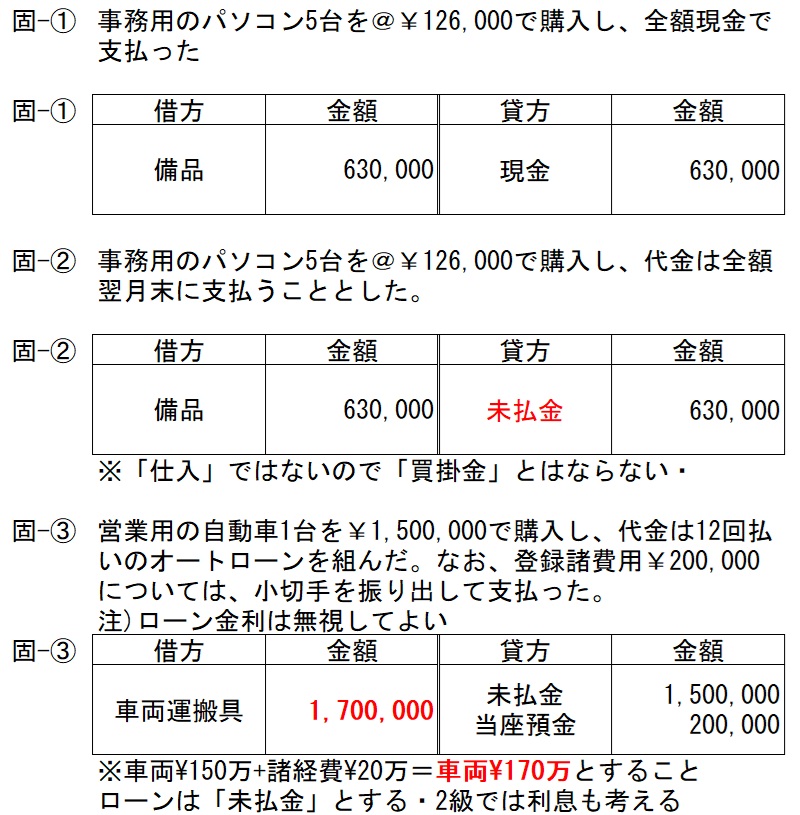

固定資産の購入時の仕訳

(固定資産)と名がつきますので 購入したら ←借方 へ記載します。

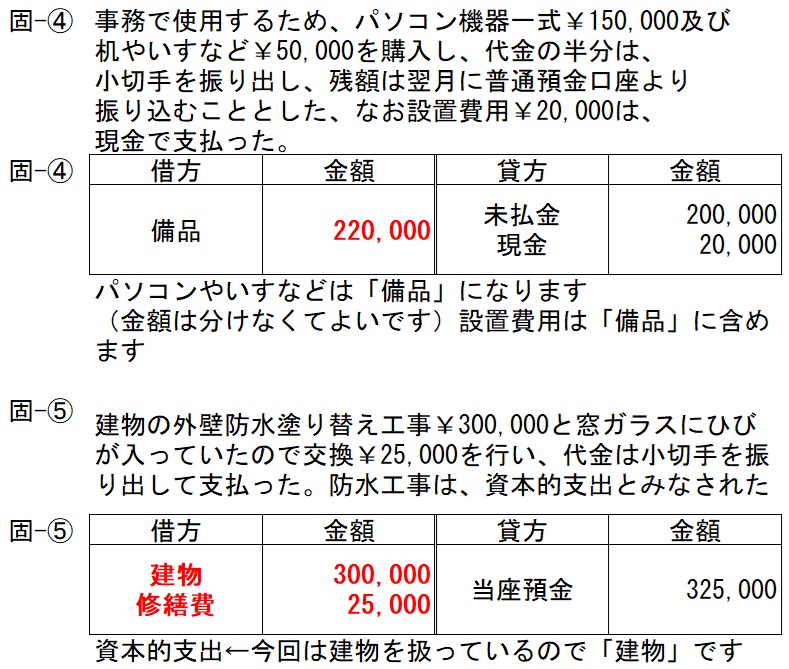

その時(運賃やその他費用)←付帯費用などといわれますは、固定資産の価格に含めて記載します。

別勘定で「運賃」とか「支払手数料」とか書かないように気を付けましょう。

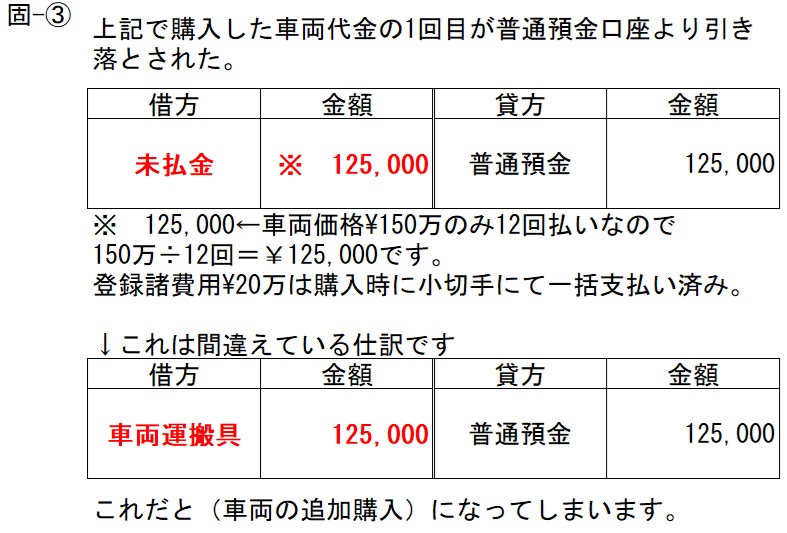

固-③でその後ローンを支払った仕訳

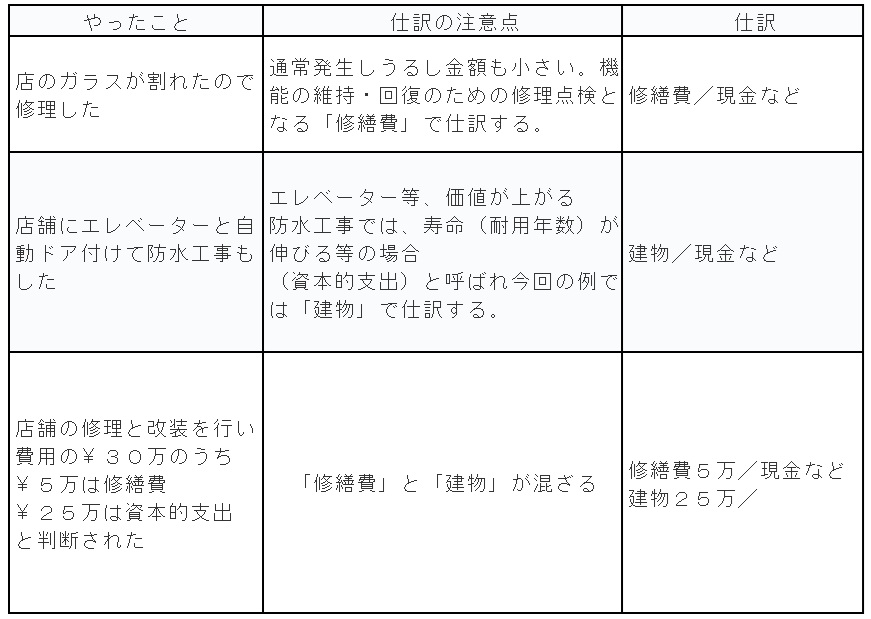

固定資産(店舗など)が壊れたりして修理(修繕)した場合の仕訳

例えば、台風でお店のガラスが割れたとか、車をちょっとぶつけて傷ついたなどの時に修理・修繕しますが、そのときの注意点があります。

上記表の例にあるように

1・ガラスが割れた や 車をちょっとぶつけた などは 「修繕費」(費用)で計上します。

(収益的支出)といいます。

もし後払いなら 修繕費 ¥**** / 未払金 ¥**** となります

2・固定資産の価値が上がる または 寿命(耐用年数といいます)が伸びる場合は「修繕費」とならず「建物」などその固定資産の科目をプラスします。このような場合を(資本的支出)といいます。

3・上記1・2(収益的支出)と(資本的支出)の両方が一度に発生した場合、その内容によって科目を使い分けます。

※車検など(定期的な修繕のため)毎期積み立てをする場合があると思います(車検貯金など)、これは「修繕引当金」として2級で学習します。

固定資産購入等の練習問題

答えです

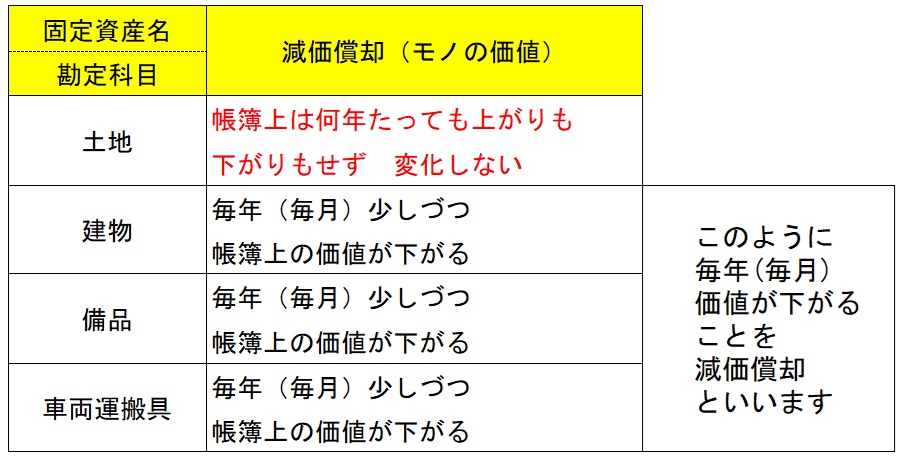

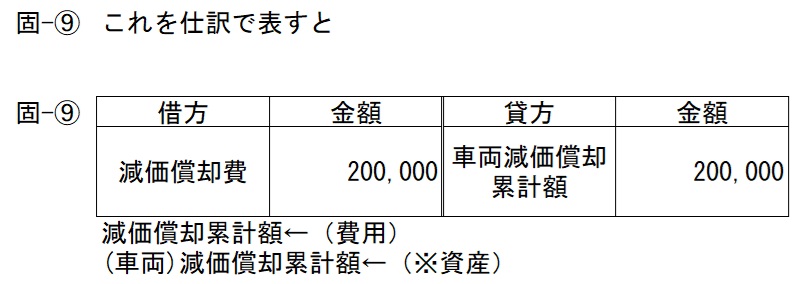

減価償却(げんかしょうきゃく)について

「土地」以外の有形固定資産は時間経過とともにだんだん価値が下がっていきます。これを(減価償却・げんかしょうきゃく)といいます。

上記の表のように固定資産の中で「土地」のみは、帳簿上の価値は、何年たっても変化しません。

ニュースなどでの(今年の〇〇の土地の価格は¥***に上がりました)とかは、無視します。

また「車両運搬具」のフェラーリの○○モデルがプレミアがついて相場価格が上がった なども、無視しあくまで経理のルールで取り扱います。

ところが「土地」以外の「建物」「備品」「車両運搬具」は、使っていくと価値が下がる(償却する)と考えます。

これを(減価償却)といい、決算で1年分をまとめて償却するか、毎月(1年分の1/12)行うかで処理します。

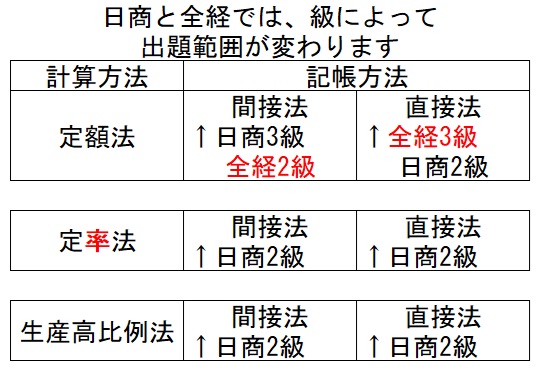

償却金額は、(定額法)という方法で計算し、記帳は(間接法)を用います(下記表は範囲の一部です)

が、2027年度から日商3級では「定率法」という別の計算方法{26年度いっぱいまでは2級範囲}が追加されます、併せて「売却」に加え「除却」「廃棄」も加わります。

詳しくは{簿記のお話 -11 決算}の章で学習します。

償却額の計算(定額法)←定額法は、計算方法の一つ

・定額法で減価償却の計算を行うとき、問題文より(何をいつ、いくら¥で買った)と(残存価格)と(耐用年数)が必ず与えられますので、それらを基に償却額を計算します。

定額法の計算式は (取得原価-残存価格)÷ 耐用年数 となります。

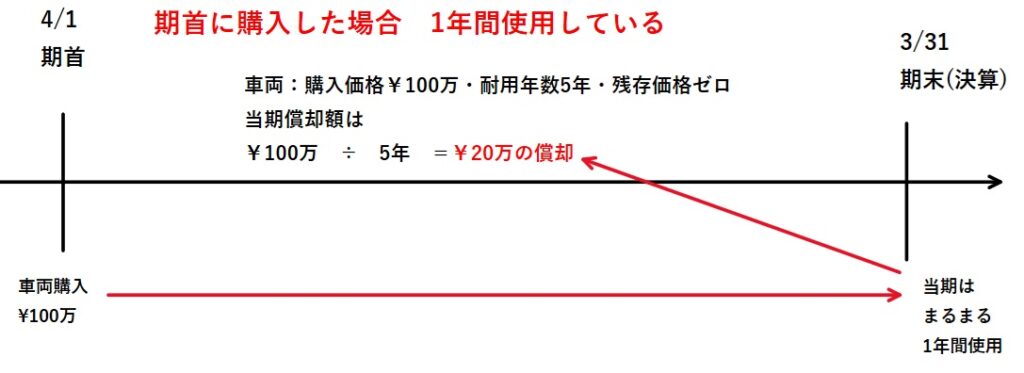

・期首に車両を¥100万で購入した、この車両は(残存価格:ゼロ)(耐用年数:5年)で定額法にて減価償却を行う。

となった場合は

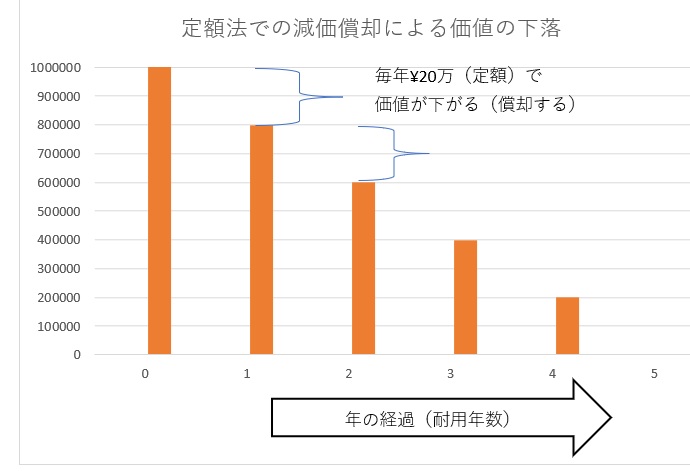

取得原価¥100万 ÷ 耐用年数:5年 =減価償却費 ¥200,000 となります

※残存価格:ゼロ なので計算には入れる必要がありません。

(車両)減価償却累計額←相手が「車両」だから

「備品」だと備品減価償却累計額

「建物」だと建物減価償却累計額 となるが、

決算書(貸借対照表)には「減価償却累計額」と記載する。

減価償却累計額 ← 資産だが(値が大きいほどその資産の価値が下がっていることを表す)

資産を減らす資産、専門用語で(評価勘定)などといわれます。

上記の ⑨期首に車両を¥100万で購入した、この車両は(残存価格:ゼロ)(耐用年数:5年)で定額法にて減価償却を行う。の場合だと

買った時の「車両」は 価値¥100万

償却後は(「車両」¥100万 - 「減価償却累計額」¥20万)=実際の価値¥80万 となる

「減価償却累計額」は(累計)という通り、毎年積み重なる↑のグラフだと

2年目で20+20=¥40万の減価償却累計額となる

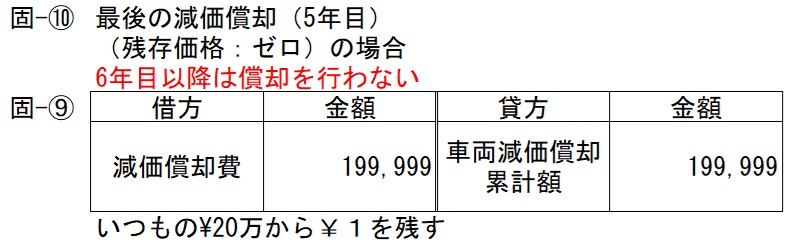

ただし、このまま償却を続けると5年目で「車両」-「減価償却累計額」=ゼロとなってしまい、

帳簿上には存在しない(ゼロのモノは記載しない)固定資産(今回は「車両運搬具」)が発生してしまうので最後の年は 「減価償却費」と「車両減価償却累計額」を

¥20万-¥1=¥199,999 として 帳簿上には 価値1円 で残す。

残存価値がある場合

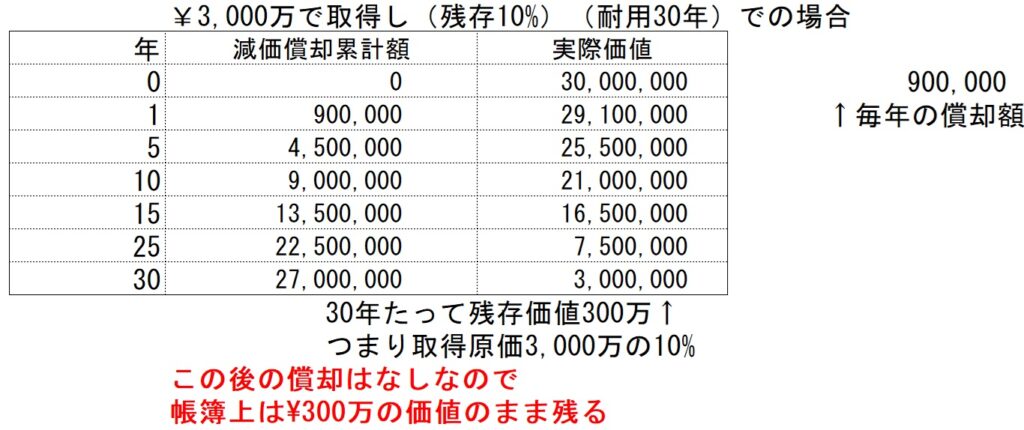

かねて取得していた(つまり昔に買っていた)建物につき 定額法で減価償却を行う。

この建物は 取得原価:¥30,000,000(3,000万)・残存価格:取得原価の10%・耐用年数:30年である。

となった場合は

取得原価¥3,000万 × 0.9 ÷ 耐用年数:30年 =減価償却費 ¥900,000 となります

※残存価格:10% なので計算では(取得原価×0.9)とします。

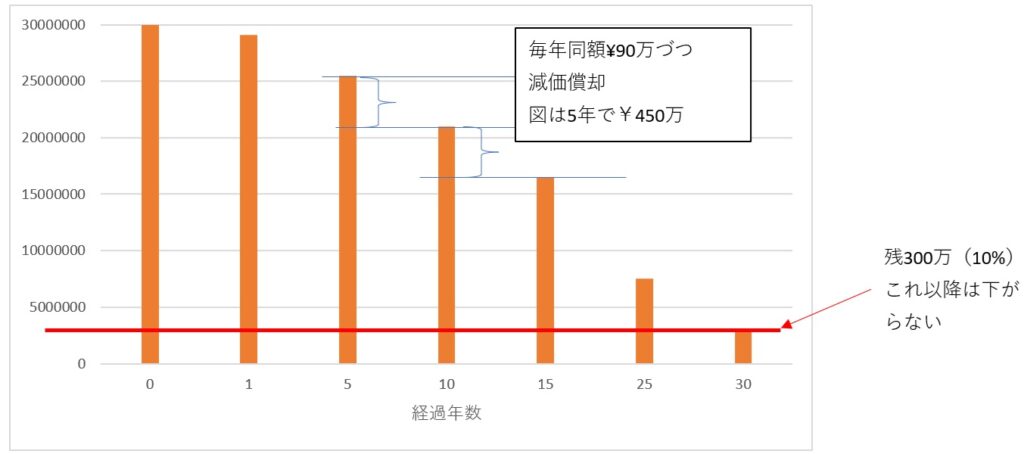

グラフで見るとこうなる

※残存価値10%は平成19年3月31日以前取得分までで

それ以降 19年4月1日以降取得は、残存価格ゼロ へと変わっていますが、

検定では、問題の指示に従って計算しましょう。

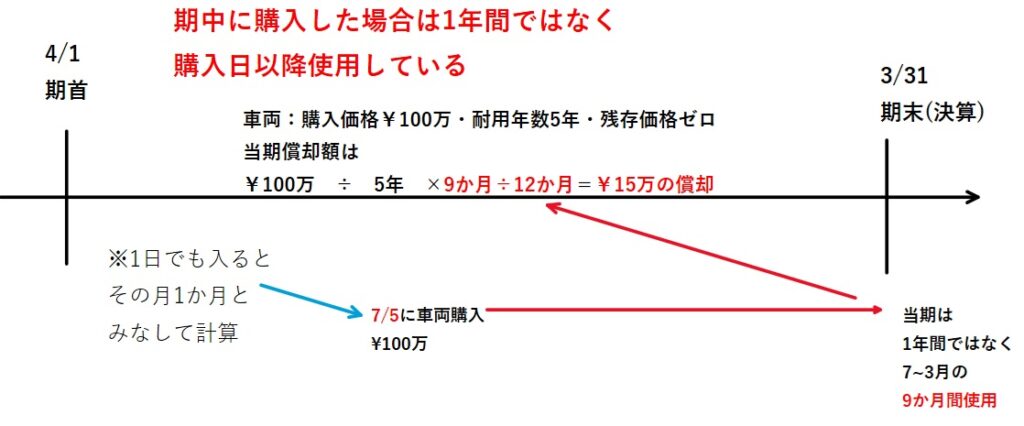

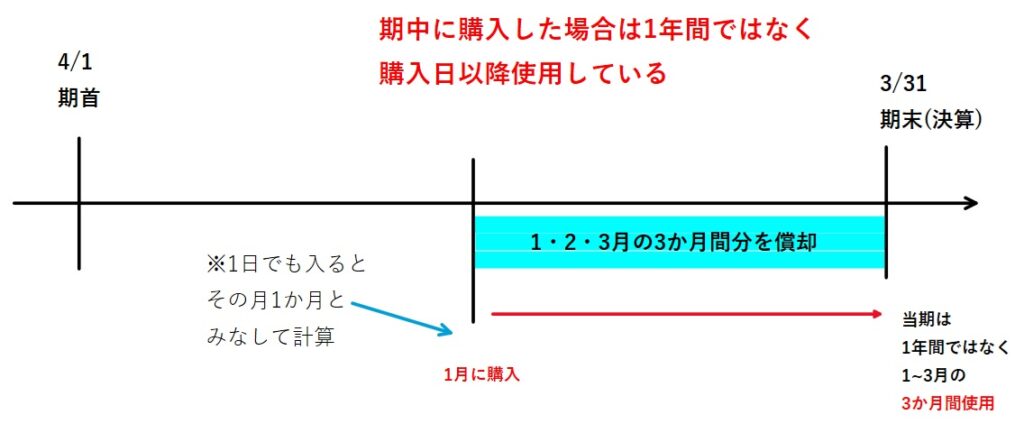

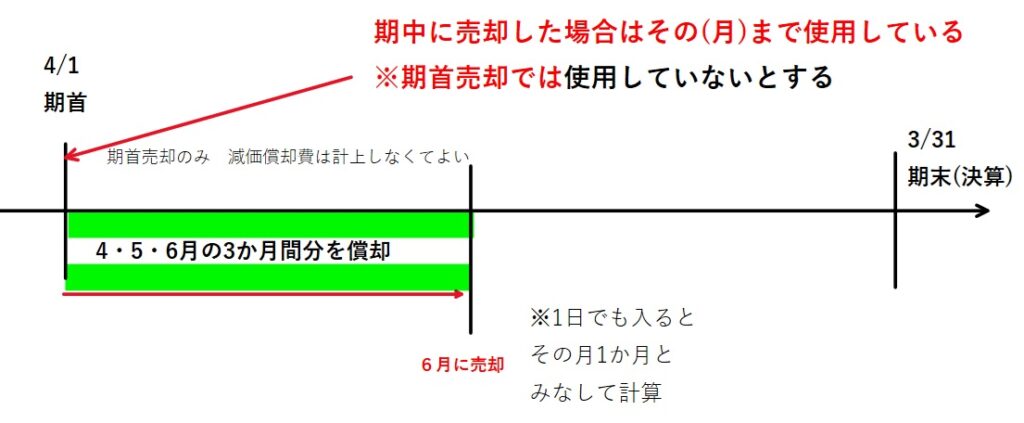

期首以外の日に購入した場合は?

実務では、固定資産の購入日が期首以外の普通の日になることが普通です、その場合は※購入日から決算日までの分の月割りで減価償却を行います。

※厳密には(使用を開始した日)ですが、購入後何か月も使わないことはあまりありません、また上記(月割り)ですが例えば 7月の 1・15・31日 のどの日でも1日でも入ったら 7月の1ヶ月として計算します。

例:期首に購入し決算で減価償却を行った場合の考え方と仕訳

↑の計算式 車両¥100万÷耐用年数5年=「減価償却費」¥20万

※期首(4/1)としたが、4月中ならいつでも4月の1か月間とみなす。

※売却の場合だけ期首(4/1)は使っていないと考える。「4/2だと1か月使用となる」

例:期中(7/5)に購入し決算で減価償却を行った場合の考え方と仕訳

↑の計算式 車両¥100万÷耐用年数5年 × 9か月(使用) ÷ 12か月=「減価償却費」¥15万

このように減価償却はその使用した期間に応じて計算します。

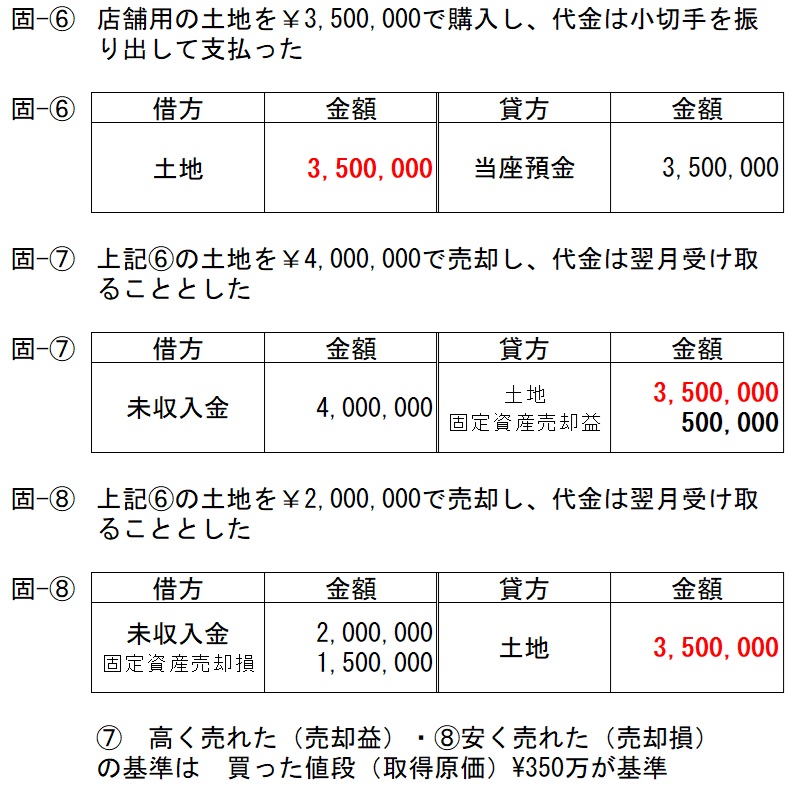

土地以外の固定資産は、売却時に(減価償却)分を考える

検定でよく出題されます、計算がややこしく感じる方も多いようです。

※先に出ましたが(第5章。未収入金。未払金 土地売却のおまけ) 土地は減価償却をしません。

では、その前に3問ほど減価償却の問題を解いてみましょう。

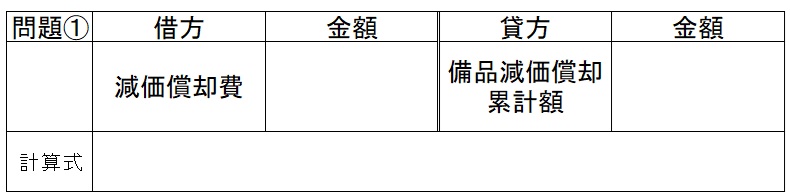

※①~③の問いにおいて 会計期間は 4/1~3/31の1年間である

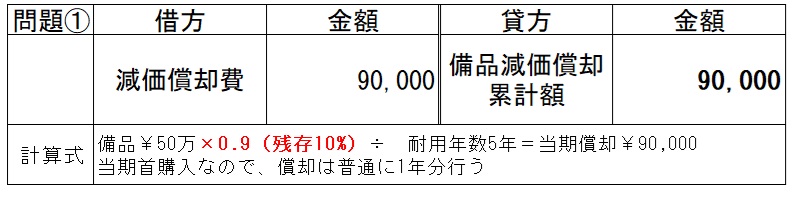

問題① 決算において当期首に購入した備品(取得原価:¥500,000・残存価格:取得原価の10%・耐用年数:5年・定額法にて計上し、間接法にて記帳)について減価償却を行う。

※勘定科目は入れておりますので、金額と数式を記入してみましょう。

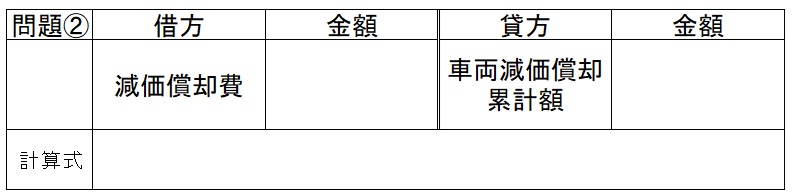

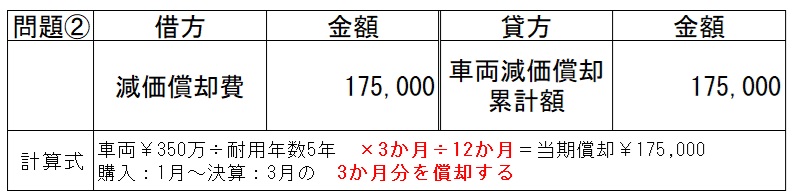

問題② 決算において当期の1月に購入・使用開始した車両(取得原価:¥3,500,000・残存価格:ゼロ・耐用年数:5年・定額法にて計上し、間接法にて記帳)について減価償却を行う。

※勘定科目は入れておりますので、金額と数式を記入してみましょう。

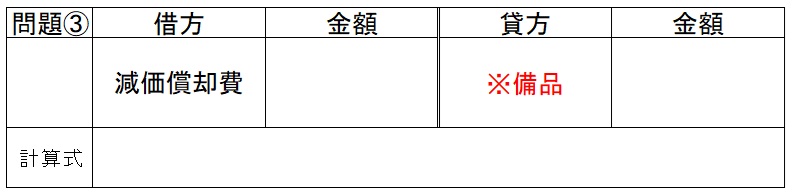

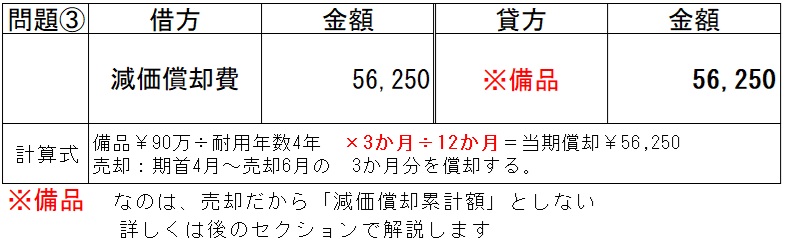

問題③ 当期6月末に2期前に購入した備品(取得原価:¥900,000・残存価格:ゼロ・耐用年数:4年・定額法にて計上し、間接法にて記帳)を売却したので売却日までの当期減価償却費を計上する。

※勘定科目は入れておりますので、金額と数式を記入してみましょう。

※本問は 減価償却費の計算の確認を目的としておりますので 貸方科目を「備品」としております

答えと考え方

※①~③の問いにおいて 会計期間は 4/1~3/31の1年間である

問題① 決算において当期首に購入した備品(取得原価:¥500,000・残存価格:取得原価の10%・耐用年数:5年・定額法にて計上し、間接法にて記帳)について減価償却を行う。

問題② 決算において当期の1月に購入・使用開始した車両(取得原価:¥3,500,000・残存価格:ゼロ・耐用年数:5年・定額法にて計上し、間接法にて記帳)について減価償却を行う。

問題③ 当期6月末に2期前に購入した備品(取得原価:¥900,000・残存価格:ゼロ・耐用年数:4年・定額法にて計上し、間接法にて記帳)を売却したので売却日までの当期減価償却費を計上する。

問題③ おまけ:問題③ 当期6月末に2期前に購入した備品 とあります。前期・前々期のことですが、各々その期の決算において 減価償却はしていますので 以前の年(期)の分は、ここでは無視して結構です。

では実際に売却の場合を考えます。

a:購入・b:減価償却(決算)・c:売却 では以下のような流れとなります

減価償却は、(定額法)で計上し、(間接法)で仕訳しています

※期首であろうが期中であろうが仕訳は同じです(日にちが変わるだけ)

また、固定資産購入時のその他の費用(運賃や取り付け費、手数料など)は、その固定資産の取得原価に含めます。

※今回は(期首購入~期末決算)で1年間分の償却となりますが、

(期中購入~期末決算)ではその分の月割り償却となるので注意しましょう。

※仕訳(勘定科目)自体は変わりませんが、金額が変わってきます。

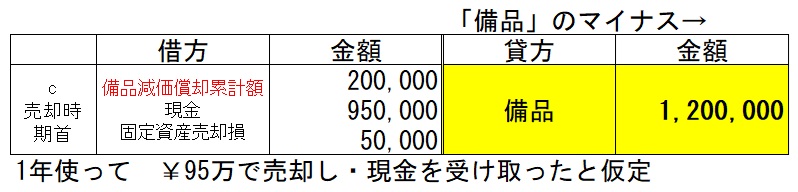

※売却時の固定資産の価値は、(取得原価 - 前期末までの減価償却累計額) で求められます。

なので 上記 c の場合は(「備品」¥120万 - 「減価償却累計額」¥20万)=帳簿価値¥100万

となり、 ¥100万の価値のモノを ¥95万 で売却したので ¥5万の「固定資産売却損」となり、仕訳の左右の金額が一致します。

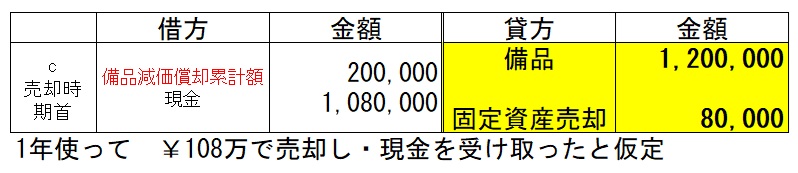

こんどは 上記 c の場合は(「備品」¥120万 - 「減価償却累計額」¥20万)=帳簿価値¥100万

となり、 ¥100万の価値のモノを ¥108万 で売却したので ¥8万の「固定資産売却益」となり、仕訳の左右の金額が一致します。

期中の売却はこうします

今まで(上記取引 a・b )の後、2期目の6月に 売却したとします、そうすると当期4・5・6月の

3か月間使ったことになるので、その分は償却する必要があります。

備品¥120万÷耐用年数6年 ×(当期)3か月 ÷ 12か月 =¥50,000←当期の償却分

そして売却時の考えは↓のようになります

(「備品」¥120万 - 「減価償却累計額」¥20万 - 「減価償却費」¥5万)=帳簿価値¥95万

つまり ¥95万の価値のモノを¥108万で売ったので ¥13万の売却益 となります。

復習問題(購入・償却・売却)

※以下すべての問いにおいて指示がない場合は会計期間は 4/1~3/31の1年間である

また減価償却は、(定額法)で計上し、(間接法)で仕訳すること。

問題④ 以下のa:購入時 b:決算での償却 c:売却 の仕訳を行いましょう。

a:期首(x1年4/1)に店舗用倉庫(取得原価:¥12,000,000・残存価格:ゼロ・耐用年数:25年)を購入し、代金は、翌月以降10回(ヵ月)の分割で小切手を振り出すこととした。

b:期末(x2年3/31)に決算を迎え、上記aの建物について減価償却を行った。

c:翌期首(x2年4/1)にaでの建物を¥11,650,000で売却し代金は、今月末に一括で当座預金口座へ振り込まれることとなった。

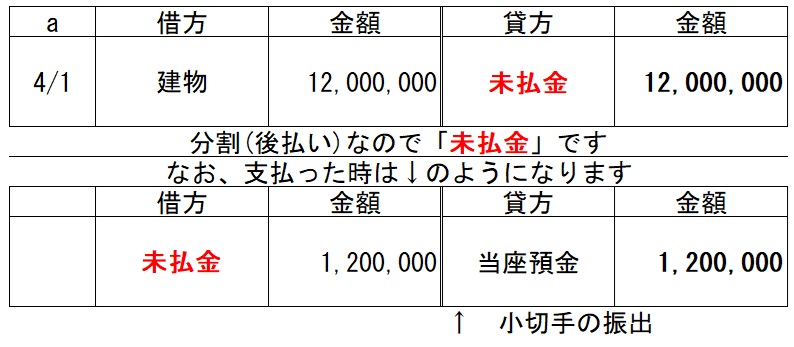

復習問題(購入・償却・売却)こたえ

a:期首(x1年4/1)に店舗用倉庫(取得原価:¥12,000,000・残存価格:ゼロ・耐用年数:25年)を購入し、代金は、翌月以降10回(ヵ月)の分割で小切手を振り出すこととした。

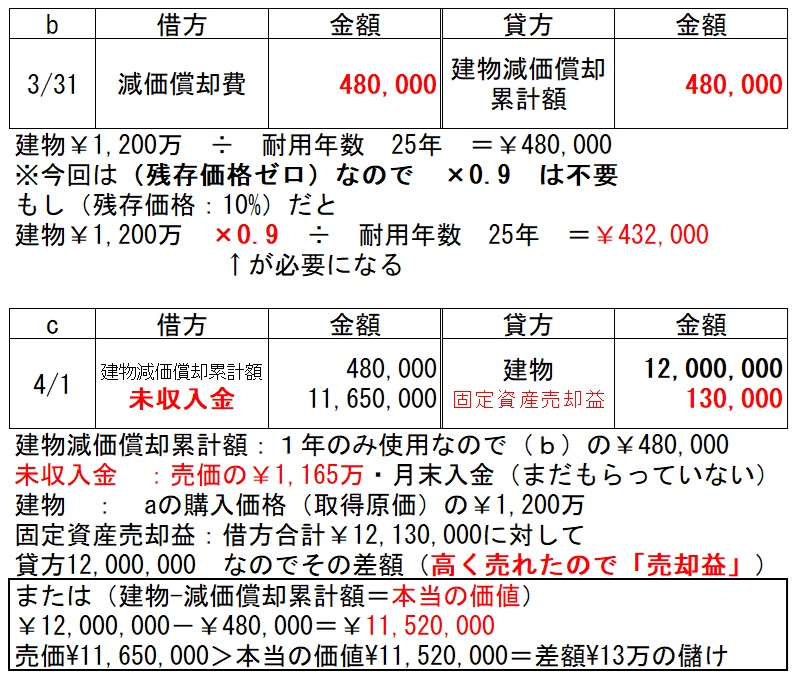

b:期末(x2年3/31)に決算を迎え、上記aの建物について減価償却を行った。

c:翌期首(x2年4/1)にaでの建物を¥11,650,000で売却し代金は、今月末に一括で当座預金口座へ振り込まれることとなった。

応用問題

問題⑤

以下の備品の売却の仕訳を行いましょう。

※当社の会計期間は4/1~3/31の1年間である。

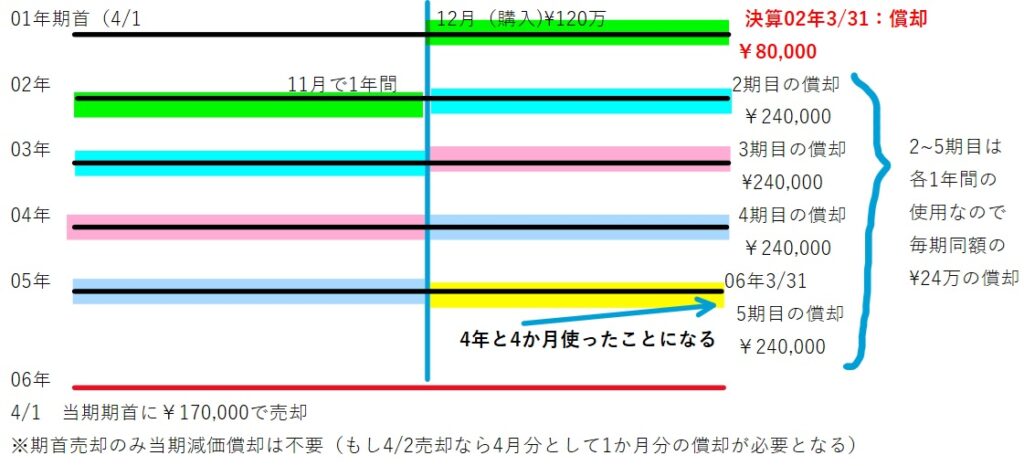

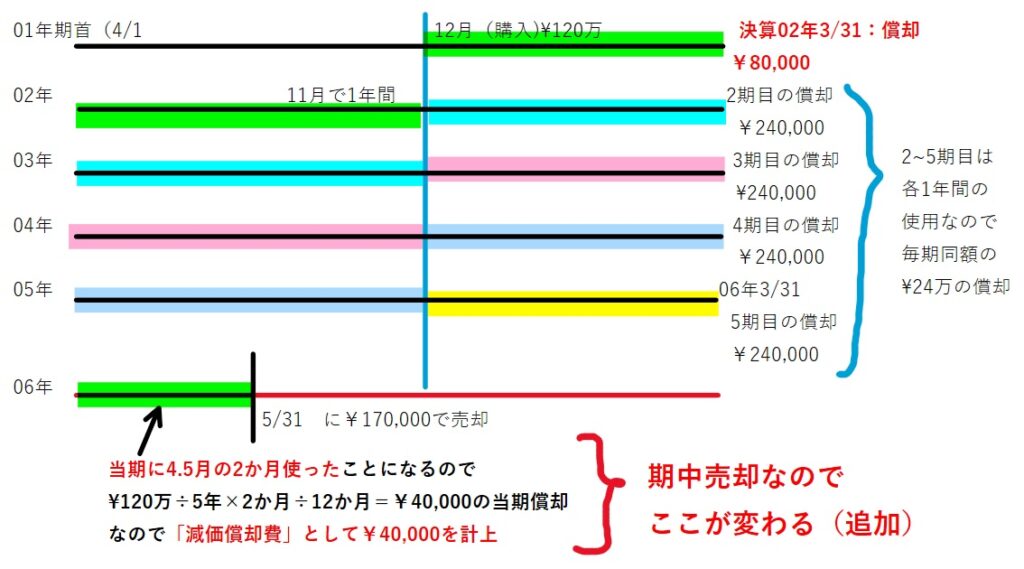

当期期首(06年4/1)に使用していた備品(取得年月日:01年12/1・本体価¥100万、設置手数料¥20万

耐用年数:5年・残存価格:ゼロ・定額法で計算し、間接法で記帳)を¥170,000で売却し、代金は先方振出の小切手で受け取った。

あくまで本問は(売却した時の)仕訳を問うてます。

答え

※まず購入時の備品ですが 本体価格:¥100万+その他の費用¥20万=備品¥120万での計算となります。

考え方

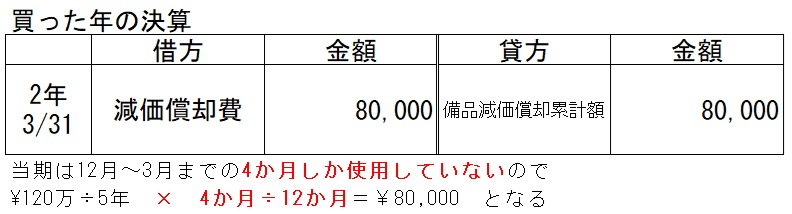

購入年は 1年間ではなく 12月~3月の4か月のみ使用となりますので減価償却費も4か月分のみ計上され以下の仕訳となります。

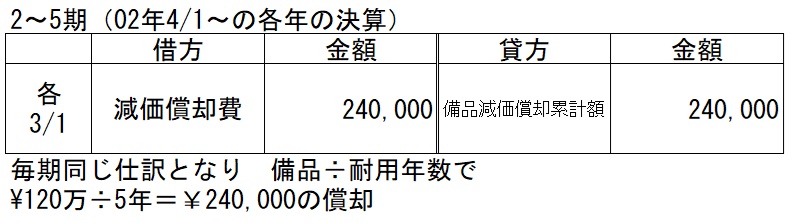

2期目(02年4/1~03年3/31)・以降同様に06年3/31決算までの4年間は毎年同じ(同額)の仕訳で以下のようになります。

なので回答の「備品減価償却累計額」¥1,040,000の内訳は

1年目:01年12月~02年3/31:¥ 8万 ←ここを間違えやすいです

2年目:02年4/1~03年3/31:¥24万

3年目:03年4/1~04年3/31:¥24万

4年目:04年4/1~05年3/31:¥24万

5年目:05年4/1~06年3/31:¥24万・・・・合計¥1,040,000 です

答え ↓

こうなると、また変わってきます

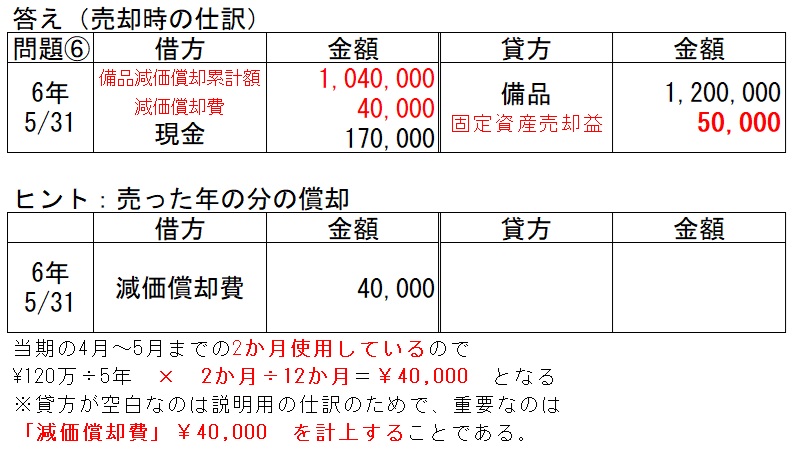

問題⑥

以下の備品の売却の仕訳を行いましょう。

※当社の会計期間は4/1~3/31の1年間である。

当期(06年5/末)に使用していた備品(取得年月日:01年12/1・本体価¥100万、設置手数料¥20万

耐用年数:5年・残存価格:ゼロ・定額法で計算し、間接法で記帳)を¥170,000で売却し、代金は先方振出の小切手で受け取った。

※先の⑤に比べて売却した日にちが変わっています(後は同じ条件)

問題⑦

以下の備品の売却の仕訳を行いましょう。

※当社の会計期間は4/1~3/31の1年間である。

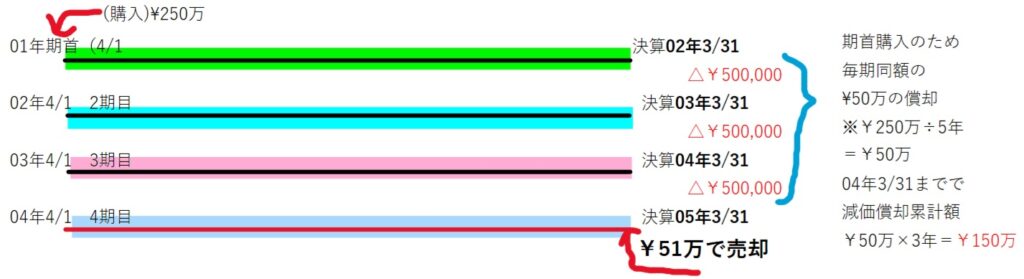

当期末(05年3/31)に使用していた備品(取得年月日:01年4/1・本体価¥250万、

耐用年数:5年・残存価格:ゼロ・定額法で計算し、間接法で記帳)を¥510,000で売却し、代金は先方振出の小切手で受け取った。

※先の⑤に比べて売却した日にちが変わっています(全体の条件も変わっています)

つまり(決算日にわざわざ売却しています)

このように考えてみましょう

購入した年(期)も4/1~3/31の一年間使用していますから

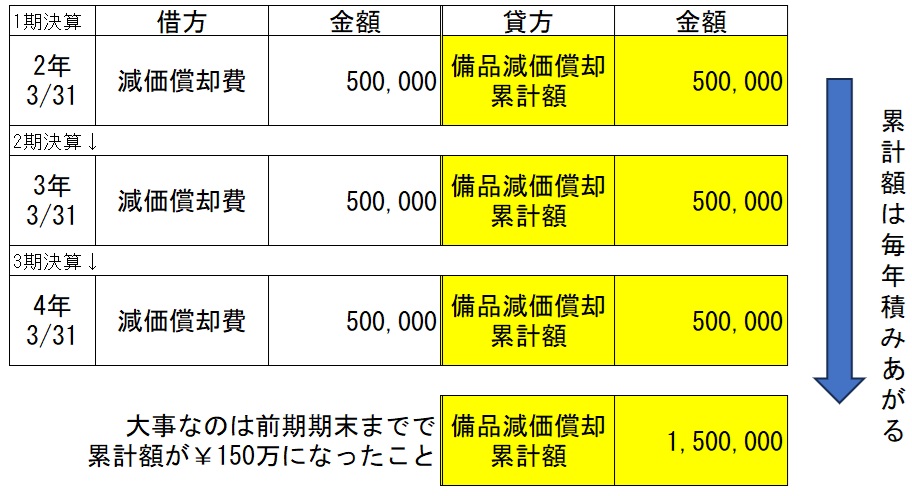

備品¥250万 ÷ 耐用年数5年=¥500,000 の減価償却費となります。また2期目3期目もまったく同様の計算となるため以下の(考え方)のようになります。

※減価償却等の問題では、会計期間の数え方(何年たったか)を間違えやすいので十分注意しましょう。上の↑図のように 何年 を分けて書くのも一つの方法です。

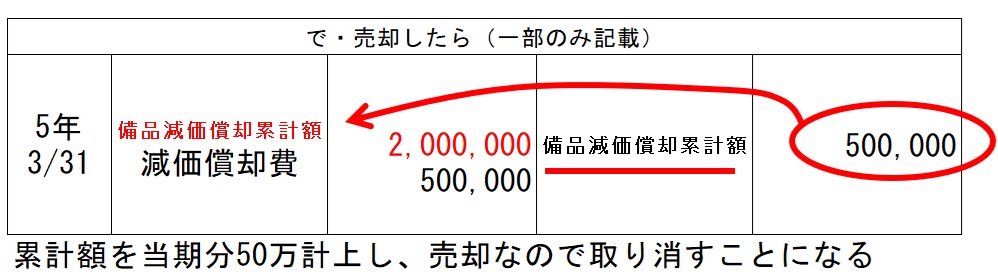

答えはこうなる

考え方

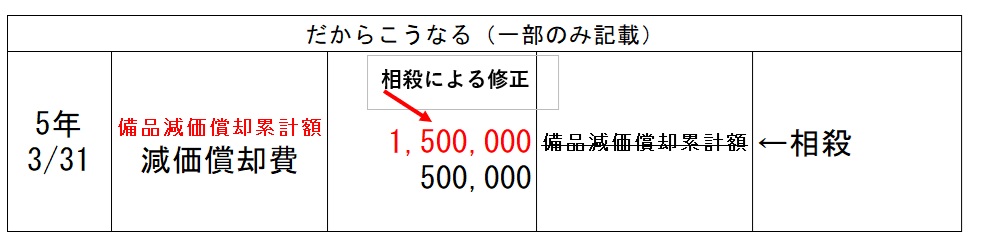

売却までの流れ(まず当期5年3/31に決算で償却したと仮定する)↓

次に(売却)なので「減価償却費累計額」は ←借方 へ移動させる

すると「減価償却累計額」が仕訳の中 ←借方・貸方→ にあるので相殺する※

※1つの取引で同じ勘定科目が ←借方・貸方→ にある場合は、相殺してどちらかにまとめます。

※日商2級以上の一部の取引では相殺しない場合もありますが、原則相殺すると覚えて結構です。

再度答えを表示します

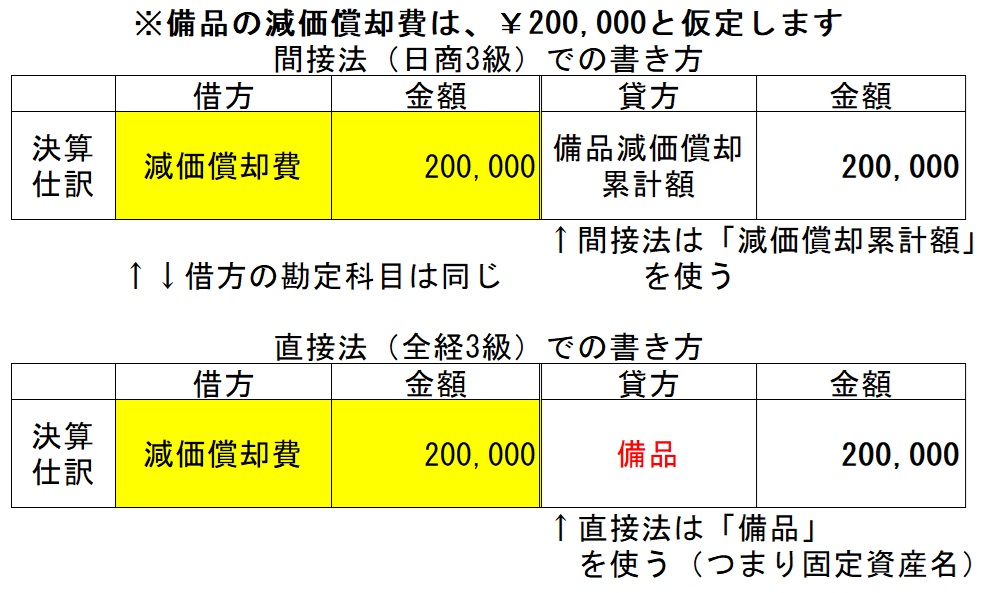

おまけ 直接法での仕訳の書き方

今回ご紹介した方法(定額法)は、あくまで「減価償却費」の金額を求めるための計算方法です。

(間接法)とは 減価償却時やその対象となる固定資産を売却した時の 仕訳への書き方です。

計算方法は同じですが、試験実施団体(日商・全経)では検定範囲が異なりますのでご参考までにご紹介します。

仕訳の違い(決算・減価償却時)

間接法・直接法ともに ←借方 は「減価償却費」ですが

貸方→ が 間接法は今まで通り「○○減価償却累計額」ですが(○○は償却された固定資産名)

直接法の場合は 「備品」などその償却された固定資産名となります

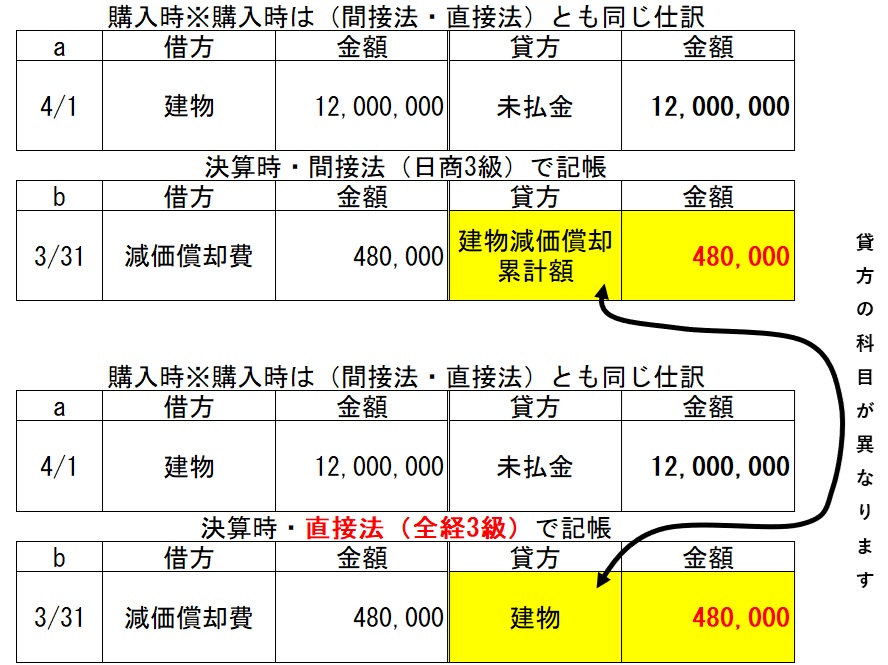

問題④ 以下のa:購入時 b:決算での償却 の仕訳を行いましょう。

a:期首(x1年4/1)に店舗用倉庫(取得原価:¥12,000,000・残存価格:ゼロ・耐用年数:25年)を購入し、代金は、翌月以降10回(ヵ月)の分割で小切手を振り出すこととした。

b:期末(x2年3/31)に決算を迎え、上記aの建物について減価償却を行った。

ちなみに 日商2級で(直接法)・全経2級で(間接法)をそれぞれ学習します。

売却時の仕訳も(間接法)(直接法)で若干異なりますが、ここでは割愛いたします。

日商2級対策でご紹介いたします。

では今回はここまでです