※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

・初めに

簿記や経理の学習を始めると、必ず(資産がぁ)(収益がぁ)などと始まることが多いようですが、いきなり専門用語が羅列されるとそれだけで難しく感じます、実際ほとんどの方が(難しい!)となっているようです。

ここでは、初めのうちは、できるだけ専門用語を使わず簿記の知識をお伝えできればと考えていますので、リラックスして始めてくださいね。

・現金の取り扱い

まず、簿記、経理(以下、簿記とします)の目的は、「日々の取引を記帳し、会社の財政状態及び経営成績を分析し経営の指標や納税のための、あーでもない、こーでもない」、、、、、、は?

はい、難しいです!内容は間違えてはいませんが専門的すぎます。

そこで、このように考えてはどうでしょうか?

(結局、カネは有るの?無いの? いつ、いくら入って、いくら使ったの?)

そうです、お金の動きはとても単純です。(入ったか?出ていったか?)の2つだけなのです、

その(入ったか、出たか)を記録すればよいのです。

とは言っても、最低限のルールがあります。

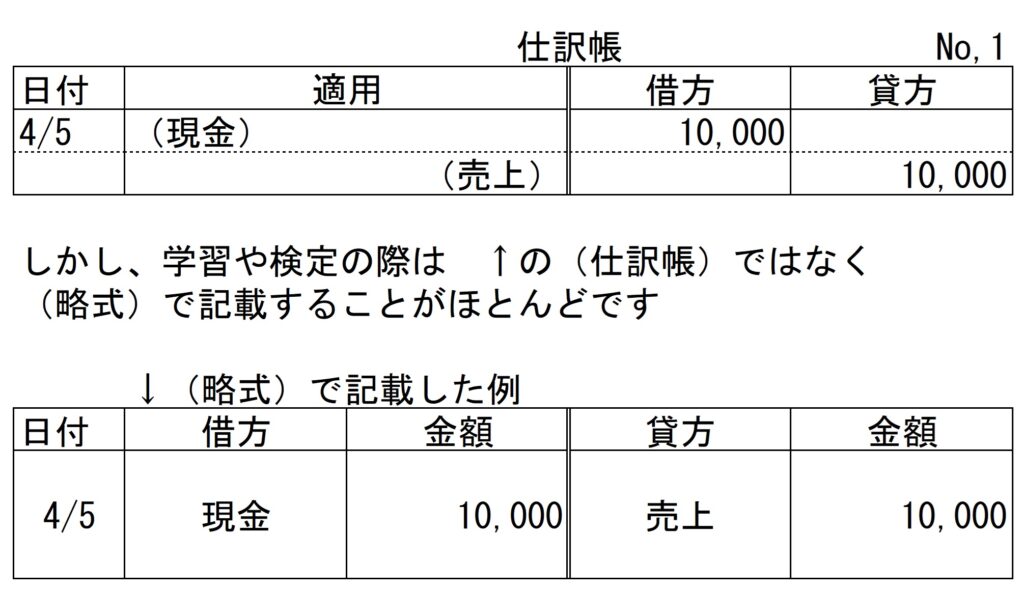

決められた帳簿(ノートのことです、(仕訳帳)といいます)へ、決められたルールで記入します。

(仕訳) といいます。

この作業を(記帳)といい、経理作業の第一歩です。

※現在の実務では、この(記帳)作業を会計ソフトに入力して処理していることが多いようです。

ここでは、皆さんがお店(や会社)の経営者(や経理担当者)になったとし、まずは「現金」の記帳について学習しましょう。

早速ですが例題です。

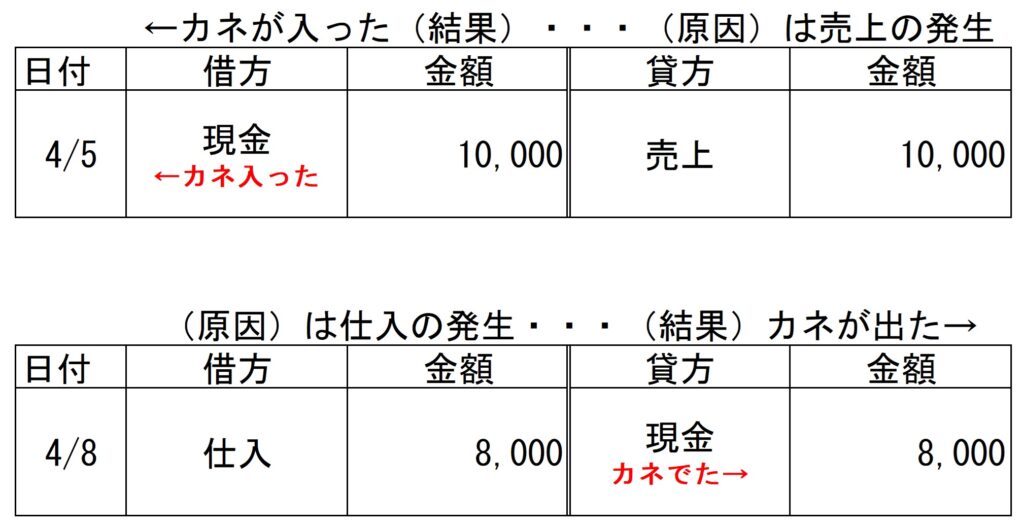

| ・本日(4/5)お客様へ、¥10,000の商品を販売し、代金として、現金¥10,000を受け取った |

ここで、いくつかのことがわかります。

| 1:日付 4/5 の出来事 2:金額 代金¥10,000 の話 3:原因と結果 商品が売れた ので お金を受け取った |

です、もう一度書きますね。

| ・本日(4/5)お客様へ、¥10,000の商品を販売し、代金として、現金¥10,000を受け取った。 |

これを先の(仕訳帳)に記入するとこうなります。(大体こんな感じ)

ここで少しだけ、専門用語が出てきます。

借方とか借方科目 や 貸方とか貸方科目って何? と思われた方がほとんどでしょう。

簿記では、取引を結果と原因(原因と結果)に分けて記入しますが、その時左右に分けて記入します。イメージとしては、天秤の左右に記載するイメージです。

その ←左側のことを 借方(かりかた) と呼び

逆に 右側→のことを 貸方(かしかた)と呼びます。

カネの貸し借りで使われる{貸し・借り}とは、関係ないようです。諸説ありだが実務では(なぜ←借方・貸方→なのか)知らなくても全く困りませんが、どっちがどっち←借方・貸方→は覚えましょう

また、借方、貸方へ各々記載された金額¥10,000についてですが。

簿記では、カネやモノが動いたら{これを取引といいます}、結果と原因に分けて記入するが、その金額は同じである。と考えます。

もっと掘り下げると、 ¥10,000カネを払ったのだから¥10,000のモノが動くのは当たり前、ということです。

天秤と同じです、←借方 が¥15万 なら ¥15万 貸方→ と釣り合います。絶対、これ大事

※ ¥9,500のモノを売って¥10,000もらった場合は?

この場合、¥500のお釣りを渡しますよね?だから実際には¥9,500の取引です、お釣りのことは記入しません、実際動いた金額を記入します。

さて、見直してみましょう、今回の取引内容は、以下の通りでしたね

| 1:日付 4/5 の出来事 2:金額 代金¥10,000 の話 3:原因と結果 商品が売れ お金を受け取った。 |

なので1:日付 2:金額 をこのように記入しました。

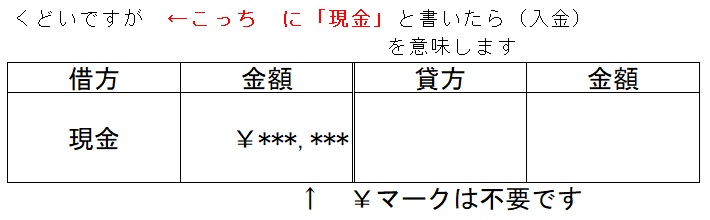

↓金額に(¥)マークは不要です

¥は不要だが 金額の000ごとにカンマ , をつけましょう↑

では、3:原因と結果 商品が売れた ので お金を受け取った。 については?

大事なのは「お金を受け取った」結果です。それに対する原因は「商品が売れた」です。

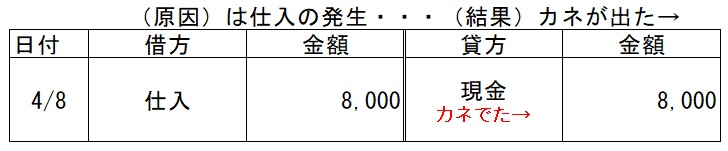

今度は、このような取引がありました。

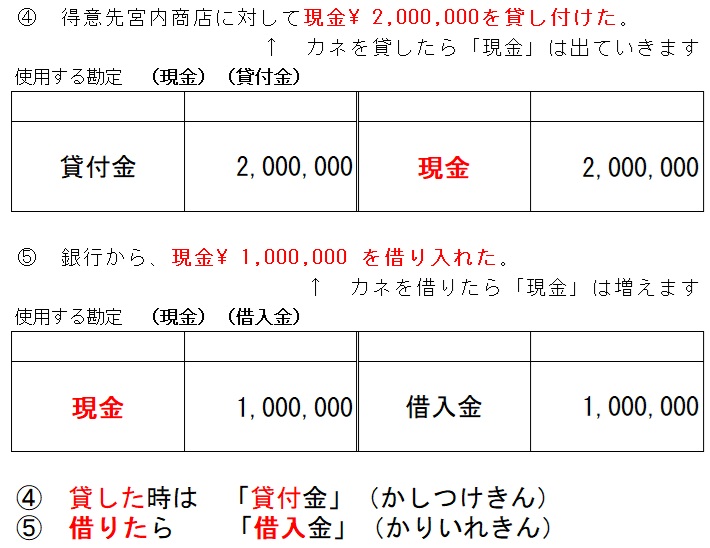

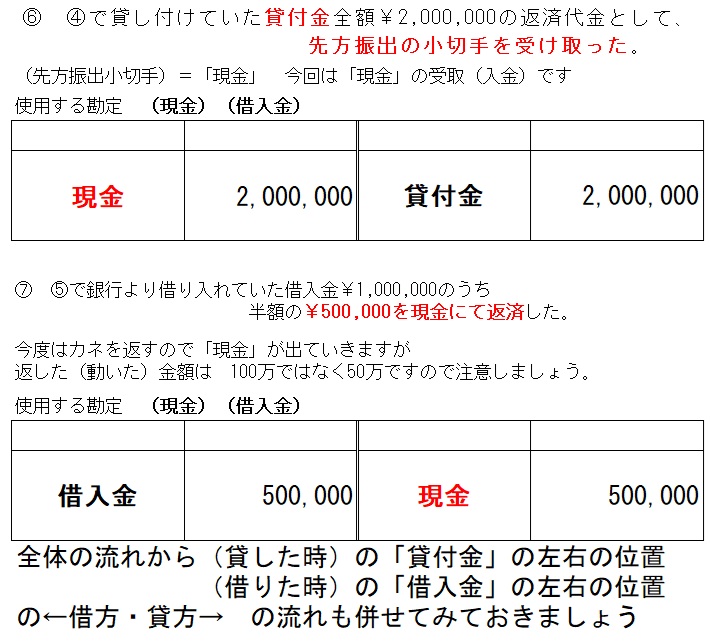

| 4/8 商品¥8,000を仕入れ、代金として現金¥8,000を支払った。 |

取引を分析してみましょう。

| 1:日付 4/10 の出来事 2:金額 代金¥8,000 の話 3:原因と結果 商品を仕入れ お金を払った |

仕訳すると

4/5の取引と4/8の取引では「現金」の位置が 借方←左・貸方→右で逆位置ですね!

難しく書くと(現金は、資産であり、資産は借方に位置するため、増加の場合は、借方へ記載し、減少した場合は、貸方へ記載する。)

正しい内容で、ほとんどの本ではこのように書かれています、しかし専門的すぎて難しい。

そこで、このように覚えましょう。

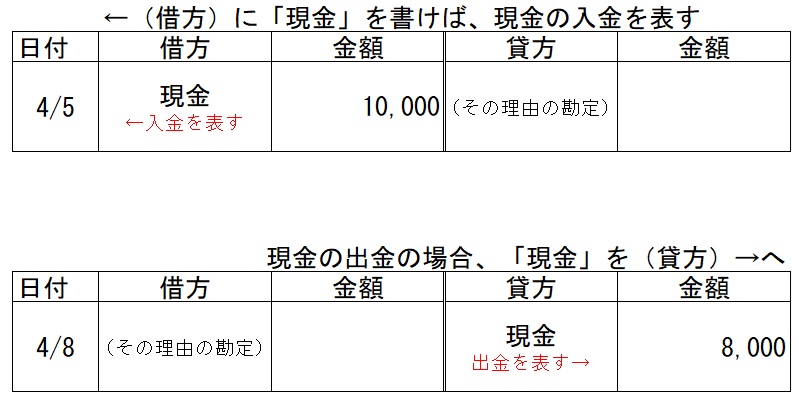

「現金」の場合の仕訳のポイント

入出金の仕訳は基礎中の基礎なので絶対に覚えましょう!

カネは、

入ったら「もらった、受け取った、入金された」(左)借方へ記入!

出たら「支払った、渡した」(右)貸方へ記入!

※お気づきでしょうか?仕訳では左右(借方・貸方)を逆にするとその意味(今回は入出金)も逆の意味となるのです。

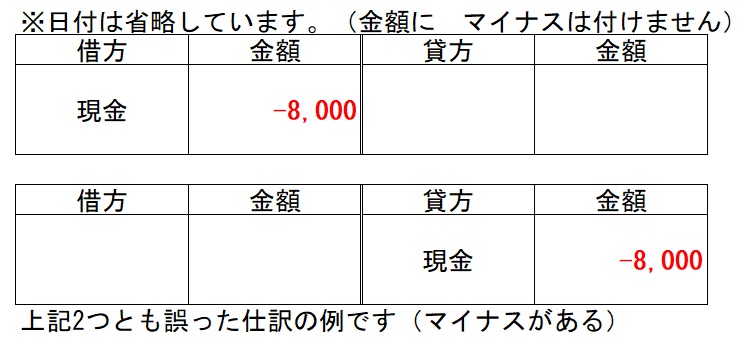

※現金を払った=出金=金が減った → 現金 ―8,000 ←いえいえ 仕訳では (-)マイナスは使いません ↓こうは書きません(マイナスは使わない)

※下記は「現金」のみ表示しておりますが基本的にどの勘定科目もマイナスは使いません

上の2つの仕訳は 金額に マイナス(-)を付けていますね。これは誤りです。

勘定科目とは?

さて、ここまでで、「現金」「売上」「仕入」などという言葉が出てきました。

これら「現金」「売上」「仕入」は 勘定科目(かんじょうかもく)と呼ばれ、どの取引の時にどの勘定科目を使うかルール付けされています。一度に覚えず少しずつ覚えましょう。

ポイントとしては、{3級ではほとんどの勘定科目は、漢字のみ}です。

売上:〇 売上げ:×

仕入:〇 仕入れ:× となります。

※同じ意味合いを持つ勘定科目でも、検定年度や検定実施団体等によって(微妙に)異なる科目を使うことがあります。

例「未収金」 としたり 「未収入金」 としたり、使い分けは問題の指示に従います。

お金だけが「現金」ではない?

さて、ここまでの例題で(現金を受け取った・現金を支払った)と表現してきましたが、

仕訳で「現金」と扱うものには(紙幣、貨幣:いわゆるお金)以外にもいくつかあり、以下に主なものをまとめてみました。{これら以外にもいろいろあります}

1・お金······················ 紙幣や貨幣・つまりおカネのこと

2・郵便為替証書··········· 郵便局経由での送金方法

3・送金小切手·············· ↑や↓とは少し異なるが送金方法の一つ

4・他店振出の小切手· (他店)がミソ

5・配当金領収書··········· (株式)を持っていたら配当金というものをもらえる。

6・期限の到来した利札·· (国債や社債)を持っていたら年1~2回利息がもらえる。

これらが問題文に出てきたときは、今までの「現金」と同じルールで仕訳します

つまり 受け取った場合は、現金の入金とみなして

↓ 現金入金 を意味する

と仕訳しましょう。 ※金額には(¥)は不要です。カンマ , は要ります。

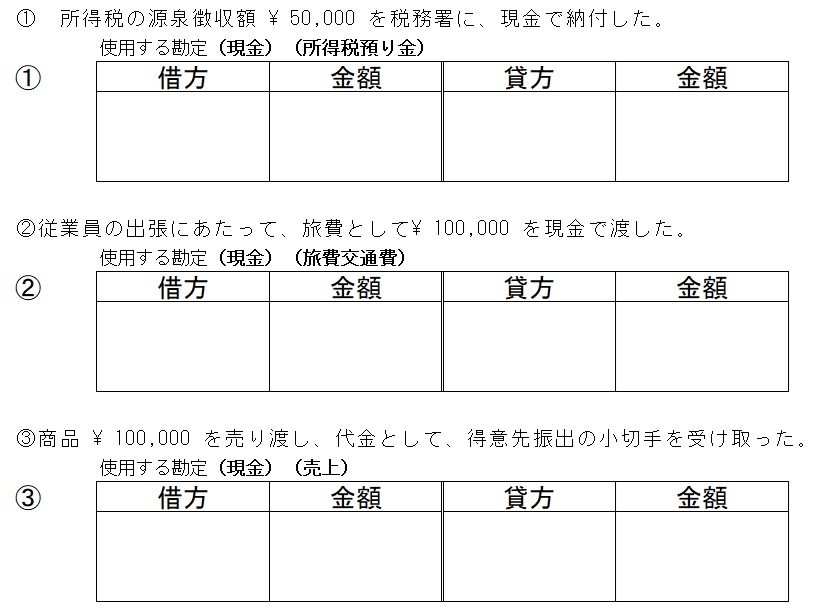

現金取引仕訳の例題①

以下の取引を仕訳してみましょう。使う勘定科目は「現金」と「なにか」です。

狙いは、現金の仕訳の理解と問題文の言い回しに慣れてもらうことです。

※日付は省略しております。

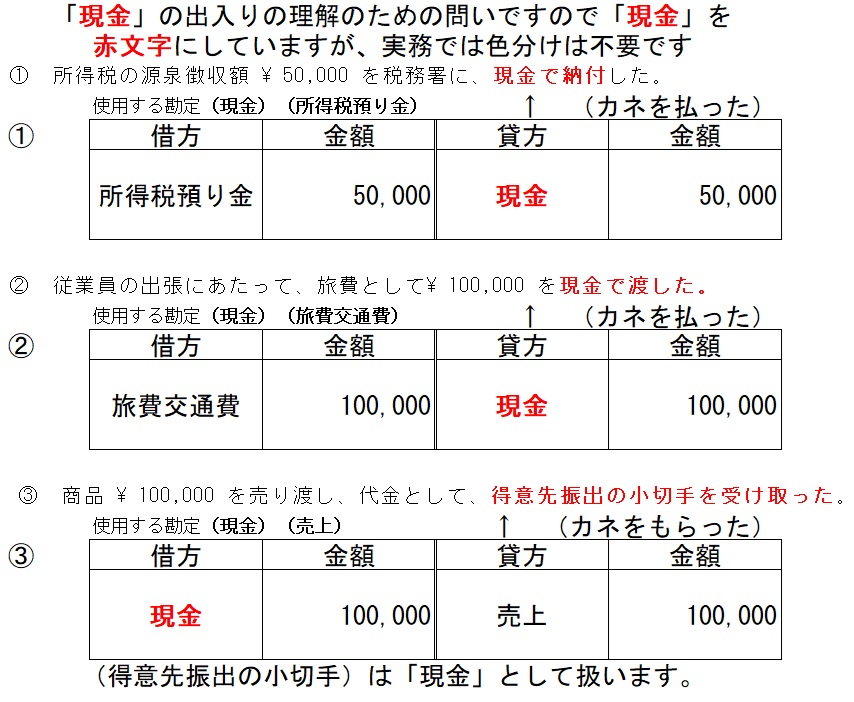

例題①こたえ

いかがだったでしょうか?この練習で(カネが入ったのか、カネが出て行った)のかその言い回しをご理解いただけると幸いです。

現金の例題②

けっこう「入金」「出金」を取り違えやすいです。

例題②答え

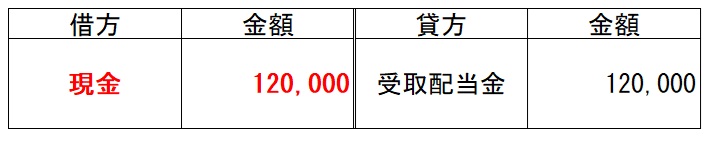

なお、配当金領収書と期限の到来した利札 は原則以下の仕訳とします。

※どちらの例も「現金もらった」とは書かれていませんが、

原則は、現金の入金とみなして処理します。

問で「現金」以外の指示があればそれに従います。

例① 配当金領収書¥120,000が送られてきた

例② 手持ちの社債につき利払い日が到来した。なお、利息額は¥98,000である。

その他いろいろな現金払いの例をご紹介します。

※問題文の「借方科目」に書かれた勘定科目名とどんな取引の時に使うのかご参考にしてください。

⑧ 今月の水道料金 ¥8,500を現金で支払った。

※ ↑「水道光熱費」とは、ガス・電気・水道代のこと

⑨ 今月の電話代¥13,800を現金で支払った。

※ ↑「通信費」とは、電話代・携帯電話代・(機器代金は原則別勘定とする)や切手・はがき・郵送代などを指す。

⑩ 出張の為、JRの切符¥55,000を購入し、現金で支払った。

この問い⑩は例題①の②と同様に考える。「旅費交通費」は、電車、バス、タクシー、飛行機や宿泊ホテル代など

⑪ 店舗の火災保険に加入し、当期分の保険代金¥298,000を現金で支払った。

「保険料」または「支払保険料」は店舗・会社に係る火災保険やその他保険料を指すが、保険金の受取りの場合は、別の勘定科目となる(日商2級範囲)

⑫ 店舗の固定資産税1期分¥148,000を現金で支払った。

「租税公課」とは、店舗・会社に係る固定資産税・収入印紙・自動車税などを指す。

それら以外にもいろいろなパターンがありますが、その都度ご紹介したいと思います。

今の学習の進み具合では、例題⑧~⑫は、(こんな勘定科目があるのかぁ~)程度で結構です。

では、今回はここまで、次回は(○○預金)についてご紹介します。