※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

・預金の取り扱い

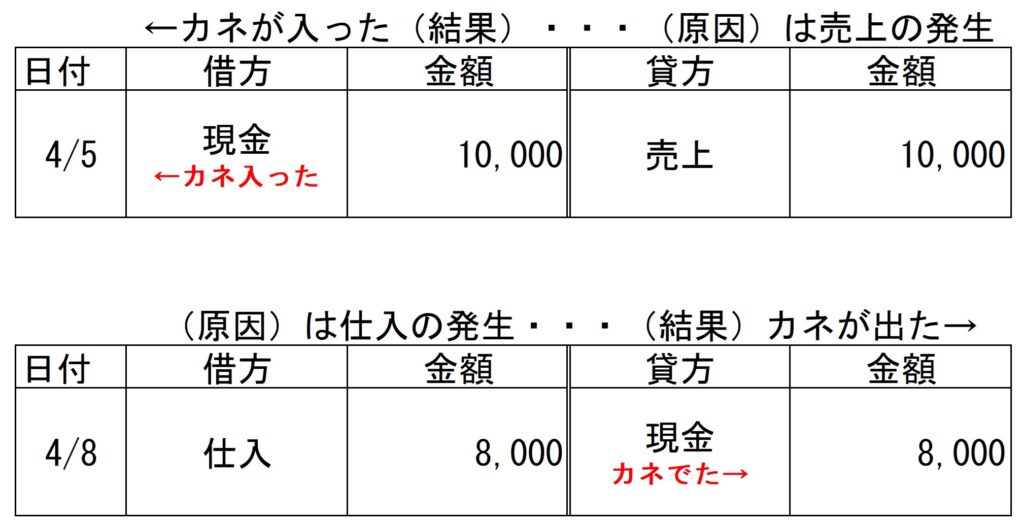

前回の復習 現金の仕訳

前回で(現金)は(入る・入金 か 出る・出金)の2つだけ!と学習しました。

ところで、実際の業務では、「現金」をいちいち受け渡しするより、(銀行口座間へ振り込み)することが多いようです。また、支払い以外にも「現金」を事務所においておくより(銀行口座)へ預け入れ{いわゆる貯金ですね}します。

そのときに使用する勘定科目が

(〇〇預金)です、〇〇には預金口座の種類が入り、代表的なものは

「当座預金」「普通預金」「定期預金」などです。検定で指示されています

では、各預金口座についてみていきましょう

「普通預金」について

事業を開始するときに、銀行口座を作ります。そこで作るのが「普通預金」口座となります。

※難しく考えず、皆さんがお持ちの銀行口座と同じです。

※普通預金{読んでの通り 普通に使っている預金口座}では、入出金は、カードや通帳で行い、銀行の窓口やそれ以外のコンビニのATMなどで、時間帯も結構自由に入出金できますね

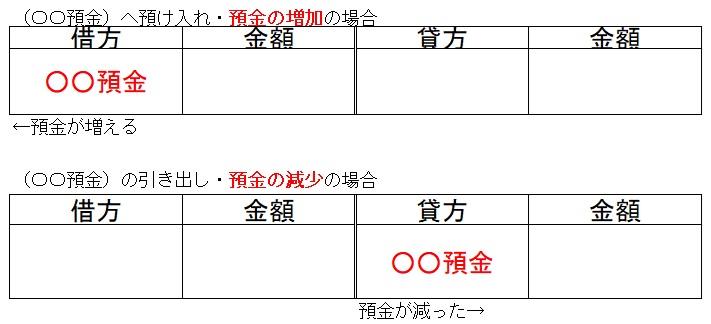

銀行口座の仕訳の基本

銀行口座(通帳)へお金を預ける(貯金・預入れ)する場合を考えてみましょう。

前回の「現金」の仕訳の考え方をベースに考えて結構です。

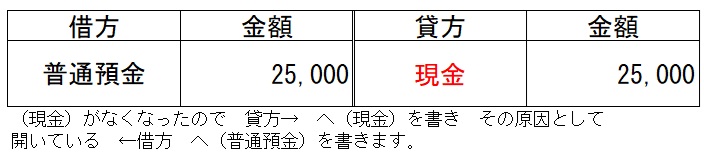

例①普通預金へ現金¥25,000を預け入れた。

使用する勘定「現金」「普通預金」

答え:貯金したらサイフのお金は減る=「現金」の減少=出金 なので

と仕訳します。

例②普通預金より、現金¥1,000,000を引き出した。

使用する勘定「現金」「普通預金」

ヒント:今度はサイフのお金は(増える)(減る)どっち?

答え:貯金を下ろしたらサイフのお金は、増える=「現金」の増加=入金なので

と仕訳します。

〇〇預金の仕訳のパターン

普通預金等の補足

実際の現場でも「普通預金」や「定期預金」などの口座は複数あることが多いです。

みずほ銀行とUFJ銀行に口座があるよ。みたいな場合です。

このような場合は、どの口座でどう取引したかわかるように、勘定科目を工夫することがあります。

検定では、問題の指示に従ってください。

例③当店は、普通預金口座が2つあり、それぞれ「普通預金A銀行」「普通預金B銀行」と勘定科目を作成している。本日「普通預金A銀行」へ¥500,000・「普通預金B銀行」へ¥300,000の現金をそれぞれ預け入れた。

使用する勘定「現金」「普通預金A銀行」「普通預金B銀行」

ヒント:銀行を分けて考えよう。

注意!

貸方科目の「現金」を50万。30万で各々分けていますが、(現金80万出て行った)ので

ここでは上記仕訳のように「現金」は分けてはいけません。(検定だと×になるようです)

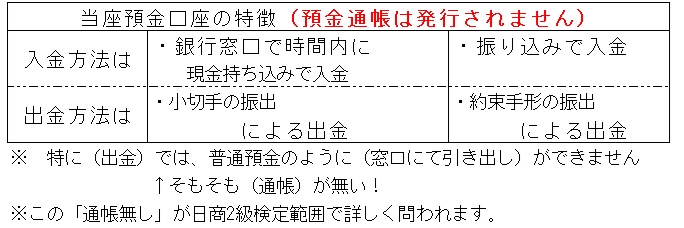

「当座預金」について

「当座預金」は主に決済{お金の支払い}に使われる銀行口座で、特徴は、{通帳やカードはありません・預金利息は付きません・銀行の審査があり誰でもが口座開設できるわけではありません・その他}などいろいろ特徴があります。

先の「普通預金」と違い、引き出しに特徴があります。「当座預金」からお金を引き出すには

・小切手を振り出す。 ※前回の「現金」とするものに出てきましたね

・約束手形を振り出す。

※手形については後のセクション(第4章)で詳しく学習します。

等の方法があります。

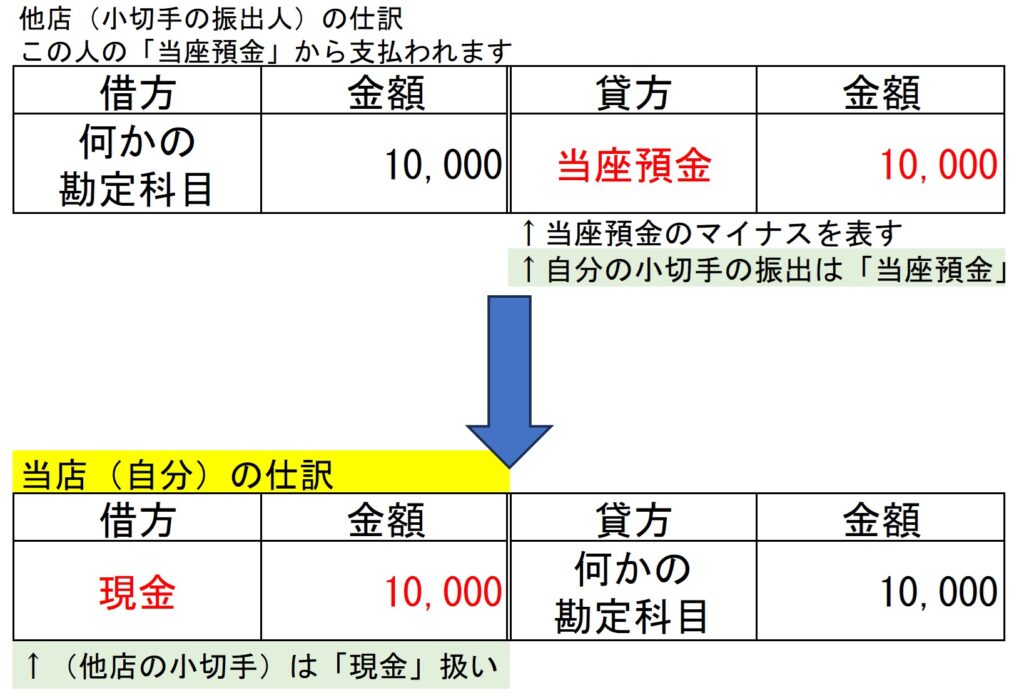

小切手について

前回の「現金」の学習で(現金とするもの)は以下の通りでした。※一部抜粋

| 4・他店振出の小切手・・・ (他店)がミソ |

このうち 4・(他店振出の)小切手 の逆にあたる(自分が振り出した)小切手

について紹介いたします。

取引と仕訳 当店(自分)の方をご確認ください

このように

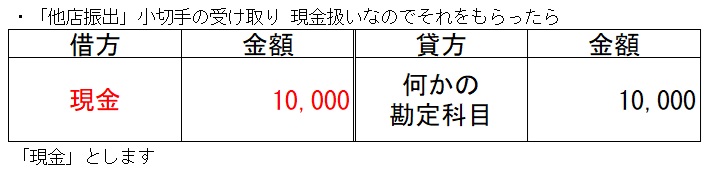

・(他店振出)小切手の受け取りは「 現金」扱いなので

と仕訳しますが

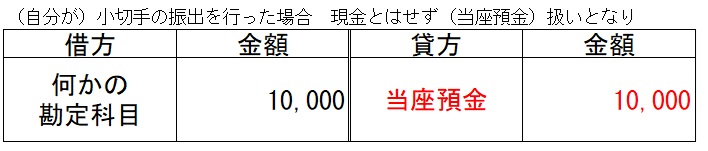

(自分が)小切手の振出を行った場合 現金とはせず「当座預金」扱いとなり

と、なります。これは、(小切手を振り出して渡した)=(すぐに当座預金から引き落とされる)

=「当座預金」のマイナスが発生と考えて仕訳するためです。

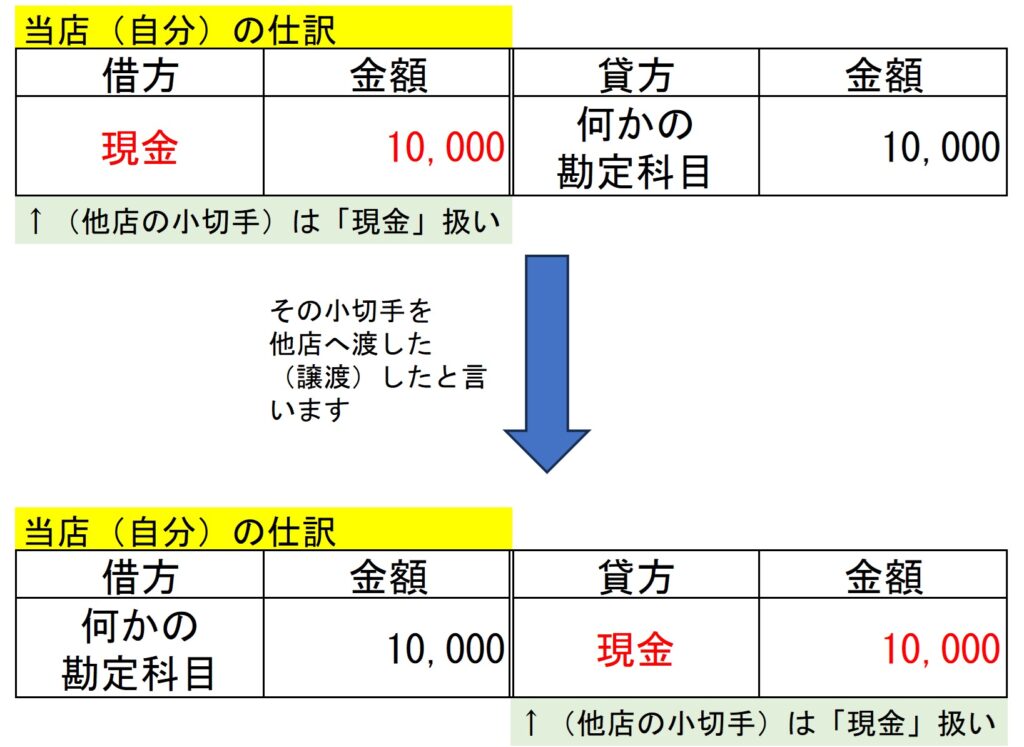

同様に(他店の)小切手をもらった方は{この小切手を銀行にもっていけばその場で現金がもらえる}ので「現金」と仕訳けします。

ところが(他店振出小切手)を持っていたが、そのまま他の店(つまり銀行以外)へ渡した

(譲渡したといいます)場合は、以下のようになります

つまり(他店振出小切手)は、貰おうが、誰かに渡そうが「現金」の増減として処理します。

※次の例題の②は、実務ではまず発生しませんが、問題としては成り立ちますので、ごくまれに出題されるようです。

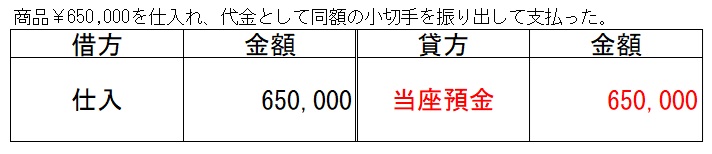

①仕入による小切手の振り出し

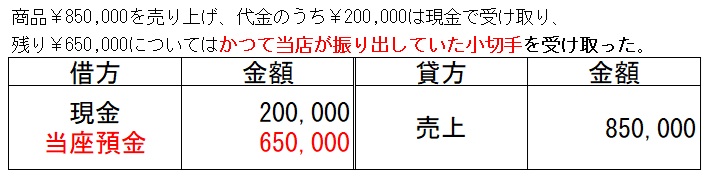

②その後(今回は売り上げで)自分の小切手(当店振出小切手)の受取り。

※ 現金は¥200,000もらったので仕訳にも「現金」とするが

当店(当店とは自分の事)振り出しの小切手なので「現金」とはせず、「当座預金」となります。

今回は ① で小切手が出ていき「当座預金」のマイナス

② では小切手が返って「当座預金」のプラス:というより①のマイナスの取消となります。

その他の預金について

・「普通預金」や「普通預金A銀行」などの 普通預金のグループ

・「当座預金」のグループ

・それ以外の○○預金

定期預金・別段預金(2級)・ゆうちょ・などの○○預金の場合も「普通預金」などと同様に

口座へ入金の場合は「←借方へ:○○預金」

口座から引き出しの場合は「○○預金:貸方へ→」

以下2つの(例-A)(例-B)は どっちがどっちか間違えやすいので落ち着いて問を読みましょう。

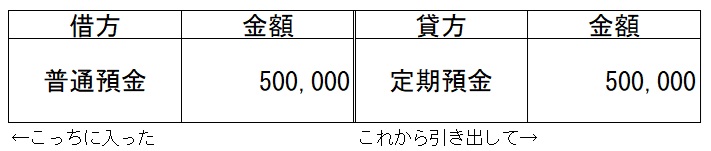

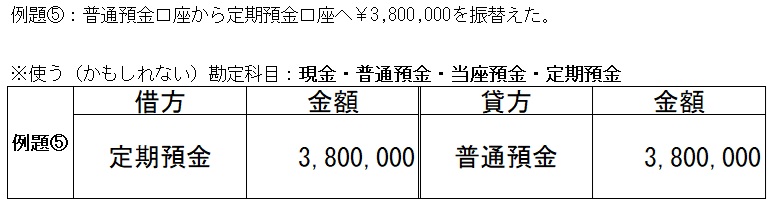

例-A:定期預金¥500,000が満期になったので、全額普通預金へ預け入れた。

↑ 普通預金が増加し ↑定期預金が減った

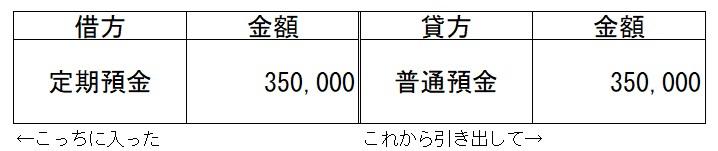

例-B:定期預金口座を開設し、普通預金より¥350,000を預け入れた。

↑ 定期預金が増加し ↑普通預金が減った

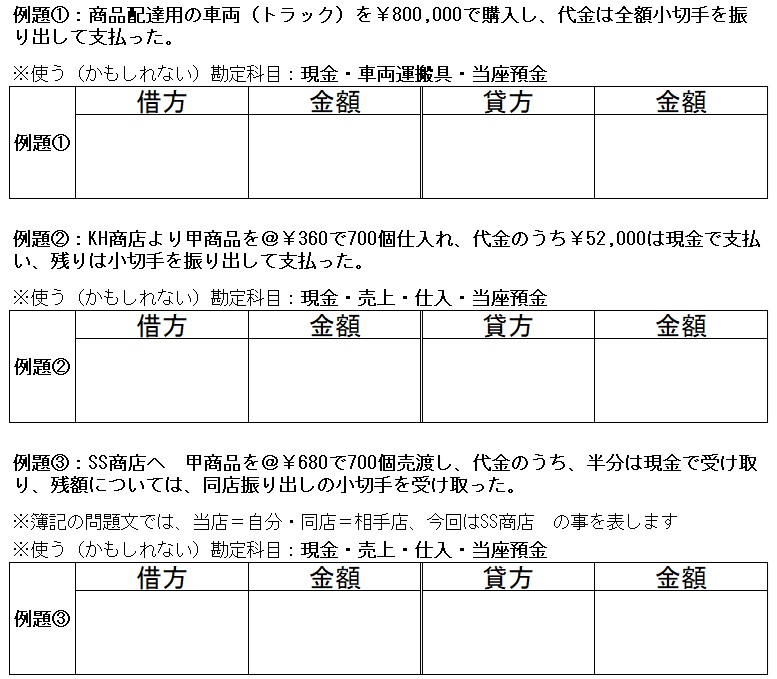

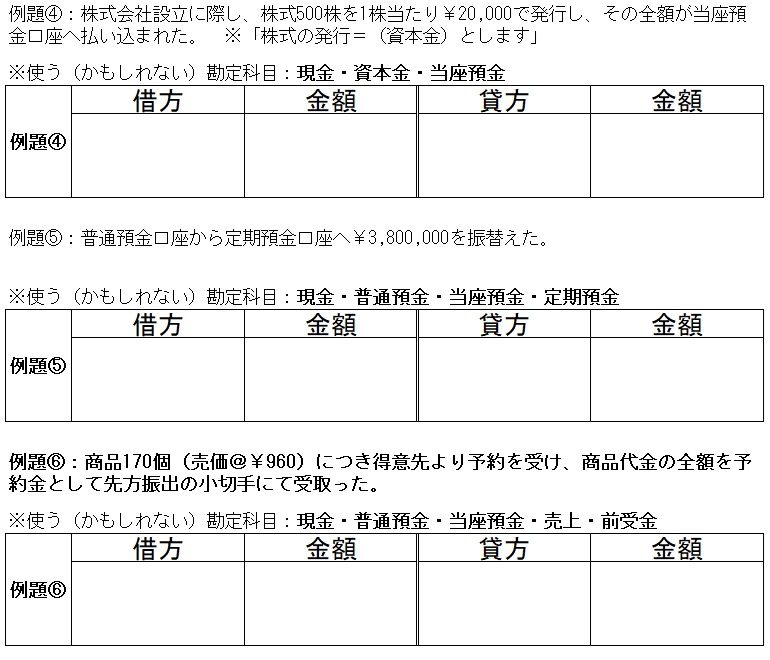

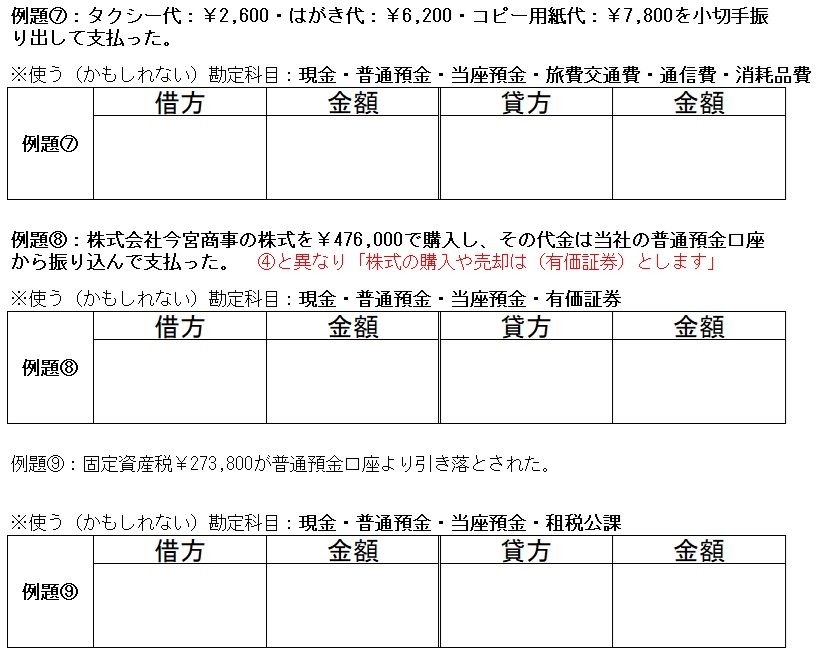

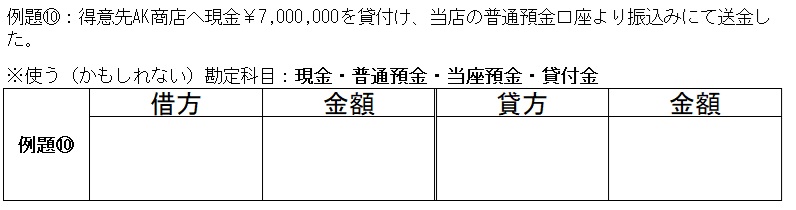

○○預金の例題

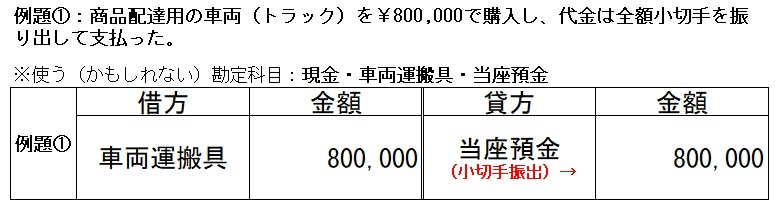

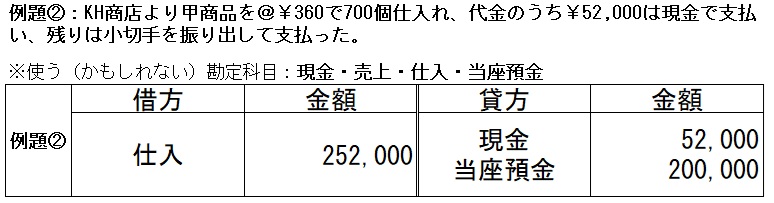

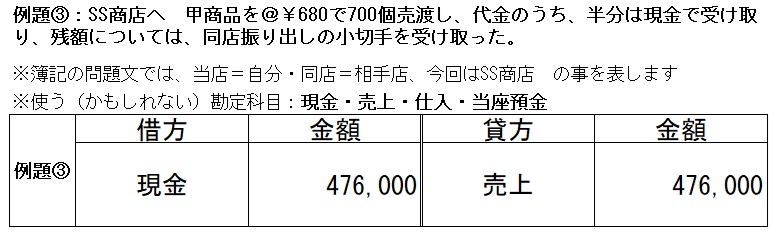

※問題文の次に ※使う(かもしれない)勘定科目:現金・車両運搬具・当座預金 などなど

と勘定科目の候補を書いていますが、使わない勘定も書かれていることがあります。

○○預金の例題解答解説

◎(小切手振り出し)は、当座預金のマイナス(貸方→)へ記入し

◎(←借方)が開いているので(車両の購入)を記入

◎(現金の支払:貸方→)(小切手振り出し:貸方→)となる

「仕入」の¥525,000は@¥360×700個=¥252,000で求められる。(@は単価を表す)

仕訳が2行以上となった場合、科目と金額の組み合わせが正しければ

「現金:52,000・当座預金:200,000」でも「当座預金:200,000・現金:52,000」でも正解です。

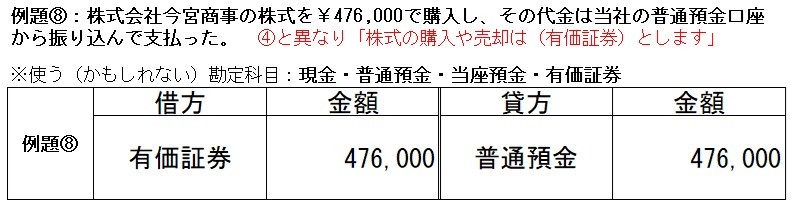

◎@¥680×700個=¥476,000

◎同店振り出しの小切手=「現金」扱い

↓この仕訳はNG:現金も同店振り出し小切手も「現金」なので金額はまとめて記入すること。

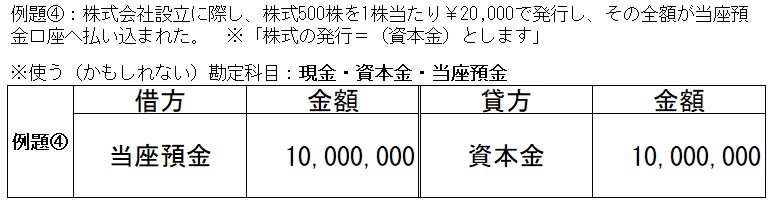

◎当座預金へ払い込まれた=当座預金の増加=←借方 へ

◎問題をよく読むと(普通預金:マイナス)・(定期預金:プラス) ということがわかる。

カネの流れ 「定期預金」 へ ←カネが流れた←「普通預金」より

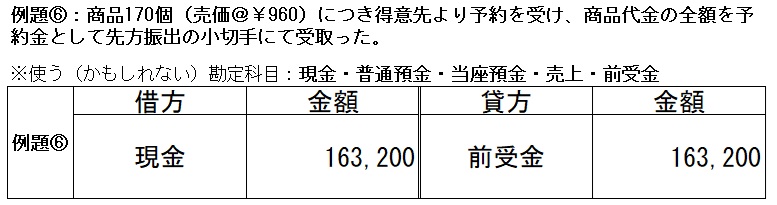

◎170個×@¥960=¥163,200

◎先方振り出しの小切手の受取=「現金」受取と同じ

◎◎学習前ですが(予約金として受け取った)時はまだ「売上」とはなりません。

※ 「前受金」:まえうけきん 文中では 手付金:てつけきん とか 内金:うちきん とも表現される。今回は(もらった:受け取った)ので「前受金」

・逆の立場だと(払った:渡した)ことになり「前払金」まえばらいきん となる。

(詳しくは第5章でご紹介します)

※ 検定によっては同じ意味をもつ異なる勘定科目が指示されたらそれを使う。

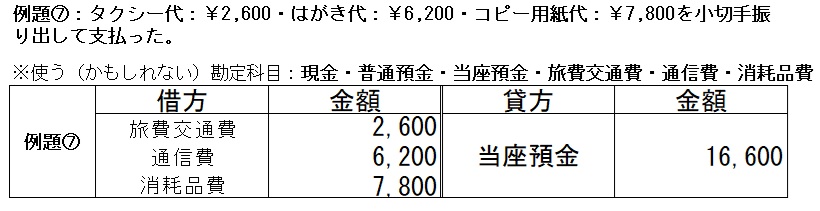

◎ 小切手の振り出し=「当座預金」を(貸方→)へ

◎タクシー代:「旅費交通費」・はがき代:「通信費」・コピー用紙代:「消耗品費」となります。

←借方の勘定科目の中の順番は不問ですが、勘定科目と金額の組み合わせは間違えないようにしましょう。

◎普通預金より振り込んで支払った=「普通預金」が減ったので(貸方→)へ

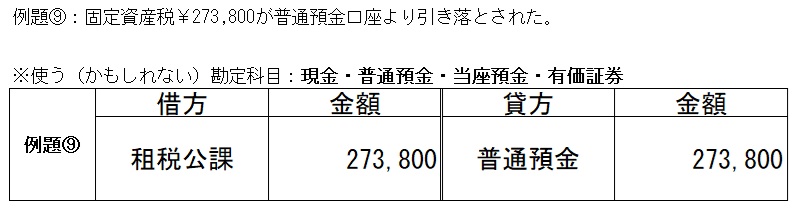

◎ 固定資産税=「租税公課」とします。

◎ 普通預金より引落=「普通預金」の減少です・(貸方→)へ

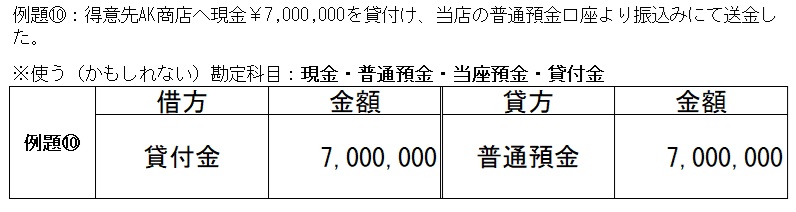

◎カネを貸したら「貸付金」

◎普通預金より振り込み払い=「普通預金」がやはり、減少(貸方→)へ

会社設立の基礎

みなさんが何かご商売(お店でもよい)を始めようとすると1つの方法として(開業届)という書類を所轄の税務署に出せば、すぐにでも開業できます(届を出さなくても商売できますが何かとややこしいです)。この場合は、(個人事業主)という立場になります。

また、元手となる資金は、自分で用意することになります(自分で貯めようが、銀行やそれ以外から借りようがご自身で用意したことになります)

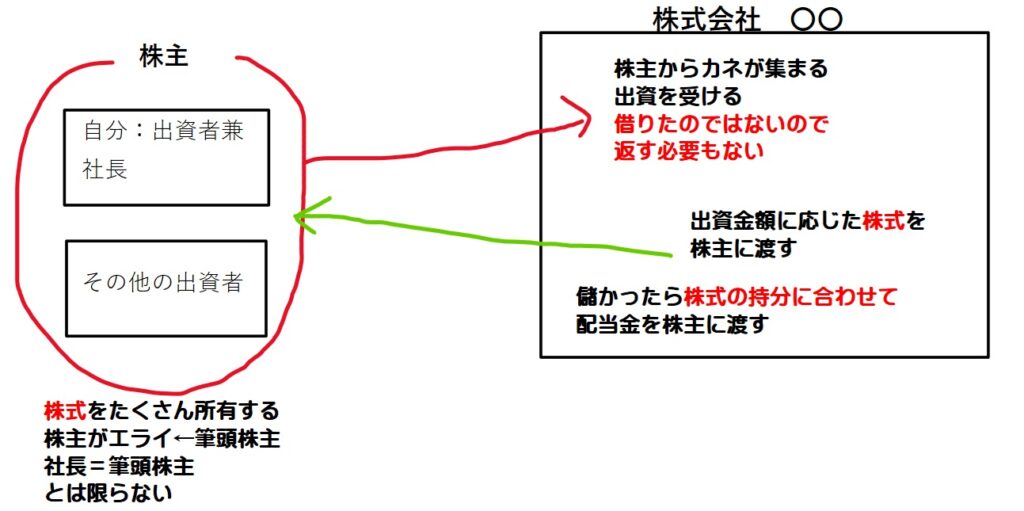

この(元手となる資金)を、自分や自分以外の方(個人でなく他社でもよい)に出してもらい(出資といいます)立ち上げたのが(株式会社)などの※法人 といわれます。

※法人←実際は株式会社や合同会社、一般社団法人、一般財団法人、学校法人、宗教法人などがありますが、このページは、簿記の知識のご紹介を目的としておりますので 株式会社のみを考えます。

株式会社の特徴は、↑に書いたように 元手となる資金を自分や自分以外から出資してもらい、出資者は(株主)となり、会社の運営に強くかかわることができます。

自分一人が出資しようが・他人から出資されようがそのカネは、法人(会社)のカネとなります。

図のように 会社へ金を出して{出資という}・その金額に応じた{株式}を受け取り、会社の儲けがあれば{出資=持ち株数}に応じた{配当金}がもらえる。会社がつぶれたら出資金は、帰ってこない

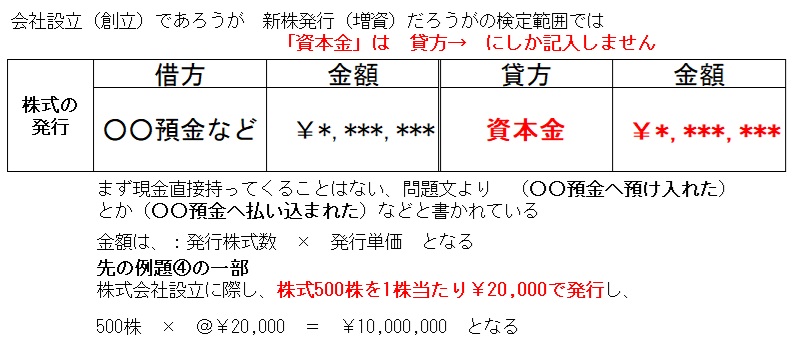

株主から出資を受けたカネは、会社の運営の元手とするために集めたものなので、明確にしなければいけません、そこで{出資を受けたカネ}={株式の発行により集めたカネ}は「資本金」をいう勘定科目で記載します。

※実際にはカネ以外に(うちの土地あげるから会社で使っていいよ)などの{現物出資}といわれるものもありますが、学習の都合上 出資=株式の発行 のみといたします。

資本金について

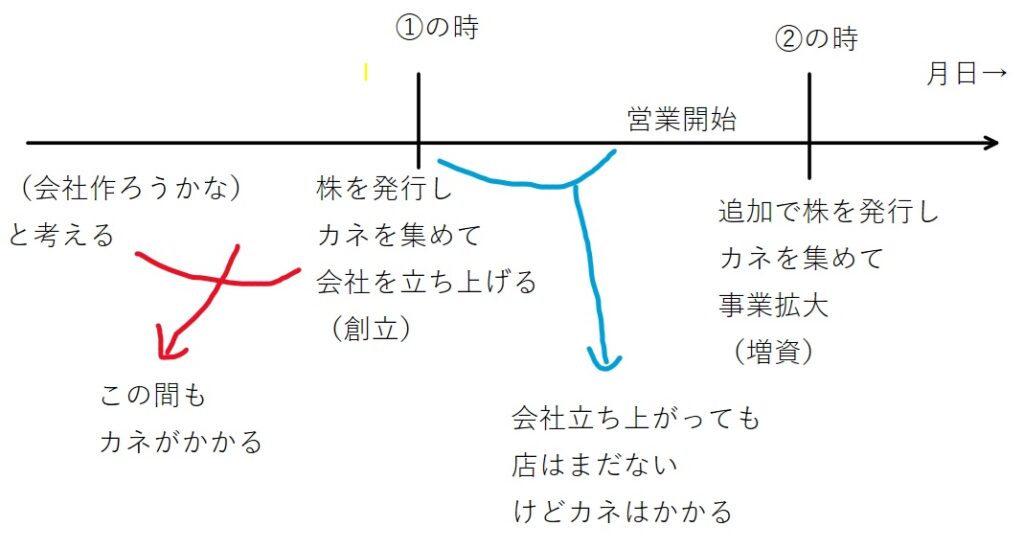

「資本金」の詳しいお話は、第9章で行いますのでお楽しみにしておいてください。

ただ、検定対策上、以下の(①の時・②の時)の考え方と仕訳のパターンのみ、予習を兼ねてお伝えいたします。

3級では上記①・②の時を学習しますが 日商2級になるとその他(赤い線や青い線・図に無いやつも)範囲となりますが、今の時点では

いかがだったでしょうか、では今回はここまでです、次回もよろしくお願いいたします。