第6章 貸借対照表・損益計算書 では「当期の利益(か損失)」について少しご紹介いたしました。

そして、大雑把に言うと(利益「儲かった」)らその分 税金が発生します。

(税)については大きく3つに分けて学習しますが、ここでは2つ「租税公課」と「法人税等」について学びます。

※(税)と名がつくものでも5章での給料の時に出てきた「所得税預り金」は、このセクションでは全く関係ありませんのでご注意ください。

①「費用」となる 税金

事業活動を行っていると以下のようなものが発生(支払い)することがあります。

・収入印紙の購入→使用

・自社の土地建物への固定資産税の納付

・自社での営業車両への自動車税(5月に払うやつ)の納付

これらはすべて「租税公課」(そぜいこうか)として計上します。

上記のどれかを「現金」で支払った(納付した)

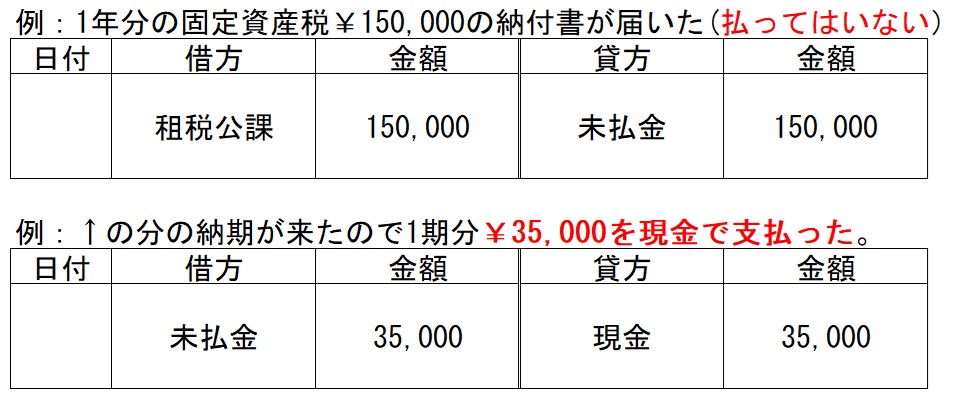

※固定資産税については、通常 4月ごろ納付書が届いて5・7・12・2月の 4回に分けて納付しますが、記帳方法として。

・ 上の仕訳のように 納付ごとに「租税公課」で計上。 する方法が一般的かと思われますが

・下記 例 のように納付書を受け取ったら その日で全額(1年分)を 「租税公課」と「未払金」とし納付ごとに「未払金」の支払いとする方法もあります。問によっては「未払税金」とする。

検定では、問題をよく読んで解答しましょう。

租税公課の応用問題

問題:本日、郵便局にて 切手@¥80を10枚=¥800 と収入印紙@¥200を5枚=¥1,000 を購入し、現金で支払った。なお、全額費用計上するものとする。

ヒント:切手=通信費・印紙=租税公課 となります。

こたえ

②(儲け)にかかわる税金

上記のとおり、事業活動に伴い発生した利益に対して、一定の割合(税率)での法人税、住民税、事業税が発生します。

仕訳では、「法人税、住民税、事業税」とすると長いので「法人税等」やその他検定で与えられた勘定科目を用いましょう。

また 「法人税等」は、簿記では(費用)へ分類(記載)しますが、納税の計算の時は、扱いが変わります(詳しくは2級で学習)

そして(儲かったら法人税等の発生)としていますが、県税・市税の一部は、利益にかかわらず法人規模に応じて毎期固定額(均等割)が発生しますが、検定ではそこまでは問われていないようです。

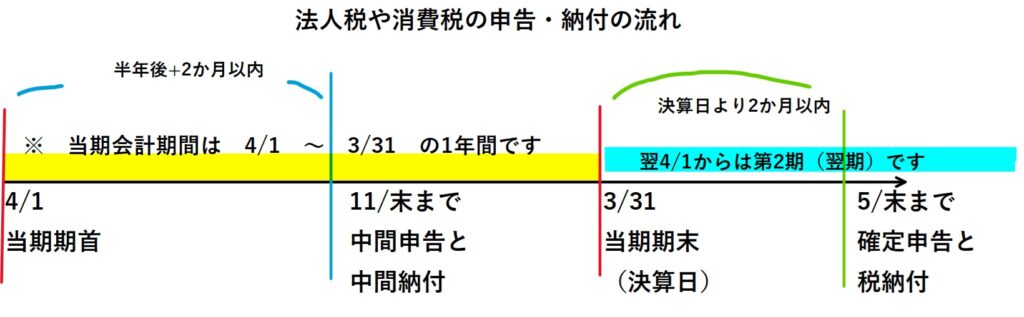

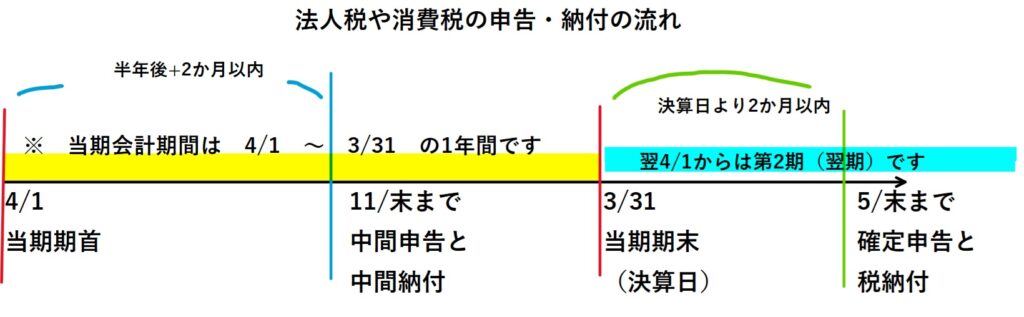

上記の図を基に流れを考えると以下のようになります。

11/末 に 中間申告を行い、それによって求められた法人税を「仮払法人税等」(資産)として納付

11/30:中間申告と中間納付を行い、法人税の中間納付額として¥358,000を現金にて納付した。

そして決算(決算日の日付)で、当期の正しい利益を計算し、税額を求め、「法人税等」(費用)として計上し、中間納付した「仮払法人税」(資産)と相殺し、差額(不足)を「未払法人税等」(負債)として計上します。

3/31 当期決算において「法人税等」¥830,000 が計上されたので中間納付済みの「仮払法人税等」と相殺し、残額を「未払法人税等」とした。

その後決算日の2か月以内に税務署へ(確定申告)を行い合わせて「未払法人税等」を納付します。

5/31 本日、確定申告を行い、併せて法人税等を小切手を振り出して納付した。

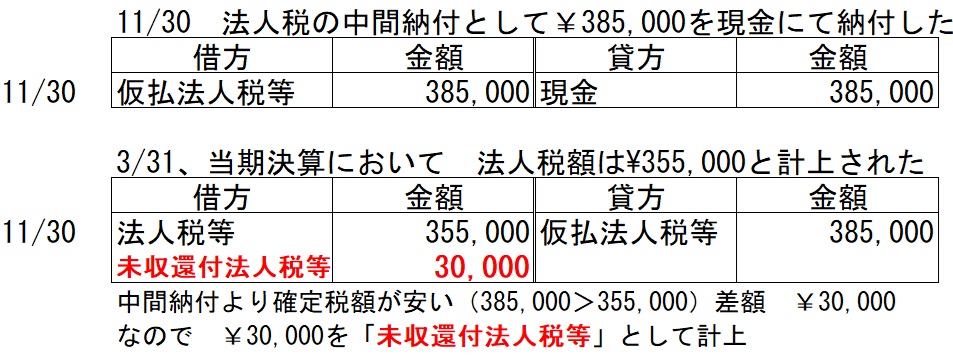

税金は払いすぎた分は戻ってくる

中間申告した「仮払法人税等」に対して決算で確定した「法人税等」のほうが安かった場合

中間で払いすぎているので(還付)とします、まだもらっていないので「未収還付法人税等」(資産)とします

なお、このような問いでは、仕訳はこうなります↓

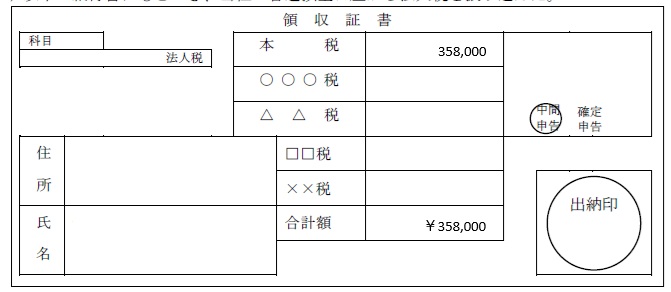

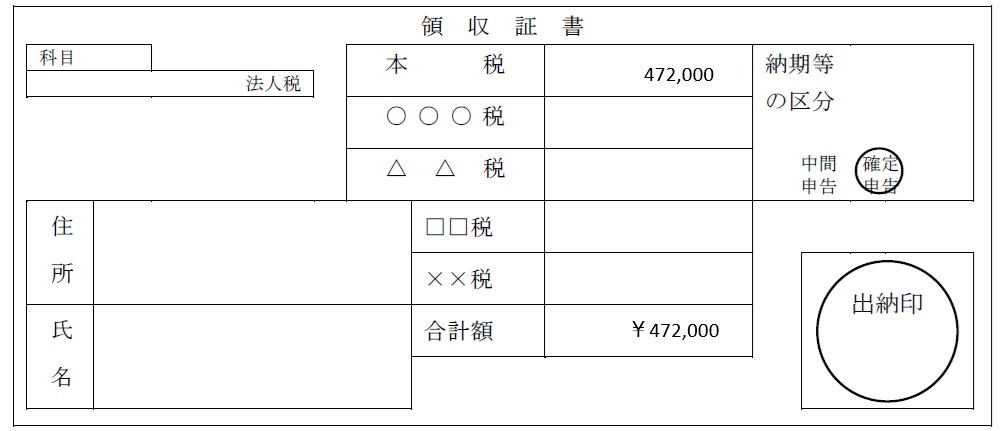

なぜ? (領収書)の右上に(中間申告)とされています すなわち中間納付なので「仮払法人税等」となります。

では、こうなった場合は↓

もうお気づきですね?(確定申告)となっていますので

と、帳簿上では「未払法人税等」の納付 となります。

復習問題

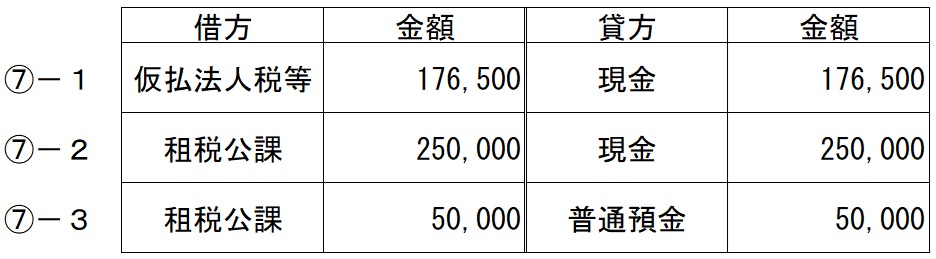

⑦-1:中間申告を行い法人税等¥176,500を現金にて納付した。

⑦-2:店舗の固定資産税 1期分¥250,000の期日が到来したため、現金で支払った。なお、当店は固定資産税は、納付ごと費用計上している。

⑦-3:営業用自動車の自動車税¥50,000が普通預金口座より引き落とされた。

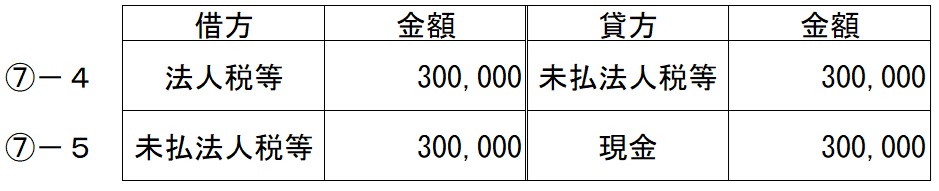

⑦-4:決算を迎え、当期の法人税等は、¥300,000と計上された。なお、中間納付は行っていない。

⑦-5:上記⑦-4での法人税等を現金にて納付した。

⑦-6:決算を迎え、当期の法人税等は、¥300,000と計上された。なお、中間納付として¥180,000を小切手にて納付済みである。

⑦ー7:上記⑦-6の分の法人税等を小切手を振り出して納付した。

練習問題の答え

⑦-1:中間申告を行い法人税等¥176,500を現金にて納付した。

⑦-2:店舗の固定資産税 1期分¥250,000の期日が到来したため、現金で支払った。なお、当店は固定資産税は、納付ごと費用計上している。

⑦-3:営業用自動車の自動車税¥50,000が普通預金口座より引き落とされた。

⑦-4:決算を迎え、当期の法人税等は、¥300,000と計上された。なお、中間納付は行っていない。

⑦-5:上記⑦-4での法人税等を現金にて納付した。

⑦-6:決算を迎え、当期の法人税等は、¥300,000と計上された。なお、中間納付として¥180,000を小切手にて納付済みである。

⑦ー7:上記⑦-6の分の法人税等を小切手を振り出して納付した。

まとめ

検定では「租税公課」として(収入印紙)(固定資産税)(自動車税)などが良く出題されています、ここで注意するのは(会社に係る税)であり(従業員個人分)や(源泉所得税)は「租税公課」ではないということです。(問題では微妙にわかりにくく記載されていることがあるようです)

「法人税等」では、「法人税、住民税及び事業税(法人税等のこと)」(仮払法人税等)(未払法人税等)があり、全体の流れは以下のとおりです。(前に出したものと同じです)

お疲れさまでした。

次のセクションでは(消費税)について学習します