※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

商品売買

前回の復習(現金や預金の仕訳)

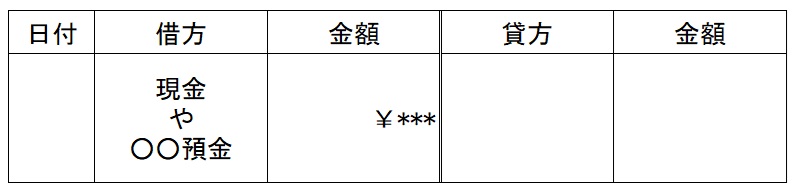

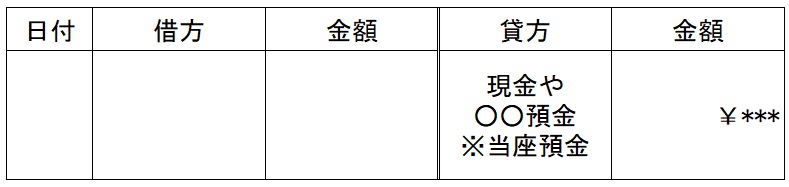

過去回の学習で「現金」や「○○預金」は(入る・入金)(出る・出金)の2つだけ!

仕訳だと(入金)(預入れ)

(出金)(引き出し)※小切手の振り出しも

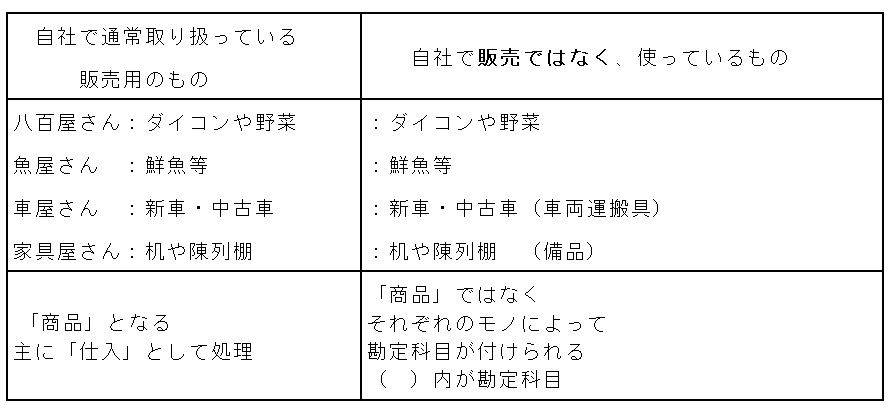

では、モノ についてはどうでしょう?

実は、モノも単純です(買う「仕入」)か(売る「売上」)かの2択です。

※学習を進めると他にも内容を学習しますが、今はまだ(買う)か(売る)かで学習を進めましょう。そしてモノは、大きく2つに分類されます。

つまり、八百屋さんが店で売るために、ダイコンや白菜を買えば(商品の購入)=「仕入」となり、それらを売れば(商品の販売)=「売上」となるが、配達用のトラックを買った場合は「仕入」ではなく「車両運搬具」の購入となる。

または、車屋さんが店で売るために、中古車を買えば(商品の購入)=「仕入」となり、それらを売れば(商品の販売)=「売上」となる。しかし、販売目的ではなく自社で使うための購入なら「仕入」ではなく「車両運搬具」の購入となる。

つまり(買う)→商品なら「仕入」それ以外ならば、それらを表す勘定科目

(売る)→商品なら「売上」それ以外ならば、それらを表す勘定科目となります。

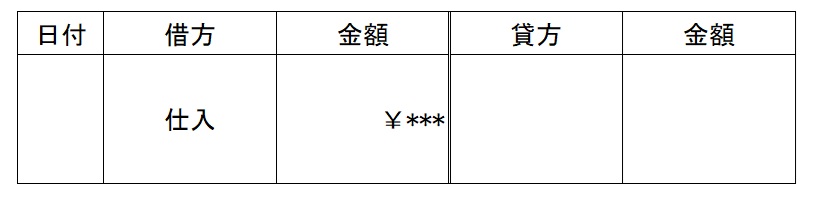

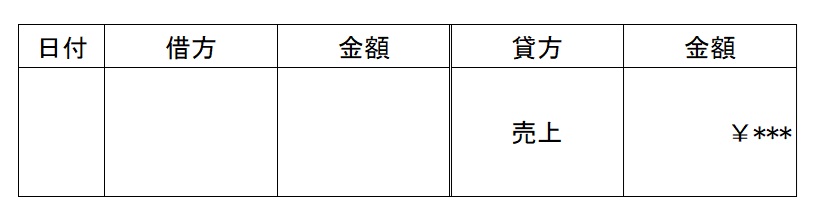

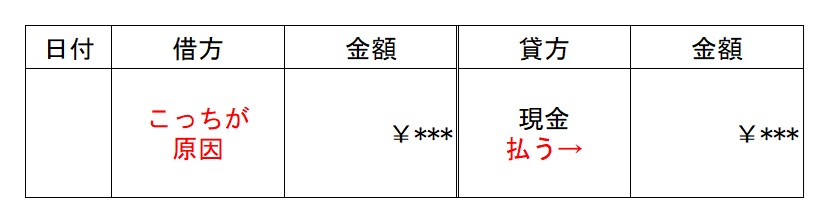

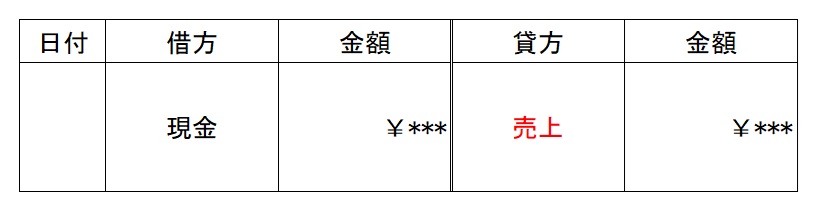

商品売買を仕訳で表すと。これ大事!

仕訳だと「仕入」

「売上」

と仕訳します、考え方を変えてみると、このようにも考えることができます。

「仕入」=商品を買う=「現金」を払う・・・・↓「現金」を払う。

↓ 空いた方に「仕入」が入ります。

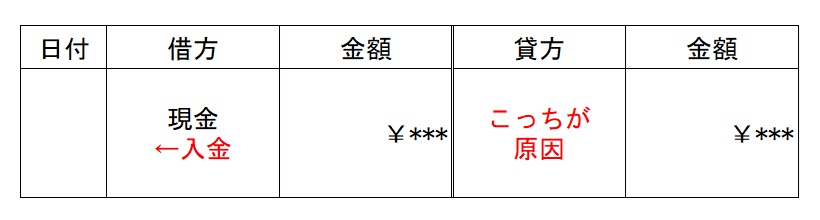

では、「売上」=商品を売る=「現金」をもらう

↓

(原因)となる↓「売上」が入ります。

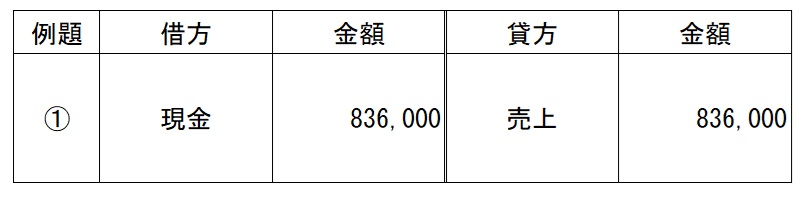

商品売買の例題①

以下の取引を仕訳してください。※前回に引き続き使うかもしれない勘定も出ています。

つまり 仕訳に必要なもの、不要なものの両方が混ざっています。

得意先へ商品¥836,000を販売し、代金は、全額現金にて受け取った。

使用する「かもしれない」勘定科目:「現金」「仕入」「売上」「当座預金」

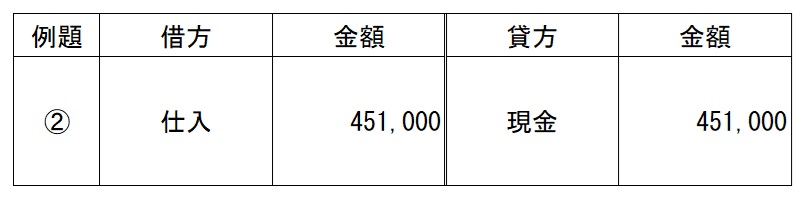

例題②

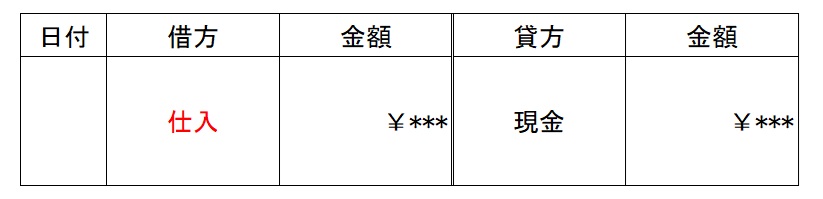

仕入先よりA商品¥451,000を仕入れ、代金は、現金にて支払った。

使用する「かもしれない」勘定科目:「現金」「仕入」「売上」「当座預金」

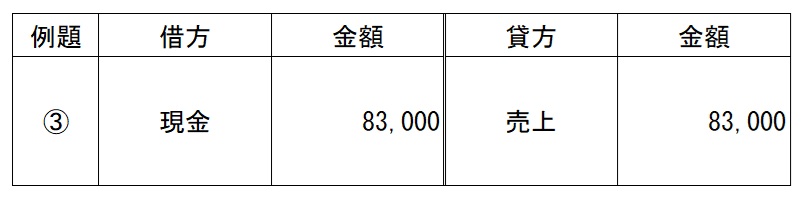

例題③

B商品¥83,000を販売し、代金のうち¥70,000は得意先振出の小切手で受けとり、

残額は現金にて受取った。

使用する「かもしれない」勘定科目:「現金」「仕入」「売上」「当座預金」

例題①~③の答え

商品売買の例題①

以下の取引を仕訳してください。※前回に引き続き「使うかもしれない」勘定も出ています。

つまり 「仕訳に必要なもの、不要なものの両方」が混ざっています。

得意先へ商品¥836,000を販売し、代金は、全額現金にて受け取った。

使用する「かもしれない」勘定科目:「現金」「仕入」「売上」「当座預金」

※商品を売ったので 「売上」が貸方→ へ来ます。

例題②

仕入先よりA商品¥451,000を仕入れ、代金は、現金にて支払った。

使用する「かもしれない」勘定科目:「現金」「仕入」「売上」「当座預金」

※商品を仕入れたので ←借方へ「仕入」が来ます。

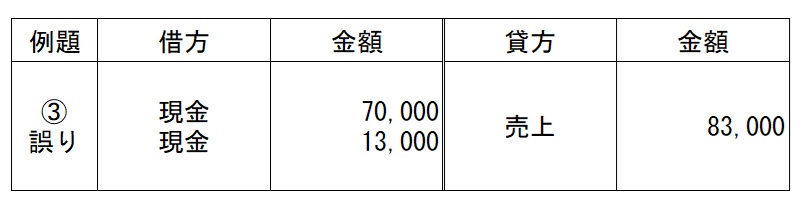

例題③

B商品¥83,000を販売し、代金のうち¥70,000は得意先振出の小切手で受けとり、

残額は現金にて受取った。

使用する「かもしれない」勘定科目:「現金」「仕入」「売上」「当座預金」

※得意先振出の小切手=「現金」とします。

※得意先振出の小切手も現金も仕訳では「現金」となるのでまとめて記入しましょう。

↓の仕訳では、借方の(現金)が2つに分けられているのでNG

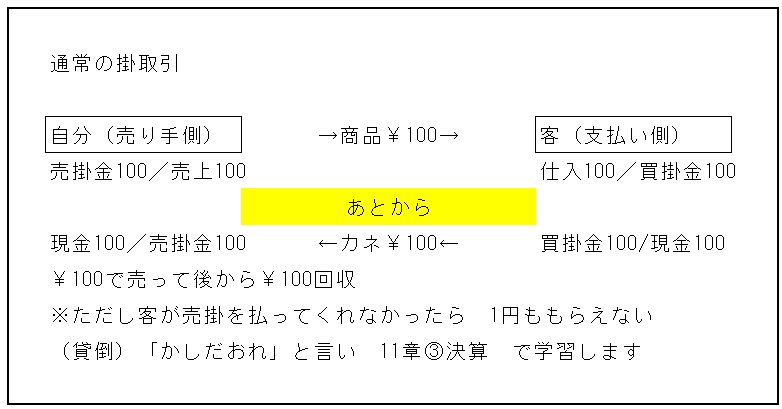

現金を用いない商品売買(普通はこっち)

第2回(預金)と同様に、取引をいつも現金で行うことは、あまり現実的ではありません。

特に商取引においては、(後でお金を払う)(後からお金をもらう)といった取引が多いようです。

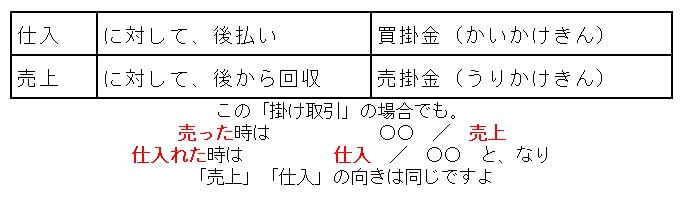

商品売買ではこのことを(掛け取り引き)と言います。

組み合わせは簡単です。

と、なり仕訳で表すと。

となります。

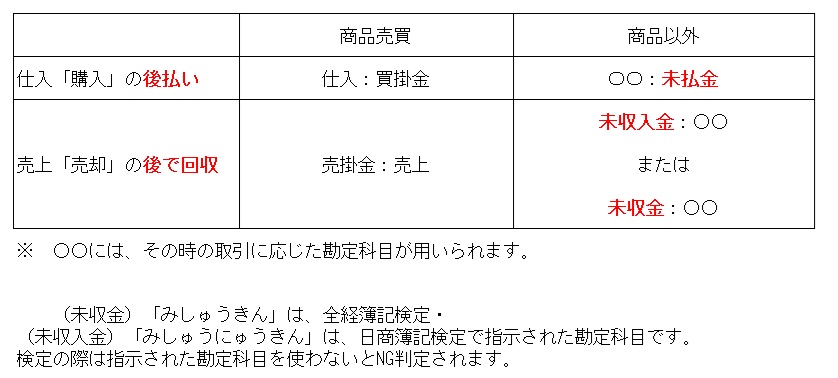

重要! なんでもかんでも(後から払う)=「買掛金」ではありません

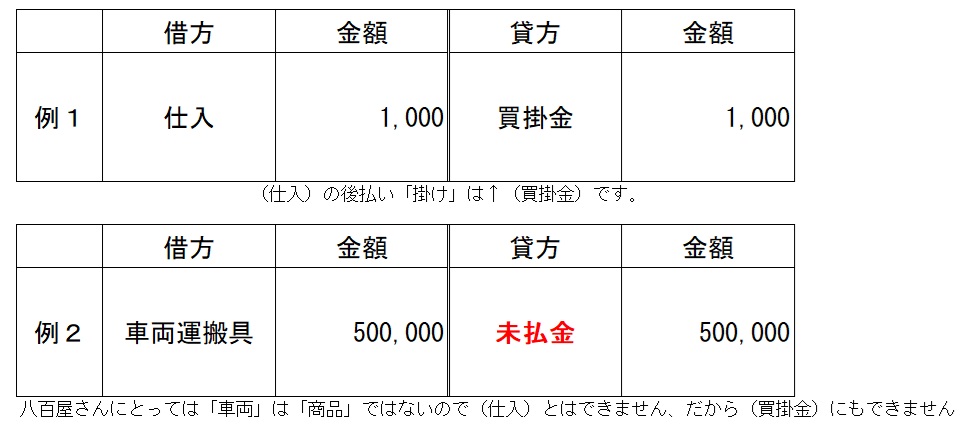

例1:八百屋さんが商品の大根¥1,000を買って代金は月末払いとした。

例2:八百屋さんが配達用のトラック¥500,000を買って代金は月末払いとした。

どちらも後払いですが

となります。「買掛金」と「未払金」で分けられています。

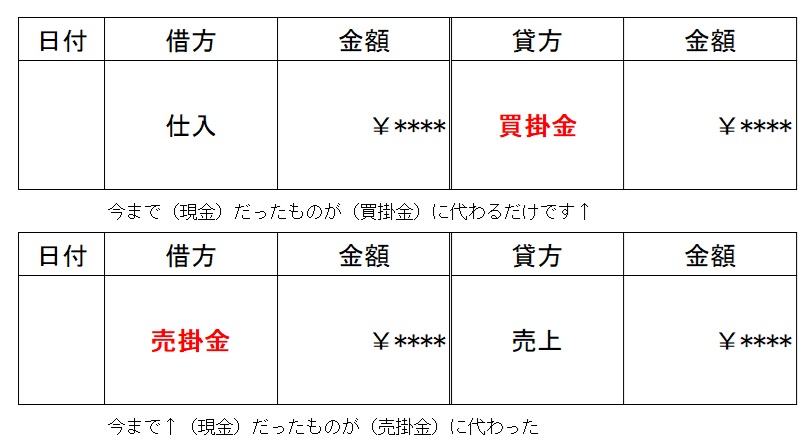

つまり(商品の購入)=「仕入」に対しては「買掛金」を用い

(商品以外の購入)=仕入ではない ので 「買掛金」は使えず、「未払金」とします。

※(未払金)「みばらいきん」

同様に(商品の販売)=「売上」に対しては「売掛金」を用いますが

(商品以外の販売)=売上ではないので 「売掛金」は使いません。

※以降の例題から勘定科目は語群から選びましょう。

(使うもの使わないもの混ざっています)

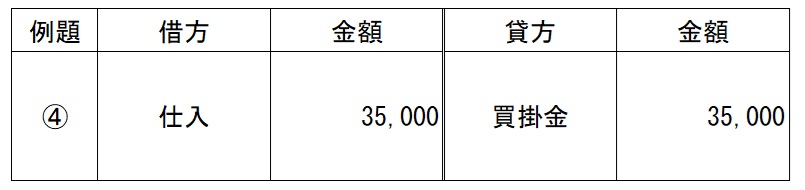

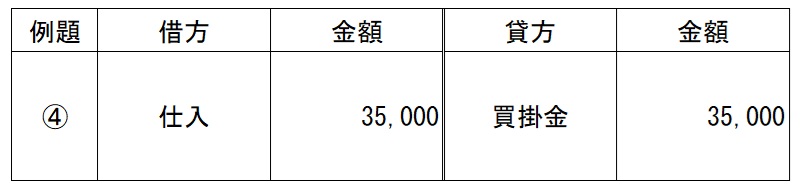

例題④

商品¥35,000を仕入れ、代金は翌月に支払うこととした。

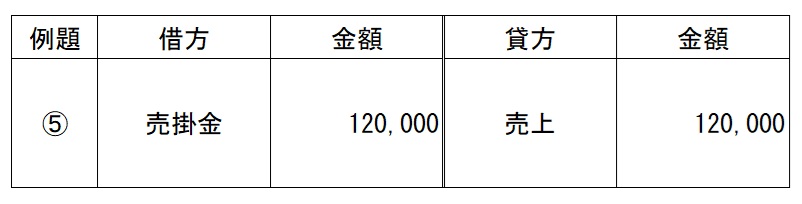

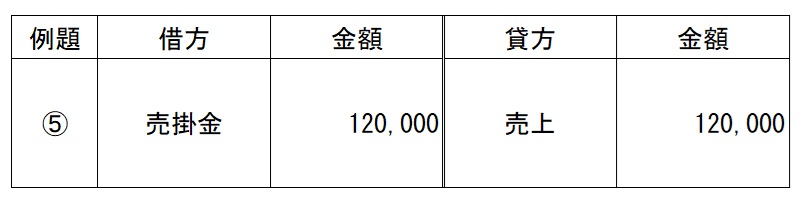

例題⑤

商品¥120,000を売上げ、代金は翌月に受け取ることとした。

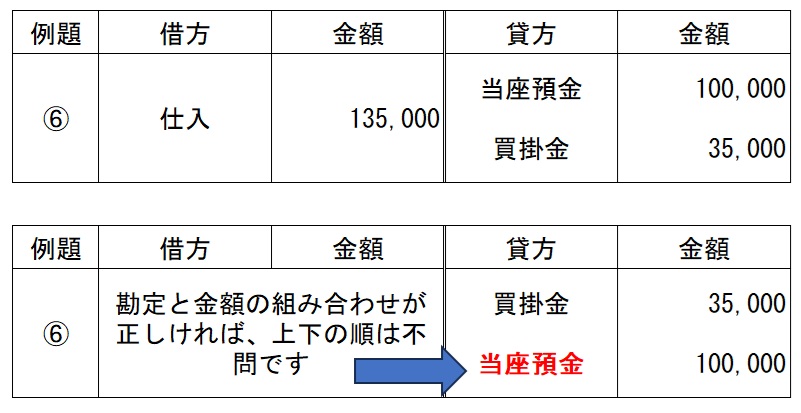

例題⑥ ちょっとむつかしくなります

商品¥135,000を仕入れ、代金のうち¥100,000は、小切手を振り出して支払い、残額は掛けとした。

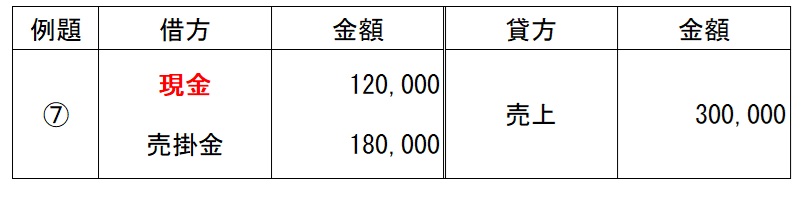

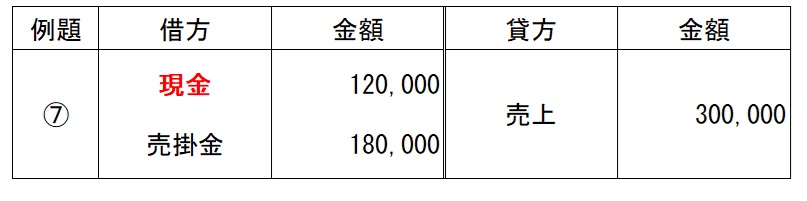

例題⑦

商品¥300,000を売上げ、代金のうち¥120,000を得意先振出の小切手で受け取り、残額は掛けとした。

例題④~⑦答え

例題④

商品¥35,000を仕入れ、代金は翌月に支払うこととした。

※翌月だろうが来年だろうが今払っていなければ、後払いですので「仕入」の相手は「買掛金」です。

例題⑤

商品¥120,000を売上げ、代金は翌月に受取ることとした。

※④と同様、今ではなく後からなので「売掛金」となります。

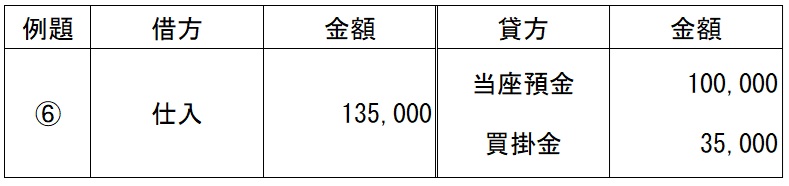

例題⑥

商品¥135,000を仕入れ、代金のうち¥100,000は、小切手を振り出して支払い、残額は掛けとした。

考え方(小切手振出)は「当座預金」を 貸方→ に記入でしたね。

¥135,000のうち¥100,000を払ったので、残りの¥35,000を掛「買掛金」とします。

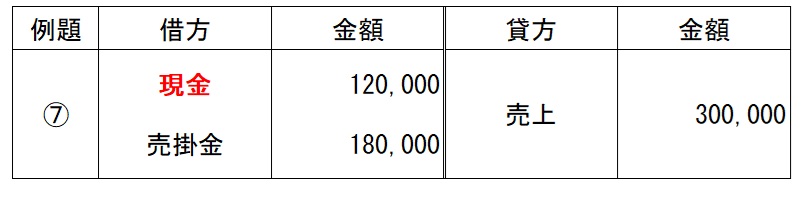

例題⑦

商品¥300,000を売上げ、代金のうち¥120,000を得意先振出の小切手で受け取り、残額は掛けとした。

考え方 (得意先振出の小切手)は「現金」扱いでしたね。

¥300,000のうち¥120,000を「現金」でもらったので残りの

¥30万-¥12万=¥180,000を後でもらうので=「売掛金」とします。

いつまでも掛け(後で)とはいきません!

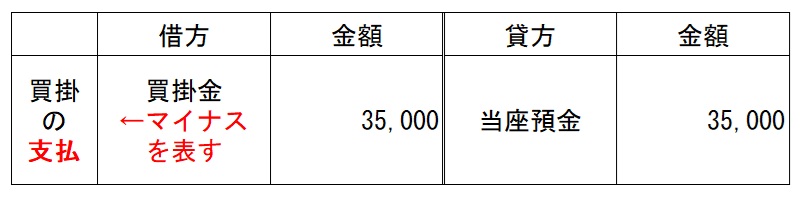

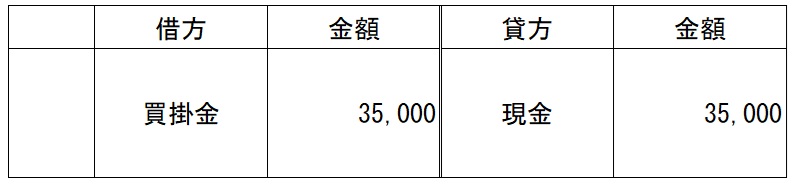

ところで例題④(掛け仕入の場合)

と仕訳しましたが、「買掛金」はいつか支払う必要があります。

その後の取引:④の掛代金を小切手を振り出して支払った。

※掛けを小切手で払いました。と言っています。仕訳はこうなります。↓

(買掛金)が④では 貸方→ だったのが 反対側の ←借方 へ来ました。

現金の 入金は←・出金は→ のように 同じ勘定科目は、借方・貸方を逆に書くと

取り消し の意味を持ちます。

つまり(掛けを払った)ので「買掛金」を取り消す必要がありますので上記の仕訳になります。

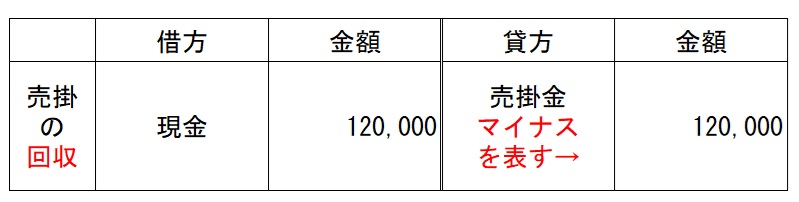

同様に⑤(掛売り)

「売掛金」は(後で払ってね)という意味ですので、後日回収が行われます。

⑤の掛代金を全額現金にて受け取った。※回収できたのでこのように仕訳をします。↓

※「買掛金」の時と同様に「売掛金」の位置が売った時に対して ←・→ 逆になっていますね。

ではこの時はどうなるでしょう?

例題⑥-2

商品¥135,000を仕入れ、代金のうち¥100,000は、小切手を振り出して支払い、残額は掛けとした。

↓後日、上記の買掛金¥35,000を現金にて支払った。↓

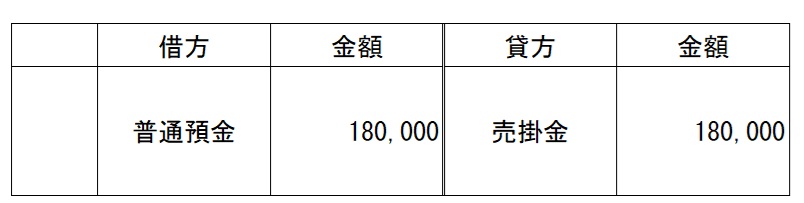

例題⑦-2

商品¥300,000を売上げ、代金のうち¥120,000を得意先振出の小切手で受け取り、残額は掛けとした。

↓後日、上記の売掛金全額が、普通預金へ振り込まれた。↓

答えと考え方

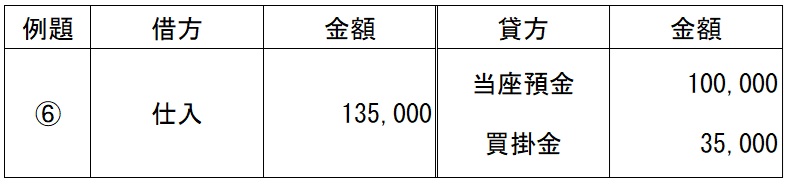

例題⑥-2

商品¥135,000を仕入れ、代金のうち¥100,000は、小切手を振り出して支払い、残額は掛けとした。

後日、上記の買掛金¥35,000を現金にて支払った。

※「仕入」は、もう終わっています、今回は(買掛の支払い)なので

「買掛金」「現金」の¥35,000のみの取引となります。

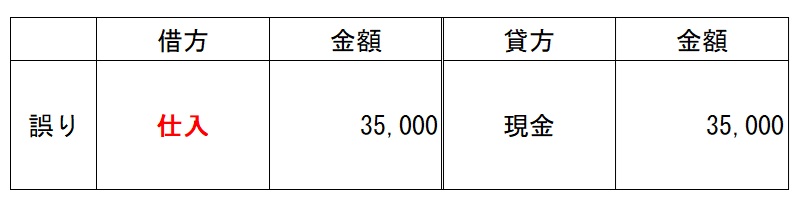

よくある間違いはこれ↓ 後日、上記の買掛金¥35,000を現金にて支払った。

※「買掛金」の取り消しを行わず間違えて「仕入」としています。これでは追加で「仕入」を行ったことになってしまいます。

例題⑦-2

商品¥300,000を売上げ、代金のうち¥120,000を得意先振出の小切手で受け取り、残額は掛けとした。

後日、上記の売掛金全額が、普通預金へ振り込まれた。

前の(買掛の支払い)に対して今度は、「売掛金」の仕訳です。「売上」は関係ありませんので注意しましょう。

(普通預金へ振り込まれた。)ので第2回を思い出してください。

「普通預金」への入金・預入は ←借方 へ「普通預金」でしたね。

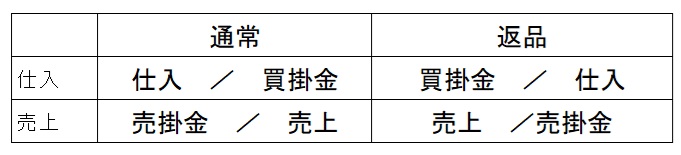

仕入・売上の返品について

返品とか考えると、なんか難しく感じるかもしれませんが、単純ですよ。

例えば¥100,000仕入れたけど、そのうち¥20,000分を返品したということは、

¥20,000分取り消すだけでいいのです。

具体的には以下のようにいつもと逆に仕訳を行います(逆仕訳といいます)

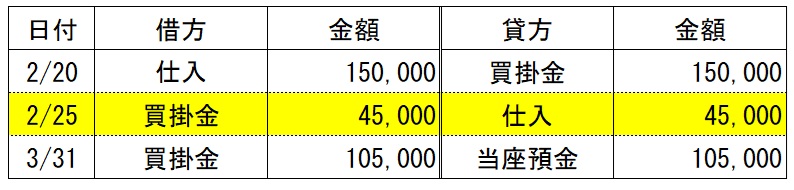

例⑧ 仕入返品の例題(返品=仕入戻し・とも言われます)

2/20 商品¥150,000を仕入れ、代金は全額掛とした。

2/25 (2/20)に仕入れた商品のうち¥45,000分が不良品であったため返品し、

掛代金から差し引いた。

3/31 買掛金¥105,000を、小切手を振り出して支払った。

答え

2/20 商品¥150,000を仕入れ、代金は全額掛とした。

2/25 (2/20)に仕入れた商品のうち¥45,000分が不良品であったため返品し、

掛代金から差し引いた。

3/31 買掛金¥105,000を、小切手を振り出して支払った。

※ 2/25の仕訳は ¥45,000の仕入返品を表します、つまり「仕入」を減らし、その分の「買掛金」も減らしているわけです。

3/31は今までの学習通りで、「買掛金」を(小切手振出にて支払った)仕訳ですが、金額は2/20分の¥15万より2/25分の¥4.5万分を差し引いた残りの¥10.5万の取引となります。

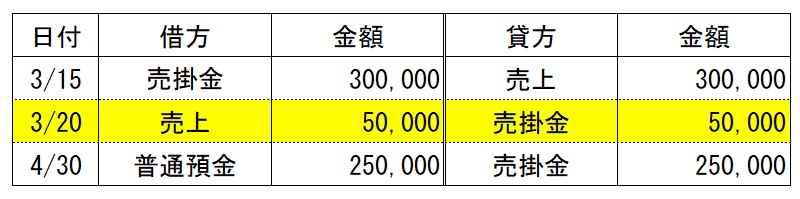

例⑨ 売上返品の例題「返品=売上戻り・とも言われます」

3/15 商品¥300,000を売上げ、代金は全額掛とした。

3/20 (3/15)に販売した商品のうち¥50,000分が品違いであった為返品され、

掛代金から差し引いた。

4/30 売掛金¥250,000が、普通預金口座へ振り込まれた。

答え

3/15 商品¥300,000を売上げ、代金は全額掛とした。

3/20 (3/15)に販売した商品のうち¥50,000分が品違いであった為返品され、

掛代金から差し引いた。

4/30 売掛金¥250,000が、普通預金口座へ振り込まれた。

※ 先の例題と同様、3/20に¥5万分「売上」を減らしその分の「売掛金」も減らしています。

※※ 両例題とも(返品があった)ことしか書かれていませんが、通常は返品=(仕入や売上)のマイナスと同時に(買掛金や売掛金)をマイナスする仕訳で対応します。

※ 仕入れ売り上げともに返品理由は関係なく、金額を記載します。

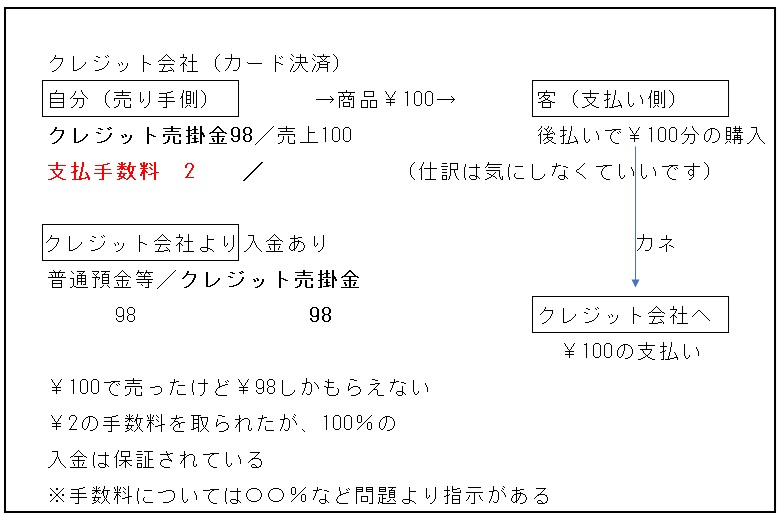

クレジット売掛金について

皆さんも(買い物をしたとき、クレジットカードで支払った)経験があるのではないでしょうか?

↓通常の掛け取引

↓カード払い(クレジット売上)

この場合、売ったお店は、代金をクレジットカード会社から受け取ります、そしてお客さんは、代金はカード会社へ支払います。

※カード以外もpaypayなども同様ですよ。

※もし、お客さんがカード会社へ支払わなくても、カード会社は、お店への支払いを行います。

お店としては 代金の回収不能(専門用語で{貸倒れ}11章で学習しますという) が発生しません。その代わり、カード会社は手数料を差し引いてお店へ代金を支払います。

なので、例えば¥100,000の売上があったとしても、お店には手数料(0.2%と仮定)を引かれた金額例えば、¥100,000×0.2%=¥200「の手数料」 〇〇%は問題で指示されます。

¥99,800の(手数料¥200をひかれた額の入金)となります。

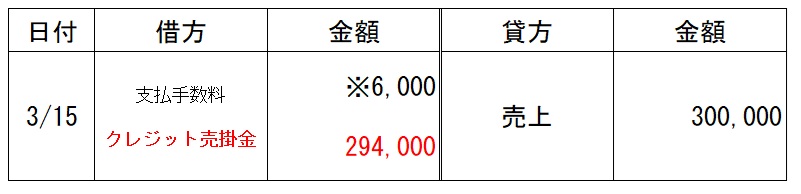

例⑩ クレジット売掛の例題

3/15 商品¥300,000を売上げ、代金はカード決済(クレジット決済)とした。なお、クレジット会社への手数料(売価の2%)は販売時に費用計上する。

↓※「支払手数料」=カードの手数料2%(¥30万×2%=¥6,000)

※ さっきまでは「売掛金」の金額=「売上」の金額でしたが、今回は「売上」の金額¥30万-「支払手数料」0.6万=残りの¥29.4万が「クレジット売掛金」となります。

※※クレジット会社への手数料=「支払手数料」(しはらいてすうりょう)とします。

仕訳での「支払手数料」「クレジット売掛金」の順は不問だが金額は正しく組み合わせること。

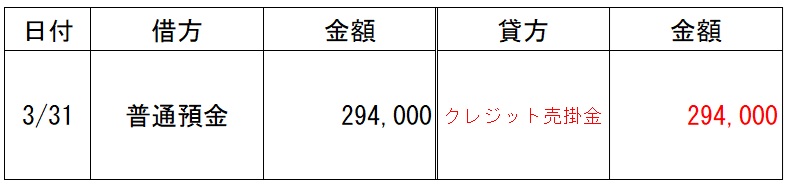

3/31 (3/15販売分の掛け代金)が、普通預金口座へ振り込まれた。

※3/15に仕訳で「クレジット売掛金」は手数料を引かれた¥29.4万なので、入金額も¥29.4万となる

※通常の「売掛金」とは区別して「クレジット売掛金」とすることが多い。(検定では指示に従う)

※手数料(今回は2%)については、出題に従えばよい。

※入金先(今回は「普通預金」)も出題に従えばよい。

仕入諸掛・売上諸掛

商品を仕入れる際、運賃やその他費用(運賃や保険など)が発生することがあります、これら(その他の費用)のことを(仕入諸掛・しいれしょがかり)と呼び、原則としてその金額も仕入に含めます。

※(仕入諸掛・しいれしょがかり)という勘定科目はありませんのでご注意ください。

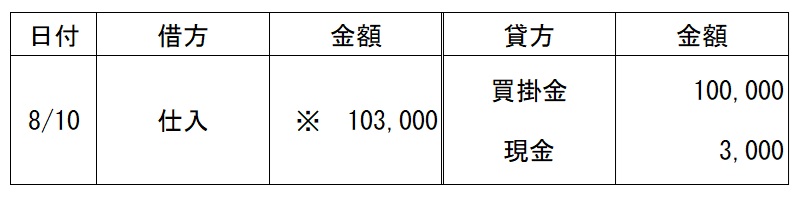

例⑪ 仕入諸掛

8/10 商品¥100,000を仕入れ、代金は全額掛とした。

なお、商品受け取り時に運賃¥3,000を現金にて支払った。

↑「仕入」が※¥103,000の(運賃込み)になる。

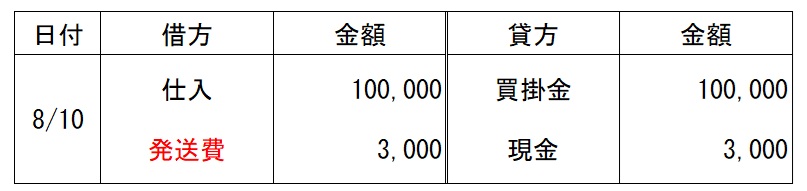

↓これは間違い「発送費」としている

仕入の時は「発送費」など他の勘定にせず、原則として仕入に含めます。

今度は、売った時「売上」時を考えてみましょう。仕入と同様に運賃などが発生することがあります。この場合、その運賃などを自分か客のどちらが負担するかによって処理が異なります。

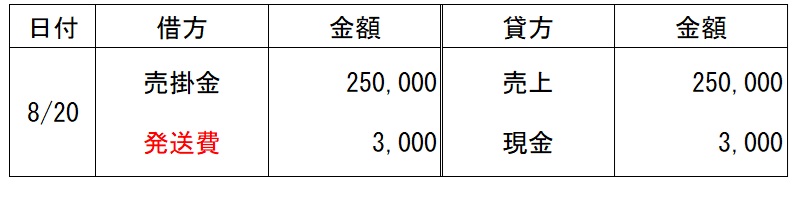

例⑫ 売上諸掛 (当店負担の場合)

※出題は、ほとんどこのパターン

8/20 商品¥250,000を売上げ、代金は全額掛とした。

なお、当店負担の発送運賃¥3,000を現金にて支払った。

※ 「発送費」(はっそうひ) として別に計上する。

※ 「発送費」「荷造運賃」など同様の同じ意味の科目があるので問題に従う

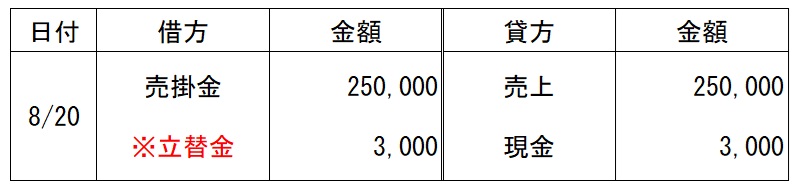

例⑬ 売上諸掛 (先方負担の場合)①

8/20 商品¥250,000を売上げ、代金は全額掛とした。

なお、得意先負担の発送運賃¥3,000を現金にて支払った。

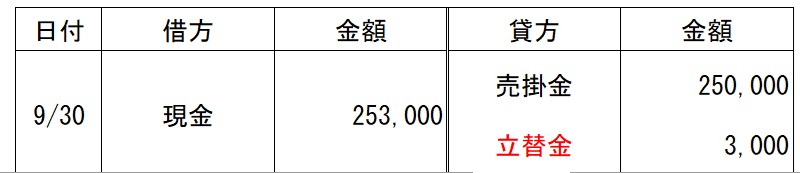

※ さっきのように「発送費」とはせずに、「立替金」(たてかえきん)として別に計上する。

9/30 (8/20の売掛金と立替金)を合わせて現金にて受け取った。

※ 入金額は売掛と立替分の合計額となります。

※※ 「売掛金」「立替金」とも 貸方→ に記入=回収です。

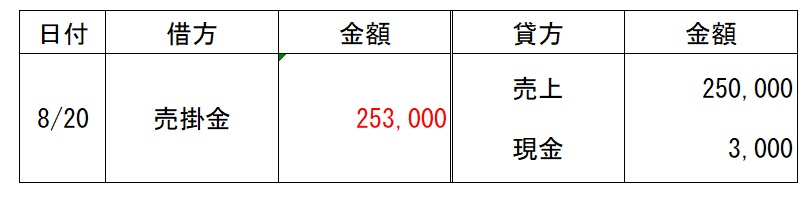

例⑬ 売上諸掛 (先方負担の場合)②

8/20 商品¥250,000を売上げ、代金は全額掛とした。

なお、得意先負担の発送運賃¥3,000を現金にて支払い、掛代金に含めた。

※ 「売掛金」に¥3,000プラスして計上。 ただし「売上」ではない。(売上は25万のまま)

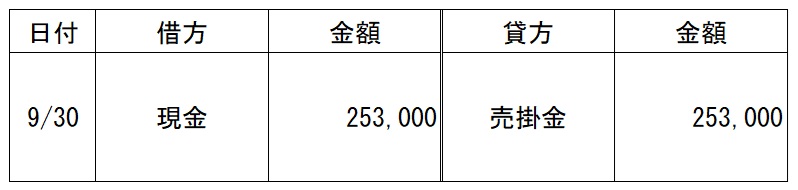

9/30 8/20の売掛金を現金にて受け取った。

8/20の仕訳で「売掛金」¥25.3万となっているので回収も¥25.3万となる。

いかがでしたか?

今回はここまで、「仕入」「買掛金」「売上」「売掛金」と返品、諸掛り等についてご理解いただけたでしょか。

次回は、「買掛・売掛」以外の(後からおカネをやり取り)やその他の取引についてご紹介いたします。