重要! 2027年度からは日商検定において手形は2・3級とも試験範囲から削除されます

手形は消えますが「電子記録債権・電子記録債務」は引き続き使用します。

簿記のお話-4(手形取引について)

※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

掛け以外で後からおカネをやり取りする方法(手形編)

前回では、

と学習しました。今回は 掛け 以外の方法をご紹介しますね。

手形取引

第2回の 預金について でご紹介した(当座預金)の特徴の一部をもう一度復習すると。

当座預金は、お金を引き出すときは、主に

① 小切手を振り出す

② 約束手形を振り出す←これが今回学習する箇所!

となります。今回は「約束手形の振出」等を学習します。

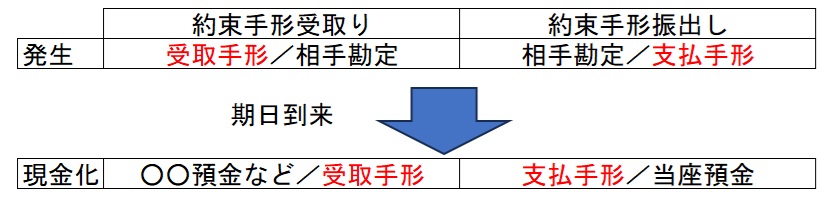

小切手や手形を振り出した(カネを払う)方の流れ

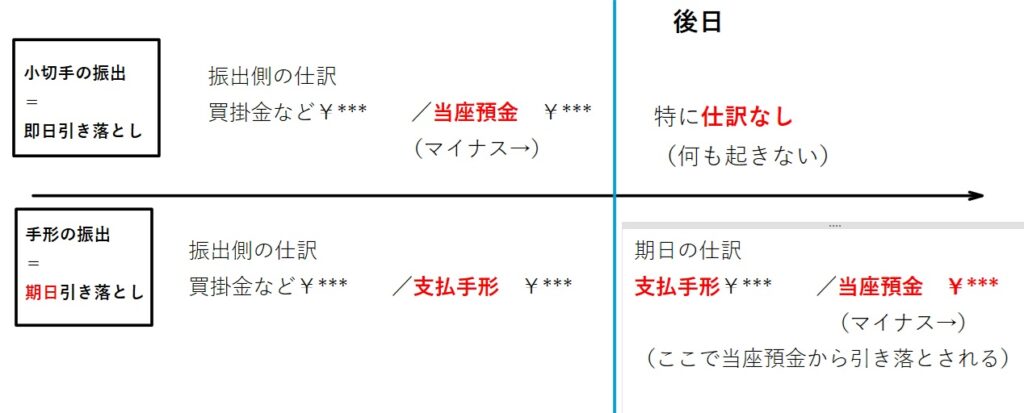

約束手形を振り出した時の仕訳↓

※ 小切手振出では「当座預金」を使いましたが 手形の場合は、「当座預金」とはしません。

※ 手形には(約束手形・やくそくてがた)のほかに(為替手形・かわせてがた)もありますが、今回は(約束手形)のみを学習します、文中に(手形)とある場合もすべて(約束手形)のことです。

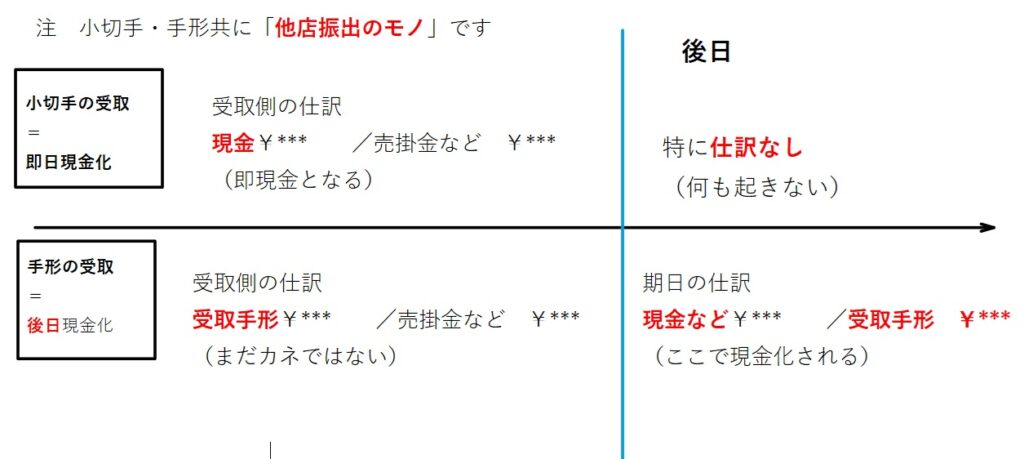

(小切手)と(手形)の違い

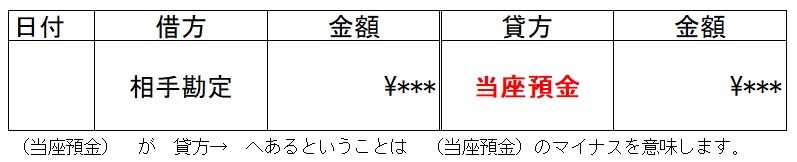

(小切手)は、振り出したら ただちに 当座預金から引き落とされると判断しますので

小切手を振り出した場合は

と仕訳を行います。

ところが「手形」の場合は、

・振出日:渡した日にち

・支払日:読んでの通り、カネを払う日にち

・金額やその他:金額等が書かれており、とても大事なのは

振出日と支払日が異なる というところです。

つまり、(手形)を振り出す{渡す}方は、{今、手形を渡すがカネは後日払う}ことになり

(手形)を受け取った方は、{今は、紙切れをもらったが、後日 カネになる} ということですので、仕訳も(小切手)の場合とは、異なります。

手形を渡した、振り出した 場合

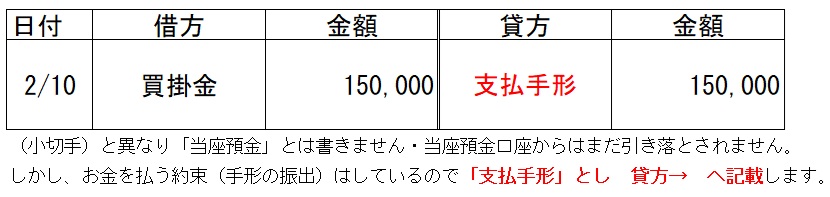

2/10 買掛金¥150,000の支払いのため、同額の約束手形を振り出して渡した。

↓買掛のマイナス

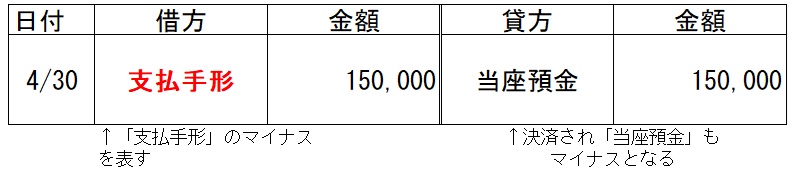

振り出した手形の代金の支払い(決済:けっさい)手形を渡して、後日{支払期日といいます}の話

4/30 2/10に振り出した約束手形¥150,000の代金が当座預金口座より引き落とされた

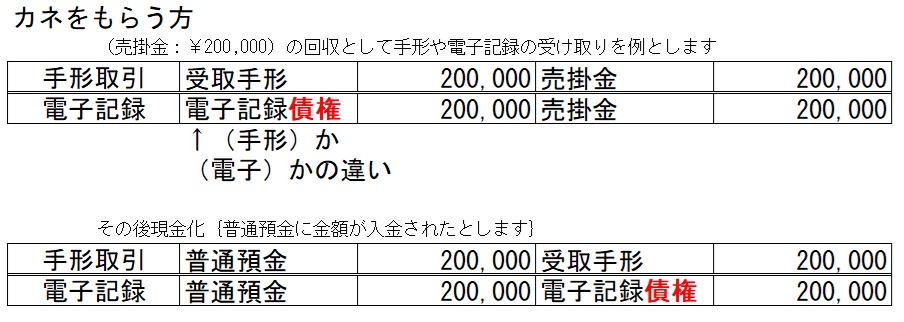

小切手や手形を受け取った(カネをもらう)方の流れ

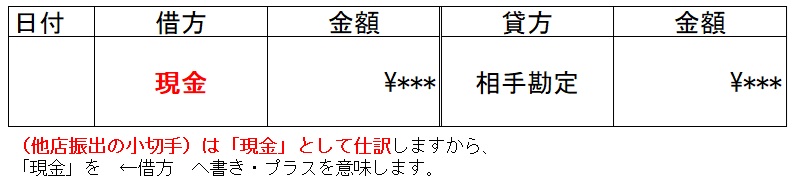

また(小切手)を受け取った側も、銀行に行けば 直ちにお金がもらえるので

他店振出の小切手を受け取った場合は

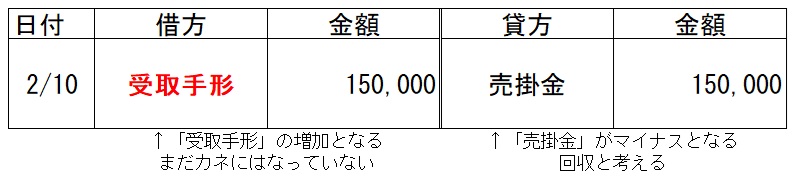

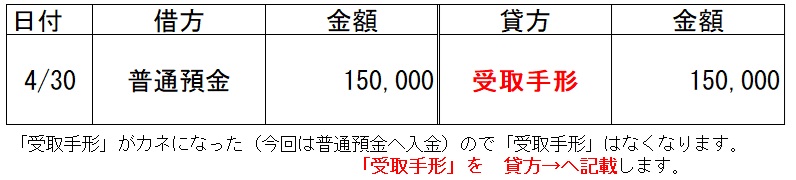

今度は手形を受け取った方の仕訳

2/10 売掛金¥150,000について、得意先振出の同額の約束手形を受け取った。

受け取った手形の代金の受け取り(取立:とりたて)

4/30 2/10に受け取っていた約束手形¥150,000の代金が普通預金口座へ振り込まれた

ここまででお気づきのように

「支払手形」は 貸方→ から始まり ←借方 で終わる

「受取手形」は ←借方 から始まり 貸方→ で終わる と左右「借方貸方」が逆になります

※手形の裏書・割引及び営業外手形は日商2級の範囲となりました。

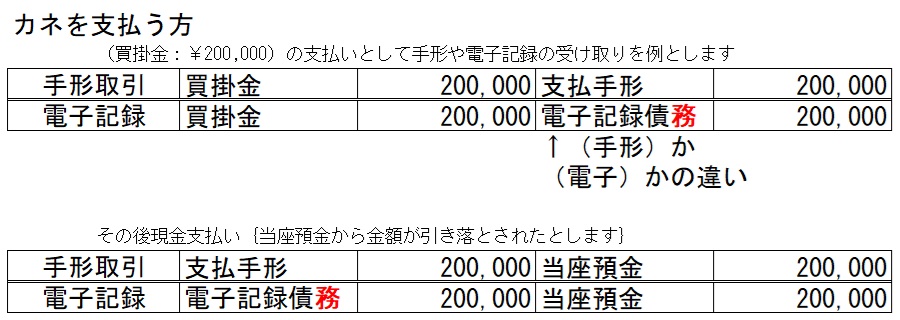

手形の流れのまとめ

手形について学習してきましたが、まとめるとこんな感じです。

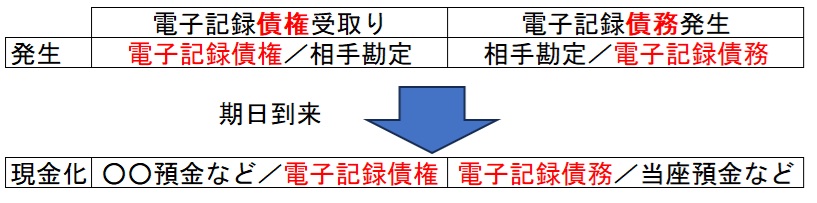

今後こちらへ変わっていく:電子記録債権・電子記録債務とは?

ところで、せっかく学習してきたのですが、経済産業省によると{2027/3/31「2026年度」をもって「手形・小切手」を廃止/電子化する方向が打ち出されました}そこで(手形・小切手)の機能をオンラインでやろうというイメージで行うのが↓の電子記録~~ です。併せて2027年度から手形は検定範囲から外れます。

電子記録債権:債権←もらう権利 受取手形と同じ考えでよい

電子記録債務:債務←支払う義務 支払手形と同じ考えでよい

となります。文字が似ているので注意してください。

| ※どうして手形をなくすの?←検定には出ないと思いますが豆知識として 諸説ありますが、例えば(現物・手形自体 の管理が不要{電子データだから})とか(手形だと金額に応じた収入印紙が必要で費用も結構発生する{某事例だと印紙代が年間3千万円}が電子だと印紙不要)などがあげられるようです。ネットで{手形・廃止}などで探すといろいろ出てきますよ。 |

「手形」の代わりに電子記録債務の発生記録

とっても簡単です。今までの学習での「受取手形」を「電子記録債権」へ

「支払手形」を「電子記録債務」とするだけ つまり勘定科目が変わるだけです。

こんな感じの流れです

2/10 買掛金¥150,000の支払いのため、取引先の承諾を得て金融機関を通じ同額の

電子記録債務の発生記録を行った。{このように文中に「電子記録・・・・」と出てきます}

その後「電子記録債務」代金の支払い(イメージは「支払手形」の支払いと全く同じ)

4/30 2/10に発生した電子記録債務¥150,000の代金が当座預金口座より引き落とされた

今度は電子記録債権の仕訳

(電子記録債権)代金の受け取り

2/10 売掛金¥150,000について、金融機関を通じ同額の電子記録債権の発生記録の通知を受け

これを承諾した。

{さきの「電子記録債務」と今回の「電子記録債権」とても似ていますが、意味は正反対なので注意しましょう}

4/30 2/10に承諾した電子記録債権¥150,000の代金が普通預金口座へ振り込まれた

手形と電子記録は名前が違うだけで仕訳の考えは同じ!

もう一度手形をまとめます、今回は手形と電子記録も表示しますね。

普通のカネの貸し借りと手形を用いたカネの貸し借り

カネの貸し借りは、通常(借用証書)を書いて行いますが、借用証書の代わりに(手形)を渡す場合もあります。利点としては、手形を受け取って、そのまま金融機関へ預けておけば、期日になったら勝手に現金化されることと、もし手形の代金が払えない場合は(2級で学習)それはそれは大変なペナルティが課せられるので、払う方も確実な支払いが求められるからです。

ここでは通常の金の貸し借りと、手形を使ったカネの貸し借りを学習します。

※本来なら(利息)も発生しますが、ここでは利息は無視します。

※問題文の中に(担保がどうのこうの)出るときがありますが(担保)については

完全に無視してよいです。

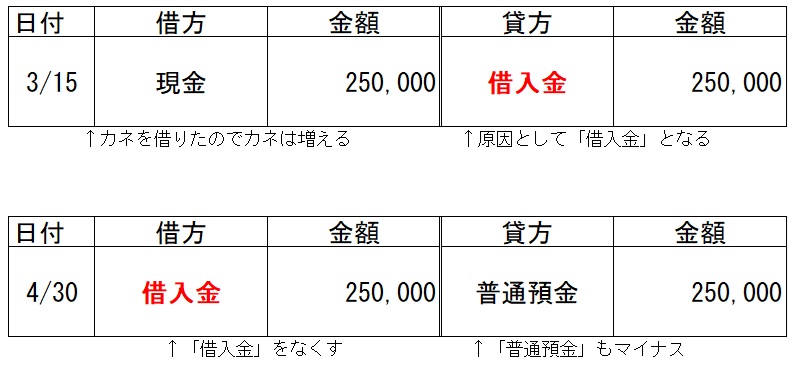

通常のカネの貸し借りの場合

借りた時

3/15 現金¥250,000を借入れ、借用証書を渡した。

借りた金を返した

4/30 3/15に借りた現金¥250,000につき、全額を普通預金口座から振り込んで返済した

仕訳(連続して表示します)

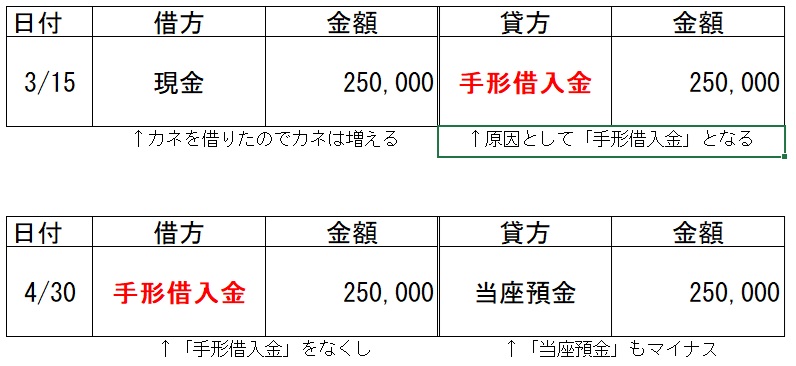

これが(借用証書)ではなく(約束手形)だと

借りた

3/15 現金¥250,000を借入れ、同額の約束手形を渡した。

借りた金を返した

4/30 3/15に借りた現金¥250,000につき、全額が当座預金口座から引き落とされた

今度は カネを 貸す方

通常の貸し借りの場合

貸付

3/15 現金¥250,000を貸付け、借用証書を受け取った。

貸した金の回収

4/30 3/15に貸した現金¥250,000につき、全額が普通預金口座へ振り込まれた

これが(借用証書)ではなく(約束手形)だと

貸付け

3/15 現金¥250,000を貸付け、同額の約束手形を受け取った。

回収

4/30 3/15に貸付けた現金¥250,000につき、全額が普通預金口座へ入金された。

※通常の(借入金)や(貸付金)に(手形)を付けるだけでよいが、金額や勘定科目の内容をしっかり読み取るようにする。

手形等の練習問題①~④

これからは、使用する勘定科目も考えながら解いてみましょう

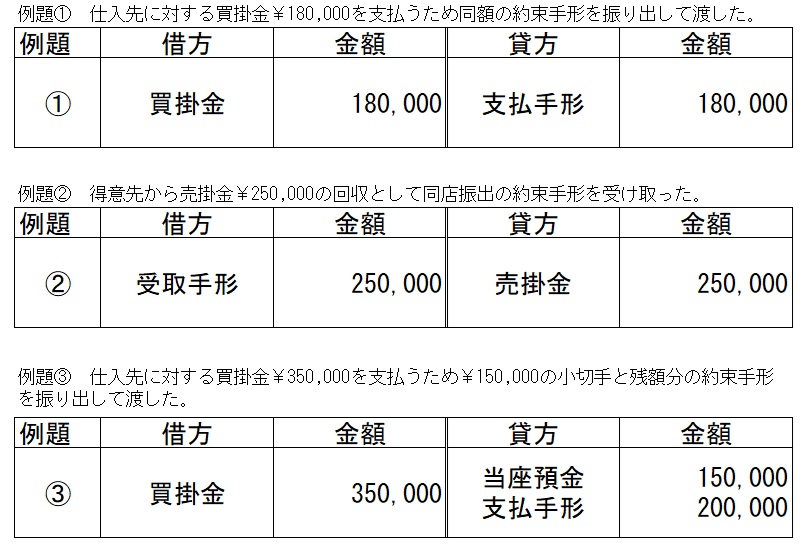

例題① 仕入先に対する買掛金¥180,000を支払うため同額の約束手形を振り出して渡した。

例題② 得意先から売掛金¥250,000の回収として同店振出の約束手形を受け取った。

例題③ 仕入先に対する買掛金¥350,000を支払うため¥150,000の小切手と残額分の約束手形を振り出して渡した。

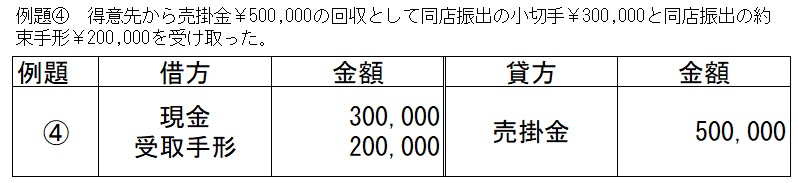

例題④ 得意先から売掛金¥500,000の回収として現金¥300,000と同店振出の約束手形¥200,000を受け取った。

答え①~④

手形等の練習問題⑤~

※あえて(電子記録債権)か(電子記録債務)のどちらなのかは、表示していないのでじっくり考えてみましょう。

※ 債権=もらえる権利 の 権

債務=支払う義務 の 務 です

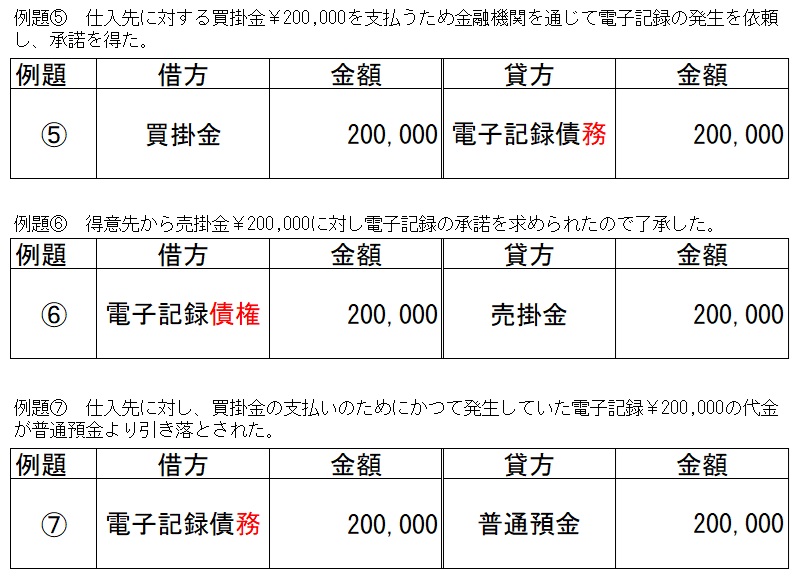

例題⑤ 仕入先に対する買掛金¥200,000を支払うため金融機関を通じて電子記録の発生を依頼し、承諾を得た。

例題⑥ 得意先から売掛金¥200,000に対し電子記録の承諾を求められたので了承した。

例題⑦ 仕入先に対し、かつて発生していた電子記録¥200,000の代金は普通預金より引き落とされた。

例題⑧ 得意先依頼があり承諾していた電子記録¥200,000につき、本日取り立てが行われ全額が当社の当座預金口座へ入金された。

答え⑤~⑧

手形等の練習問題⑨~

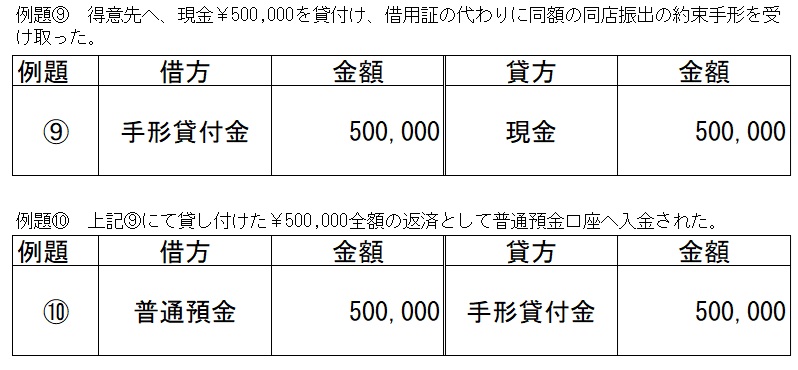

例題⑨ 得意先へ、現金¥500,000を貸付け、借用証の代わりに同額の同店振出の約束手形を受け取った。

例題⑩ 上記⑨にて貸し付けた¥500,000全額の返済として普通預金口座へ入金された。

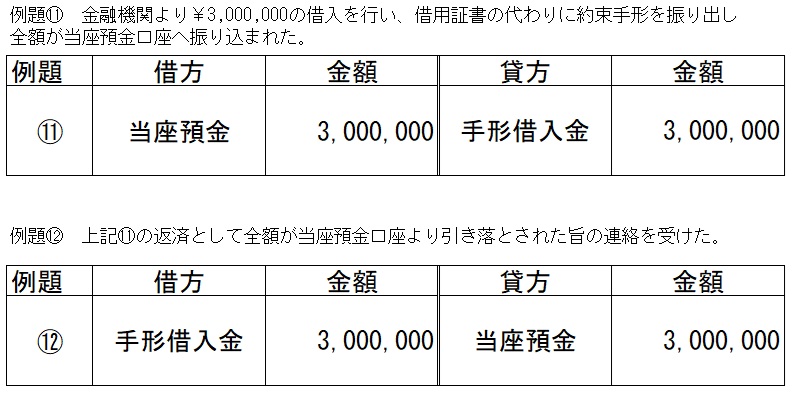

例題⑪ 金融機関より借入¥3,000,000を行い、借用証書の代わりに同額の約束手形を振り出し現金を受け取った。

例題⑫ 上記⑪の返済として全額が当座預金口座より引き落とされた旨の連絡を受けた。

答え⑨~⑫

今回はここまで。

第4回目ともなると勘定科目や取引のパターンもだいぶ増えてきましたね

何度も復習して、少しずつ覚えていきましょう。

では、次回もよろしくお願いします。