※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

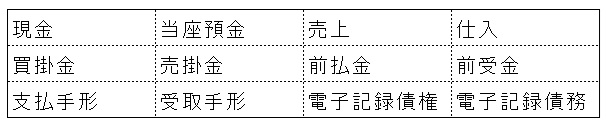

第1回~4回までで、以下の(黒文字の)勘定科目についてご紹介してまいりました。

第5章では(赤文字の)勘定科目についてご紹介してまいります。

※表と解説の順番は異なります。

様々なパターン別にご紹介してまいります。

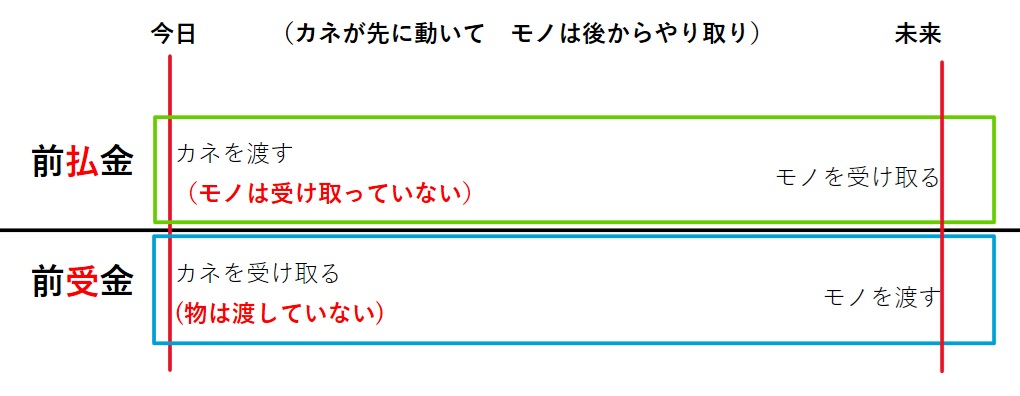

前払金・前受金

商品購入(仕入)以外にも、物を購入することがありますが、代金の一部(や全部)を、前もって支払う(手付金とか内金とか呼ばれます)場合があります、この場合は「前払金」(まえばらいきん)という勘定科目で処理し、逆に、前もって受け取る場合は「前受金」(まえうけきん)とします。

「前払金」「前受金」共にモノの受け渡しが済めば取り消す仕訳を行います。

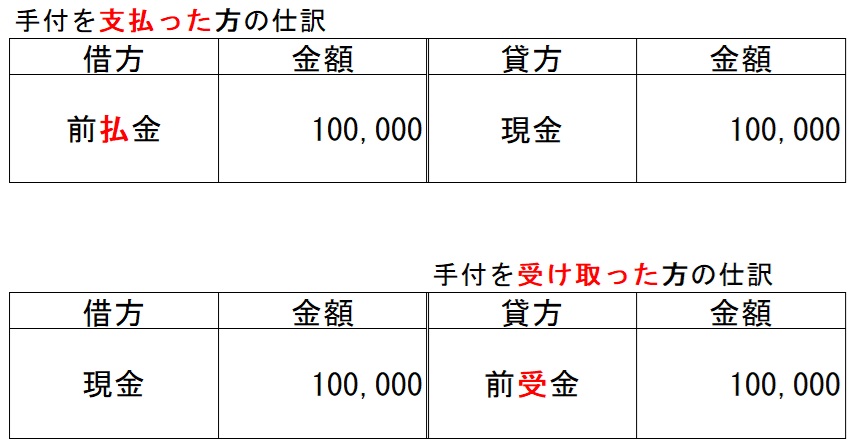

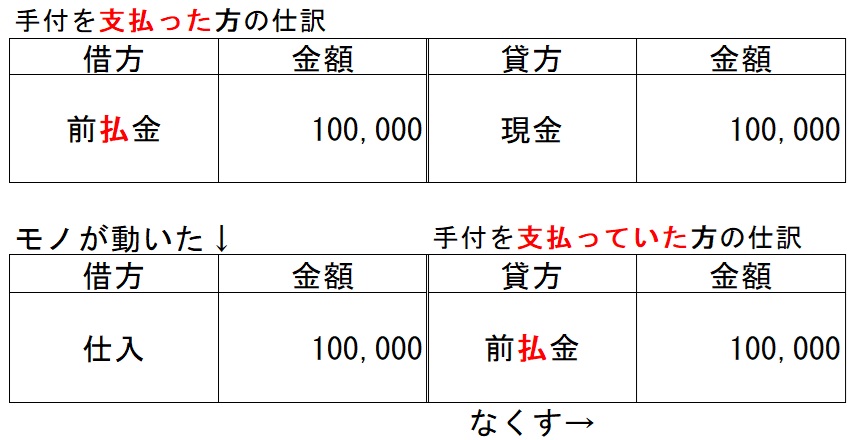

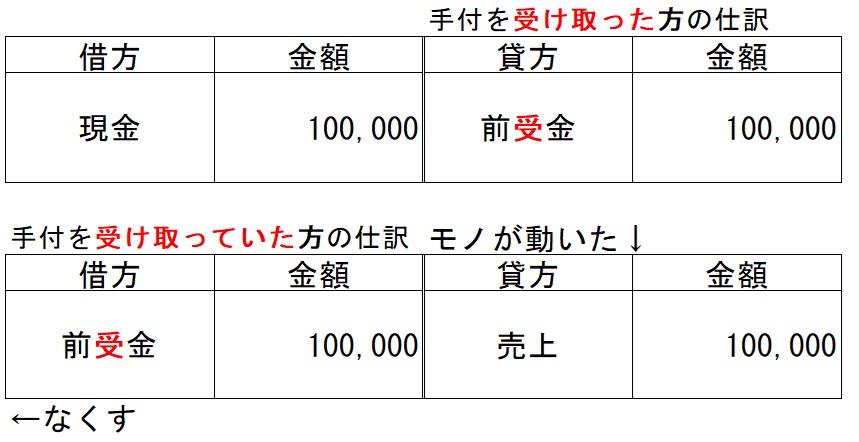

例① 商品¥100,000を購入(仕入)する契約を結び、手付金として現金¥100,000を支払った。

※ 問題中にある(契約を結び)とか(注文を受け)など、カネもモノも動いていない場合、仕訳は行いません、例①では(現金¥100,000)が動いていますのでそれに対してのみ仕訳を行っています。

※(購入(仕入)する契約)で、モノは動いていないので「仕入」「売上」にはなりません。

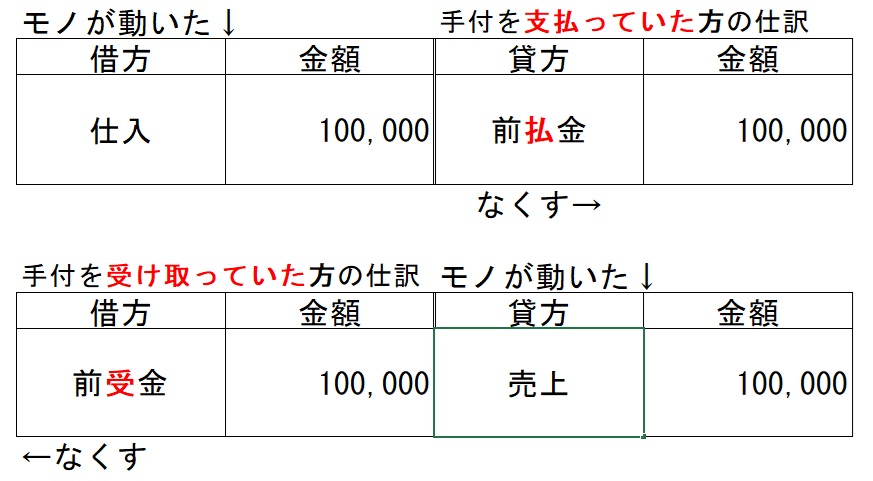

例② ①で契約していた商品¥100,000が届いたので、以前支払っていた手付金¥100,000を充当した。

連続してみると

手付を支払った方(仕入側)

手付を受け取った方(売り側)

このようになります。

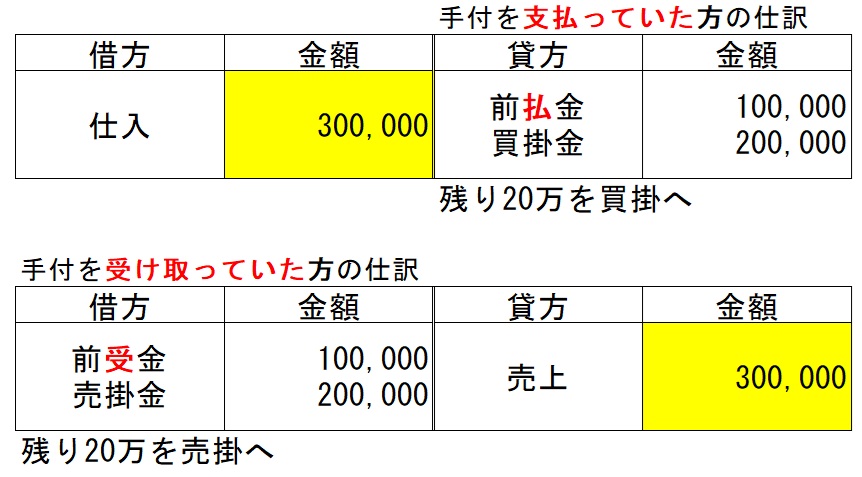

しかし、(手付金)を支払う場合 注文の全額ではなく一部を支払い、納品後に全部払うパターンが一般的かと思われます。上記までのパターン(手付10万は支払い済み)を少し応用して(商品は¥30万だが手付金は¥10万、残り¥20万は納品時に掛けとする)場合は以下のようになります。

応用問題 ①

以下の取引を(買い・仕入側)(売り・販売側)の各立場で仕訳を行ってください。

勘定科目は以下の語群より選んでください。

(使うもの使わないものあります、同じ科目を複数回使ってもいいです)

語群

1/15 得意先K商店へ、商品¥150,000を発送した。この商品については、注文を受けた際に手付金として現金¥50,000を受け取っており、発送に伴い商品代金と相殺する。なお、残額については、翌月末に現金で受け取ることとした。

当店の仕訳

K商店の仕訳

2/10 当店は、S商店へかねて注文していた商品¥250,000を本日受け取った。この商品は注文時に手付金として商品代金の半額を小切手振り出しにて支払っており、商品受け取りに伴い商品代金と相殺し。残額は小切手を振り出して支払った。

当店の仕訳

S商店の仕訳

3/1 H商店は、以前K商店に注文していた商品¥650,000を受け取った。

この商品は、注文時に内金として現金¥150,000を支払っており、手付を相殺した代金の残額は、約束手形を振り出した。

H商店の仕訳

K商店の仕訳

応用問題 ① 解答解説

1/15 得意先K商店へ、商品¥150,000を発送した、この商品については、注文を受けた際手付金として現金¥50,000を受け取っており、発送に伴い商品代金と相殺する、なお、残額については、翌月末に現金で受け取ることとした。

※商品を発送したのは自分(当店)なので当店の「売上」となり、K商店は商品を受け取るので「仕入」側です

また1/15の取引のまえに(手付金を受け取って)いるので → 現金 50,000 / 前受金 50,000 と仕訳を行っています

当店の仕訳

※(受け取っていた)手付金=前受金

※※商品売って、月末(後から)代金もらう=売掛金

K商店の仕訳

※ K商店は手付を払っていた方なので=前払金

※※ 仕入れに対して後払い = 買掛金

2/10 当店は、S商店へかねて注文していた商品¥250,000を本日受け取った、この商品は注文時に手付金として商品代金の半額を小切手振り出しにて支払っており、商品受け取りに伴い商品代金と相殺し、残額は小切手を振り出して支払った。

※今度は当店が商品受け取り=仕入 となります

当店の仕訳 仕入側です

※注文時にこう仕訳を行っています

「 前払金 125,000 / 当座預金 125,000」 ので「前払金」を相殺します。

※※当座預金 は商品受け取り時に新たに振り出した小切手のことです。

S商店の仕訳 売上側になります

※前受金:注文時の手付金(売り側なのでもらっている)

※※現金:納品時に受け取った残額分の小切手(他店小切手なので「現金」)

3/1 H商店は、以前K商店に注文していた商品¥650,000を受け取った。

この商品は、注文時に内金として現金¥150,000を支払っており、

手付を相殺した代金の残額は、約束手形を振り出した。

H商店の仕訳

商品受け取り側=「仕入」

約束手形を振り出し=「支払手形」

K商店の仕訳

なお、ここまででは「仕入」「売上」の商品売買のみを例にとりましたが、「前払金」「前受金」は商品売買以外の手付金でも使用します。↓のようになります。

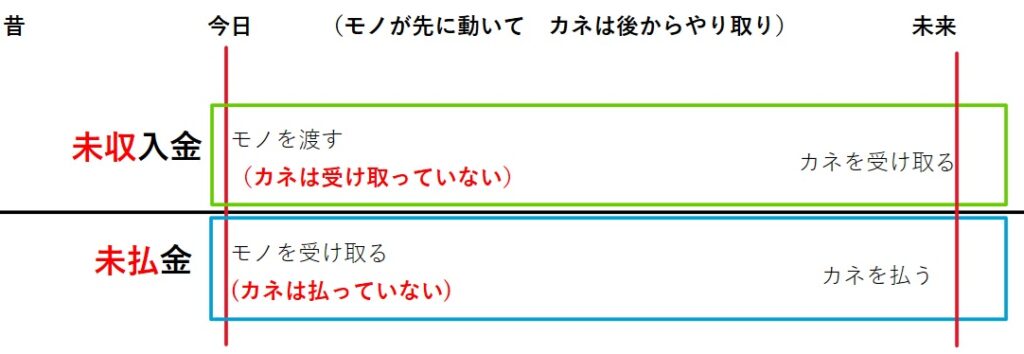

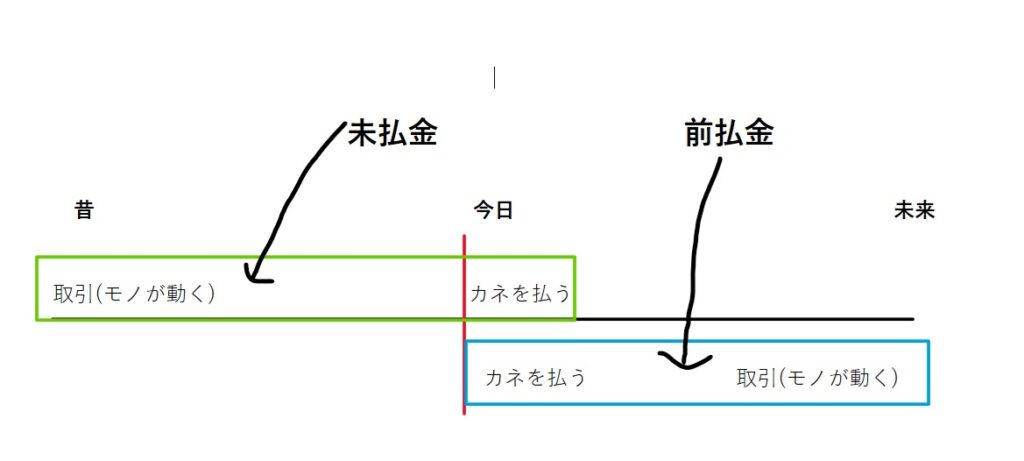

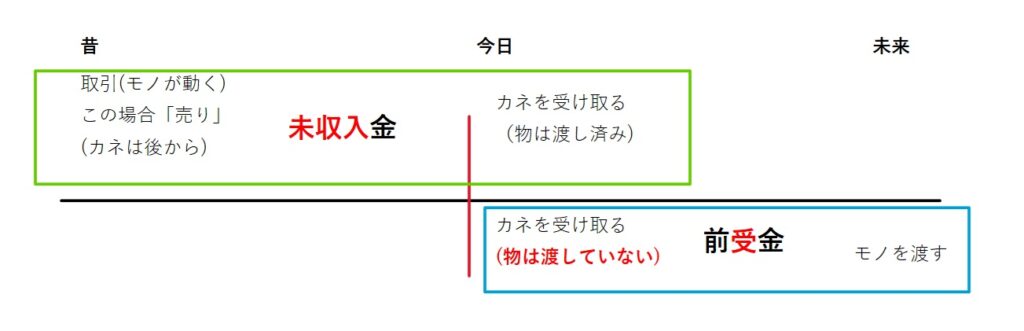

未収入金・未払金とは

※未収入金(みしゅうにゅうきん)・未払金(みばらいきん)の学習について

未収入金のことを「未収金」でも意味は同じなのですが、日商検定の場合は、「未収入金」を使うようになっています。検定では与えられた勘定科目を使用してください。

前に出た「前払金」「前受金」と似ているような似ていないような科目ですが

前払前受は、(カネが動いて後からモノが動く)でしたが。

未収未払は、(先にモノが動き、カネは後から動く)パターンです。

※重要 使い分け

以前(3回-商品売買)で学習した「売掛金」「買掛金」を思い出してください。

(商品を)売った:「売上」の代金は未だもらっていない:「売掛金」

(商品を)買った:「仕入」の代金は未だ支払っていない:「買掛金」

でした、商品売買の時は未収未払ではなく「売掛金」「買掛金」となります。

例⑦ 未収入金・未払金の使い方

売った場合(自社は不動産屋ではない←これ大事、)

4/10 自社所有の土地¥5,000,000を売却し、代金は翌月末より¥1,000,000を毎月(5回払い)現金で受け取ることとした。

売ったときの仕訳(未収入金)

1回目の受け取り

※残りの回収時も同じ仕訳となります。(日付が変わるだけ)

4/10 店舗用に土地¥5,000,000を購入し、代金は翌月末より¥1,000,000を毎月(5回払い)現金で支払うこととした。

買ったときの仕訳(未払金)

1回目の支払い

※残りの支払い時も同じ仕訳となります。(日付が変わるだけ)

※実際には分割で買うと(利息)が付きます。日商2級では、(分割時の利息)も学習します。

ただし不動産屋が土地建物を売買・車屋が自動車を売買などは、商品売買となるため売上と売掛金・仕入と買掛金の組み合わせになるので注意しましょう。

土地売却のおまけ

実際では、土地の売却の際(もともとその土地を買った値段)と(これから売却する値段)が違うことがほとんどです、そのような場合は以下のような勘定科目も追加されます。

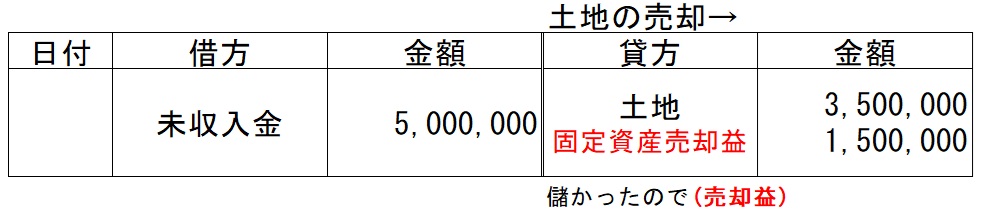

売ったときの仕訳(儲かった場合)

・自社所有の土地(帳簿価格¥3,500,000)を、¥5,000,000で売却し、代金は翌月回収することとした。

※土地¥3,500,000:帳簿価格を記入

※固定資産売却益:¥350万の土地が¥500万で売れたのでその差額¥150万が 売却益

売ったときの仕訳(今度は損した)

・自社所有の土地(帳簿価格¥3,500,000)を、¥3,000,000で売却し、代金は翌月回収することとした。

※土地¥3,500,000:帳簿価格を記入

※固定資産売却益:¥350万の土地が¥300万でしか売れなかったのでその差額¥50万が 売却損

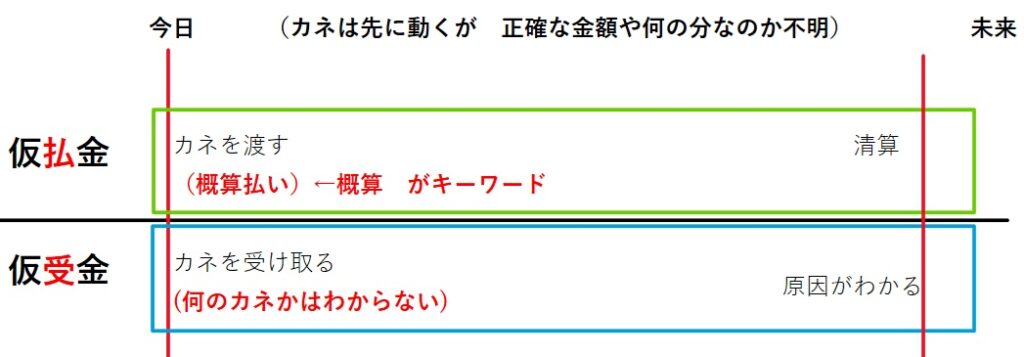

仮払金・仮受金

また似たような科目が出てきましたね

前払前受・未収未払ときて 仮払仮受・「仮払金」(かりばらいきん)「仮受金」(かりうけきん)これは、前もって(払う)なり(受け取る)なりしているが

「仮払金」:正確な金額がわからない。{概算}

・お買い物を頼むとき(これくらい¥あればいいかな)といくらかお金を渡すとき、

(これくらい¥)で足りるのか多いのかわかりませんね。これを「仮払金」とします。

「仮受金」:なんのカネかわからない。

・通帳に振り込みがあって(金額¥は記載されているが、いったい何のカネ?)の場合が「仮受金」です。

・「仮払金」「仮受金」のどちらも、結果(金額)や原因がわかれば取り消します。

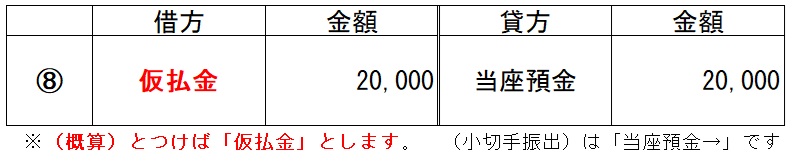

例⑧仮払金の使い方

6/1 従業員の出張に際し、旅費交通費として概算で現金¥30,000を渡した。

※〇〇として概算で←概算=多分これくらいということなので「仮払金」とします

まだ金額がはっきりしないので「旅費交通費」とはしません。

6/15 6/1に出張へ向かった従業員が帰社し旅費交通費の精算を行い、おつりとして現金¥5,000を受け取った。

※(おつり)現金受取なので「現金」とし、渡していた¥30,000との差額¥25,000が「旅費交通費」

6/15(2) 6/1に出張へ向かった従業員が帰社し旅費交通費の精算を行い、従業員が支払っていた旅費の不足額¥3,000を現金にて手渡した。

渡していた¥30,000では、¥3,000足りなかったので、その分現金を渡した。

例⑨仮受金の使い方

7/1 出張中の従業員から、当社の当座預金口座へ¥50,000の振り込みがあったが、その内容は不明である。

7/30 従業員が出張より戻り、7/1の入金は、売掛金¥30,000の回収と、商品注文の手付金¥20,000である旨報告を受けた。

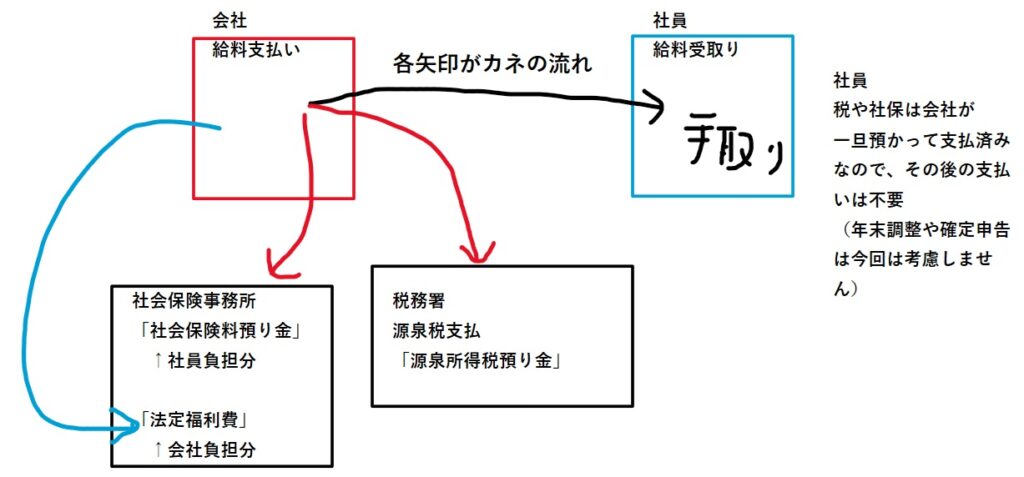

預り金・立替金

給料を支払うとき、(所得税)や(社会保険料など)を差し引いて、残りを手渡すことがほとんどです。

(所得税)や(社会保険料など)を踏まえたカネの流れは以下の通りです。

※主なものは以下の通りで→ここへ納付します

・所得税(源泉所得税)→税務署

・住民税 →市役所

・厚生年金・社会保険等→社会保険事務所

・雇用保険・労災保険等→労働基準監督署

給料を受け取った従業員本人が、自分で税務署へ税金を納めに行く代わりに

会社が給料からあらかじめ所得税を差し引き従業員の代わりに納付を行う、という流れです。

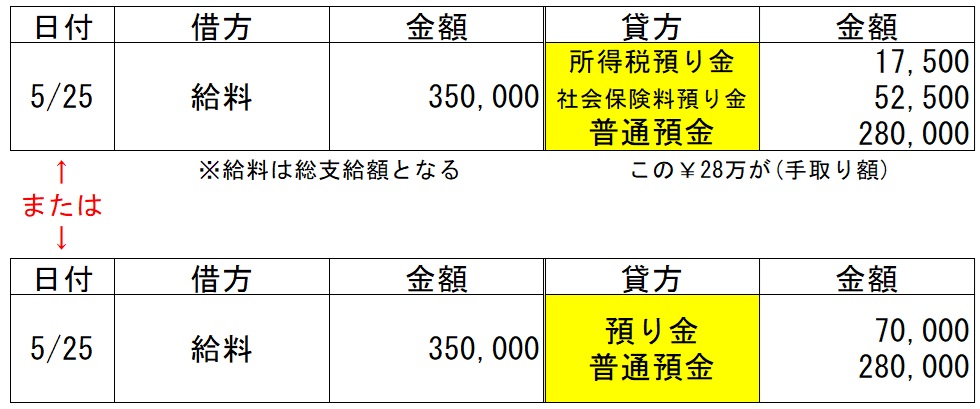

※使用する勘定科目は「預り金」の時もあれば「所得税預り金」や「社会保険料預り金」などがあるので、出題に従ってください。

例⑩給料支払い時

5/25 給料の支払いに際し、給料支給額¥350,000から、従業員の源泉所得¥17,500及び社会保険料等の従業員負担分¥52,500を差し引き、手取り額を普通預金口座より振り込んだ。

※ほとんどの出題では「所得税預り金」と「社会保険料預り金」に分けられているようです。

6/10 給料支払い時に計上した従業員の源泉所得税¥17,500を、現金にて税務署へ納付した。

6/30 給料支払い時に計上した従業員の社会保険料等¥52,500と同額の会社負担分を合わせた金額が、普通預金口座より引き落とされた。

※法定福利費(ほうていふくりひ)←社会保険・厚生年金等は、従業員と会社が半分ずつ負担します。その会社負担分を「法定福利費」という勘定で記帳します。

| 従業員負担¥52,500「社会保険料預り金」 | 社会保険・厚生年金等の金額¥105,000 (納付金額) |

| 会社負担¥52,500「法定福利費」 |

※厳密には会社負担のほうがいくらか¥多いですが、検定では(従業員負担=会社負担)での出題がほとんどです。

立替金・従業員立替金

「立替金」3回目商品売買で少し学習←読んでの通り 何かのおカネを代わりに立替払いし、後から返してもらうものです。(貸付にすると利息が発生するが、立替だと利息は発生しない、らしいです)

また、立替でも従業員に対するもの(給料の前貸しなど)の場合は、ただの「立替金」と区別し、「従業員立替金」とすることもありますので、出題に従ってください。

例⑪ 通常の立替金

第3章(商品売買)例⑬-①と同じものです

8/20 商品¥250,000を売上げ、代金は掛けとした、なお先方負担の運賃¥3,000は現金で支払った。

↓(先方負担分)を「立替金」として計上しています

9/30 8/20の売掛金と立替金を合わせて現金にて受け取った。

例⑫ 従業員立替金

10/10社内懇親会の費用¥125,000を普通預金口座より振り込んで支払った。なお、¥125,000のうち、¥100,000は会社負担、¥25,000は従業員個人負担分である。

「福利厚生費・ふくりこせいひ」←懇親会や社内旅行などの費用(今回は¥10万

「従業員立替金」 ←今回は従業員個人負担分の¥25,000

「法定福利費」←これは強制(社会保険等の会社負担分)<->「福利厚生費」と間違えないように

10/30 本日、給料¥350,000の支払いに際し、従業員の源泉所得税¥20,000と10/10に払っていた懇親会費の従業員負担分¥25,000を差し引き、残額を現金にて支払った。

受取商品券

先に学習した「クレジット売掛金」はお客様がカードでお買い物をしたときに使うものですが、クレジットカードではなく(JCBの商品券)や(百貨店共通商品券)などでお買い物をした場合はどうなるでしょう。

この場合も、カネは、それら商品券の発行元から商品券と交換で現金化できます(交換手数料は問われないようです)、それら商品券は「受取商品券:うけとりしょうひんけん」として処理します。

例 商品¥50,000を売り上げ、代金のうち¥30,000は現金を受け取り、残額はT市発行の商品券で受け取った。

例 上記と、その他で受け取ったT市発行の商品券合計¥155,000の交換を申し入れ、代金が普通預金口座へ入金された。

※もし交換手数料や振込手数料(¥200と仮定)を差し引かれた場合

差入保証金

土地や建物の賃貸借契約を結ぶ際(敷金)などの(保証金)に当てはまるものを納めることがあります。

これらは、解約時に修繕費などに充てられ、余ったら返してもらいます。

仕訳上ではこれら(敷金や保証金など)は「差入保証金:さしいれほしょうきん」とします。

例 4/1 支店事務所の賃貸借契約を結び、今月分の家賃¥150,000(以降毎月月末¥15万普通預金より自動引き落とし)と敷金として家賃の3か月分及び不動産屋への仲介手数料¥100,000を小切手振出にて支払った。(※契約と同時にカネを払っているので取引となります)

4/1の仕訳の補足:支払家賃¥15万←(今月分家賃の15万):差入保証金¥45万←(敷金、15万×3か月)

:支払手数料¥10万←(不動産屋の仲介料)

例 4/30 翌月(5月)分の家賃¥150,000が普通預金より引き落とされた旨連絡を受けた。

例 7/20 契約している支店事務所を解約することとし、敷金から原状復帰に係る費用¥300,000が差し引かれ、普通預金口座へ振り込まれた。

4/30の 「差入保証金¥45万」を全額消して「借方→へ記入し」

原状復帰に係る費用を「修繕費」として「←貸方 へ記入」 保証金と相殺し

¥45万ー¥30万=残り¥15万を「普通預金」とします。

※(原状復帰に係る費用)は「修繕費」としますが、詳しくは各問の指示に従ってください。

例※ 契約している支店事務所を解約することとし、原状復帰に係る費用¥500,000については、敷金を全額充当し、不足分は現金で支払った。

この場合は、「修繕費」が「保証金」を超えたので 不足分¥5万を「現金」で支払っています。

貸付金と借入金とそれらの利息

前回の(手形)の時にも出ましたが、カネの貸し借りについて詳しく学習してみましょう、ここでは利息金額の計算も学習します。

お金を貸したら、「貸付金」(かしつけきん)逆に、借りた場合は「借入金」(かりいれきん)とします。以前は利息については無視していましたが実際は、

・カネを貸す =「貸付金」+「受取利息」(うけとりりそく)

・カネを借りる=「借入金」+「支払利息」(しはらいりそく)

の組み合わせになります。

例③ ※まず利息は無視した問題です。

3/15 当店は、得意先I商店へ対し現金¥100,000を貸付け、借用証書とともに、担保として同額の有価証券を受け取った。

※(担保として・・・)←担保については無視してください

※お金を貸したら、カネは出ていきます。(今回は「現金」を渡している)

9/14 3/15にI商店へ貸していた貸付金の返済期限が到来し、全額を同店振出の小切手で受け取り、同時に担保を返却した。

※同店振出=他店の小切手=「現金」です。

I商店の仕訳 借りた側になります(3/15借りた時)

※お金を借りたら、カネは入ってきます。

(9/14返済した時) ※小切手振出=「当座預金」のマイナスです。

例④ 今度は利息も考えた問題です。

3/15 当店は、得意先I商店へ対し現金¥100,000を貸付け、借用証書を受け取った。

なお、貸付期間は6ヵ月、利息は、5%で、返済時に元金とともに利息を受け取ることとした。

当店の仕訳 貸した側になります(3/15貸した時)

※利息は回収時にもらうのでここでは出てきません。

9/14 3/15にI商店へ貸していた貸付金の返済期限が到来し、元金と利息全額を同店振出の小切手で受け取った。

当店の仕訳 回収時(ここで利息も受け取る)

※利息¥2,500の計算は、「元金 × 利率 × 期間 ÷ 12(ヵ月) 」となります

元金¥10万 × 利率5% ×期間6(ヵ月) ÷ 12(ヵ月) =¥2,500←利息の金額

I商店の仕訳 借りた側になります(3/15借りた時)

※この場合も 利息 はまだ書きません(返済時に発生)

返済時 ここで 利息 を支払う

ここまでは(カネの貸し借りを行い・利息は後から発生)という問題でした。

今度は(カネの貸し借りを行い・利息はその時(先に)発生)のパターンです(実務ではこっちの方が多いかも)

例④-2 3/15 当店は、貸付期間は6ヵ月、利息は、5%の条件で得意先I商店へ対し¥100,000を貸付け、利息を差し引いた金額の現金を渡し、借用証書を受け取った。

当店の仕訳 貸した側になります。※先に利息を引いて残り¥97,500の現金を渡します

9/14 3/15にI商店へ貸していた貸付金の返済期限が到来し、元金全額を同店振出の小切手で受け取った。当店の仕訳 回収時(利息は受取済み)

同様に借りた方の流れを連続でご紹介します。

(借りた時は「現金」受取り・返すときは(小切手振出)です)

利息の計算のまとめ

※利息の計算方法

今回は期間6ヵ月とあるので(月割り計算)という方法で計算します。

式:元金×利率×期間(月)÷12(月)=利息金額 となります(この式は必ず覚えましょう)

今回の場合だと(先も書きましたが)

元金¥10万×利率5%×期間6ヶ月÷12か月=¥2,500 の利息となります。

※利息にかかわらず「貸付金」「借入金」は¥100,000のまま変化なしです。

復習問題と解答解説

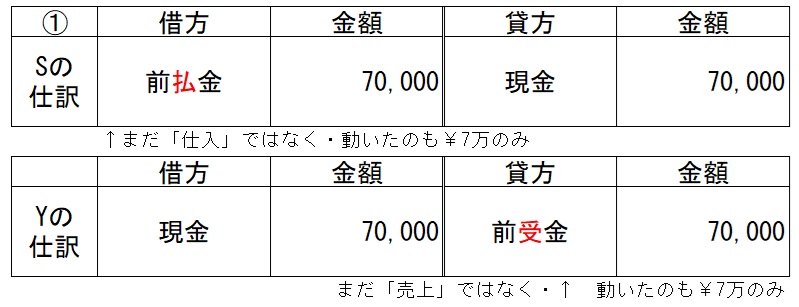

① S商店は、Y商店に対して翌月納品(受取り)の約束で商品¥350,000を購入することとし、手付金として現金¥70,000を支払った。(S・Y 両店の仕訳を行う)

② S商店は、①で注文していた商品すべてをY商店より受け取り、手付金を相殺し、残額は掛けとした。

①②の答え

① S商店は、Y商店に対して翌月納品(受取り)の約束で商品¥350,000を購入することとし、手付金として現金¥70,000を支払った。(S・Y 両店の仕訳を行う)

※ S・Y 両店とも(手付金)のやり取りのみで、モノ(商品)は動いていないので「仕入」「売上」にはなりません。

また¥35万ではなく、実際にやり取り(動いた)¥7万のみを記載します。

② S商店は、①で注文していた商品すべてをY商店より受け取り、手付金を相殺し、残額は掛けとした。

③④問題

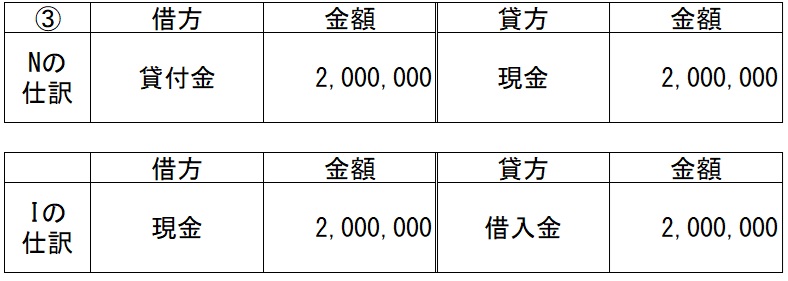

③ N商店はI商店へ対し、現金¥2,000,000を(期間3か月・年利2%・利息は返済時に元金とともに回収)の約束で貸し付け、I商店は現金を受け取った。(N・I商店の仕訳を行う)

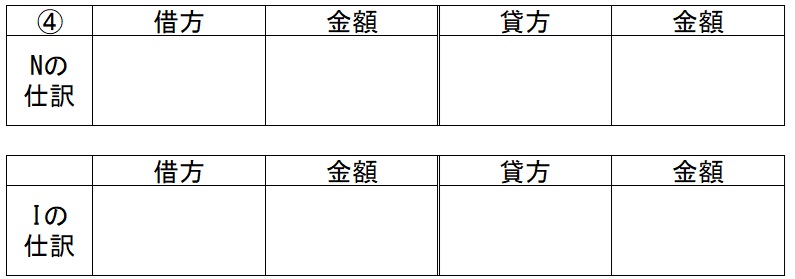

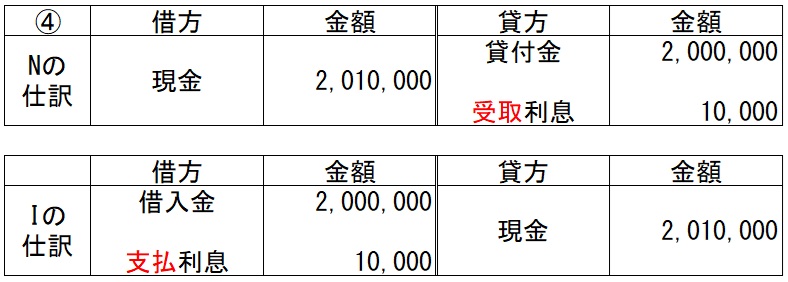

④ ③の取引について返済期日が来たので、両店とも利息を含め現金で回収・返済を行った。

③④答え

③ N商店はI商店へ対し、現金¥2,000,000を(期間3か月・年利2%・利息は返済時に元金とともに回収)の約束で貸し付け、I商店は現金を受け取った。(N・I商店の仕訳を行う)

※↑(利息)については、この時点では発生(記入)しない。

④ ③の取引について返済期日が来たので、両店とも利息を含め現金で回収・返済を行った。

※ここで(利息)を記入する。次の式にて計算する。

元金 × 利率(%) × 期間(ヵ月) ÷ 12か月=利息金額

¥200万 ×2% × 3か月 ÷ 12か月=¥10,000

こうすると計算がうまくいかないことが多いです。

元金×利率=¥200万×2%=¥40,000(年間の利息額)÷12か月=¥3,333.33333(割れない)

※日商簿記3級では、このように割り切れない(端数)が出る問題は出題されにくいです。

(2級工業簿記では端数が出ても珍しくありません)

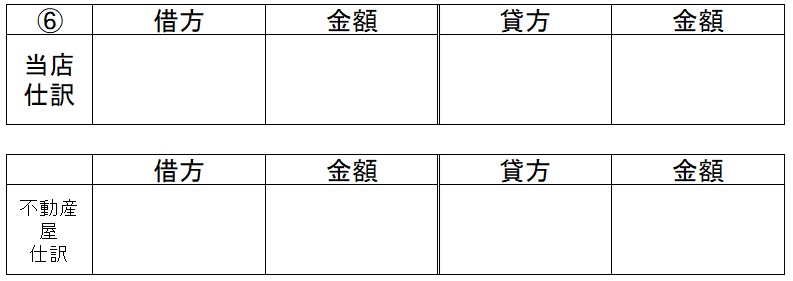

⑤⑥問題

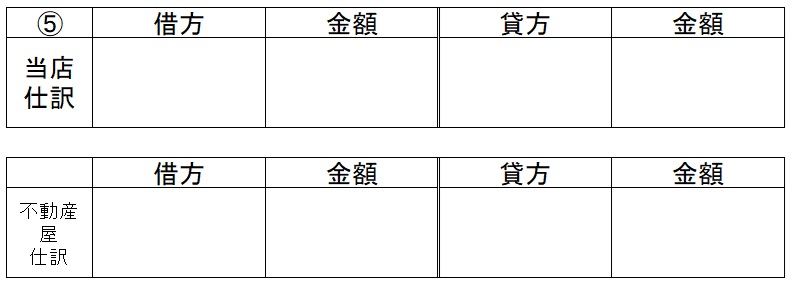

⑤ 以下の取引を(当店(買主))(不動産屋(売り主))のそれぞれの立場で仕訳しましょう。

店舗用の土地を¥20,000,000で不動産屋から購入し、代金のうち¥5,000,000は小切手を振り出して支払い残額は、翌月末より毎月¥5,000,000を当店の普通預金より不動産屋の当座預金口座へ振り込んで支払うこととした。

⑥ 以下の取引を(当店(買主))(不動産屋(売り主))のそれぞれの立場で仕訳しましょう。

⑤の翌月末になったので、今月分¥5,000,000を⑤の条件で支払った。

⑤⑥答え

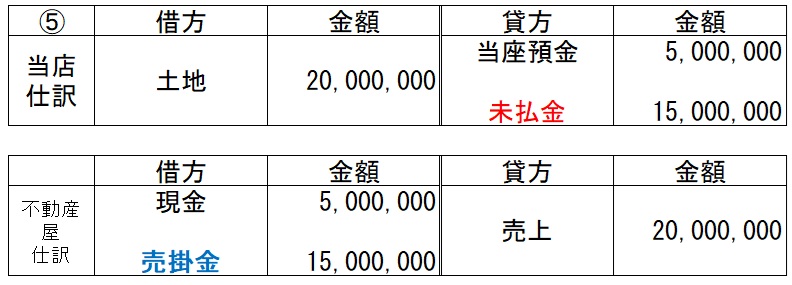

⑤ 以下の取引を(当店(買主))(不動産屋(売り主))のそれぞれの立場で仕訳しましょう。

店舗用の土地を¥20,000,000で不動産屋から購入し、代金のうち¥5,000,000は小切手を振り出して支払い残額は、翌月末より毎月¥5,000,000を当店の普通預金より不動産屋の当座預金口座へ振り込んで支払うこととした。

※不動産屋での(土地)は、売り物(商品)なので「売掛/売上」となります。

※もし不動産屋以外(知人等から)の土地購入であれば売り主は「未収入金/土地」となります。

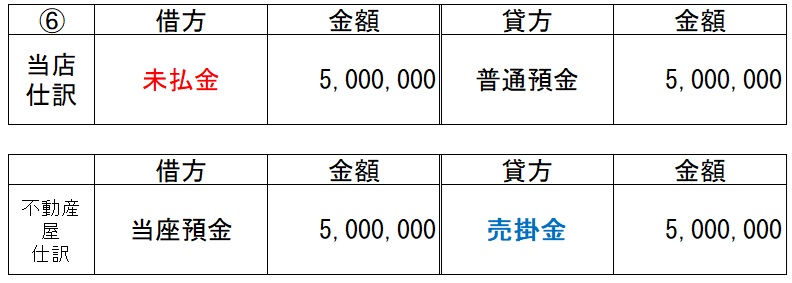

⑥ 以下の取引を(当店(買主))(不動産屋(売り主))のそれぞれの立場で仕訳しましょう。

⑤の翌月末になったので、今月分¥5,000,000を⑤の条件で支払った。

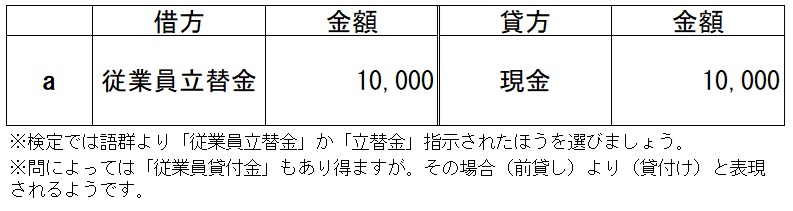

⑦ 以下のa~dの各取引を仕訳しましょう。

a 従業員に今月の給料の前貸しとして現金¥10,000を渡した。

b 当月の給料¥230,000の支払いに際し、 a で前貸ししていた¥10,000と所得税の源泉徴収額¥11,500及び社会保険料の従業員負担分¥34,500を差し引き手取り額を現金にて支払った。

c bでの所得税の源泉徴収額¥11,500を税務署へ現金にて納付した。

d bでの社会保険料の従業員負担分¥34,500に同額の会社負担分をまとめて普通預金より引き落とされた。

⑦ 答え

a 従業員に今月の給料の前貸しとして現金¥10,000を渡した。

b 当月の給料¥230,000の支払いに際し、 a で前貸ししていた¥10,000と所得税の源泉徴収額¥11,500及び社会保険料の従業員負担分¥34,500を差し引き手取り額を現金にて支払った。

c bでの所得税の源泉徴収額¥11,500を税務署へ現金にて納付した。

d bでの社会保険料の従業員負担分¥34,500に同額の会社負担分をまとめて普通預金より引き落とされた。

問題⑧~⑪(連続した取引です)

⑧ 従業員Aの出張に際し、旅費の概算額として¥20,000の小切手を振り出して渡した。

⑨ 出張中の従業員から当社の当座預金へ¥500,000の入金があったが、その内容は不明である。

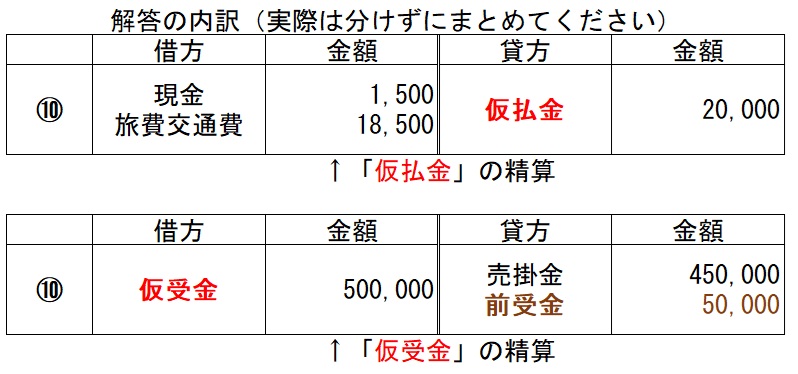

⑩ 出張中の従業員が帰社し旅費の清算を行い、旅費のおつりとして現金¥1,500の返還を受けた。

また当座預金への入金¥500,000については、得意先の売掛金の回収額¥450,000と¥600,000の新規注文に対する手付金¥50,000であることが判明した。

⑪ ⑩での新規注文品¥600,000を得意先へ発送し、売上とした。代金は、手付金¥50,000を相殺し、全額掛とした。

⑧~⑪答え

⑧ 従業員Aの出張に際し、旅費の概算額として¥20,000の小切手を振り出して渡した。

⑨ 出張中の従業員から当社の当座預金へ¥500,000の入金があったが、その内容は不明である。

⑩ 出張中の従業員が帰社し旅費の清算を行い、旅費のおつりとして現金¥1,500の返還を受けた。

また当座預金への入金¥500,000については、得意先の売掛金の回収額¥450,000と¥600,000の新規注文に対する手付金¥50,000であることが判明した。

⑪ ⑩での新規注文品¥600,000を得意先へ発送し、売上とした。代金は、手付金¥50,000を相殺し、全額掛とした。

前受・前払:未収入金・未払:仮受・仮払 のまとめ

未払/前払は何に支払うカネなのか、相手と金額がはっきりしているものです。

ただし、相手が「仕入」の場合は、「未払金」ではなく「買掛金」です

↑ 未払金・前払金(取引・モノの動きの前後)にカネを払う のに対し

↓未収入金・前受金では(取引「モノの動き」の前後)にカネを受け取る

ただし、相手が「売上」の場合は、「未収入金」ではなく「売掛金」です。

「仮受金」はカネはもらった(仮受)が 何のカネか わからない

「仮払金」はカネを渡すが(概算払い) 金額が足りるかどうかわからない

もので、 どちらも 後日 仮受→何のカネ→ 正しい勘定科目と振り替え

仮払→いくら¥?→正しい勘定科目・金額 と振り替え を行います。

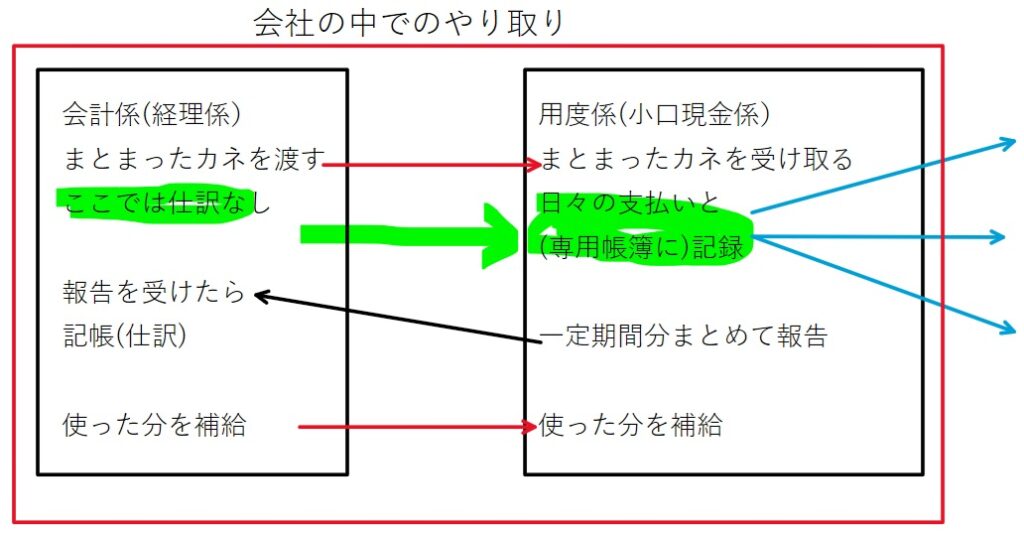

小口現金とは?

今まで学習したように(カネやモノ)が動いたらその都度記帳(仕訳)を行いますが、これを会計係が一人で行うと大変な仕事量になってしまいます。特に(いろいろな支払い事項)は、買掛の支払いや家賃・給料等の支払いなど金額の大きなものもあれば、コピー用紙購入やバス・タクシー代をその都度支払うなど数は多いが1つ1つの金額は小さいものもあります。

このような場合は、発生ごとにいちいち記帳はせず、1週間ごとなどで、まとめて記入したほうが効率的です。

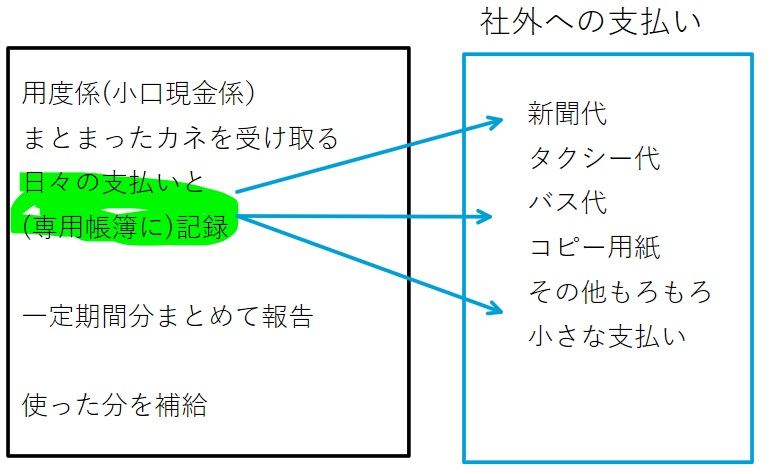

そこで社内に用度係(小口現金係){以下 用度係とします}を設け、用度係の方へある程度のカネ(現金や小切手)を前もって渡しておき、用度係の方がそのカネから日々の支払いを行い記録し、1週間ごとなどの分をまとめて、会計係へ報告します。

この用度係へ渡すカネを「小口現金」として記帳します。

報告を受けた会計係は、そこでようやく記帳(仕訳)を行います、そして使った分を用度係へ再度「小口現金」として渡します。

そうすることで、例えば1週間に20回くらいのいろいろな支払いがあっても、会計係は①初めの補給②報告を受けた時③使った分を補給 の3回のみ記帳(仕訳)を行えばよいので業務の効率化が図れます。

用度係のお仕事(作業)

実際の流れ

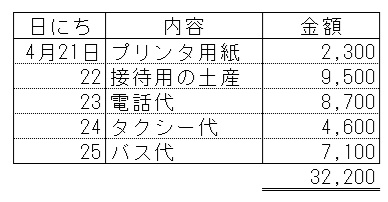

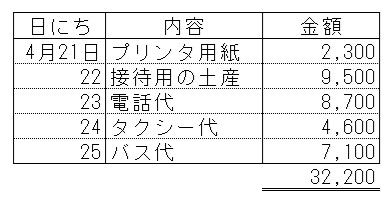

4/21(月) 会計係は、用度係へ小口現金として¥50,000の小切手を振り出した。

4/21(月)~4/25(金)の間、用度係は、その小口現金¥50,000からバス代・電話代等その他もろもろの支払いを行った。

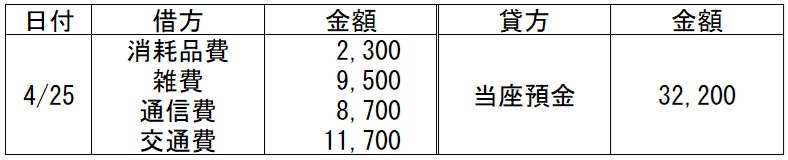

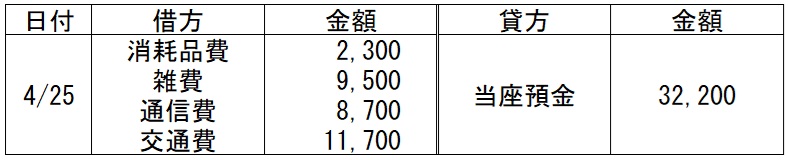

4/25(金)会計係は、用度係から以下の通り報告を受け、同額の小切手を振り出し補給した。

会計係の仕訳はこうなります。(仕訳の各日付をご覧ください)

ひとつづつ見ていきましょう

4/21(月) 会計係は、用度係へ小口現金として¥50,000の小切手を振り出した。

※最初に用度係へ「小口現金」として(小切手振出)「当座預金」を行っています。

4/21(月)~4/25(金)の間、用度係は、その小口現金¥50,000からバス代・電話代等その他もろもろの支払いを行った。

※支払はあくまで用度係が行っており、会計係は、何もしていない←これ大事

※しかし、用度係は、支払のたびに{小口現金出納帳・こぐちげんきんすいとうちょう}という専用の帳簿に記録を取っています。(注){小口現金出納帳}などの各種帳簿については別の章で詳しくご紹介します。

4/25(金)会計係は、用度係から以下の通り報告を受け、同額の小切手を振り出し補給した。

※報告と同時に補給もしています。

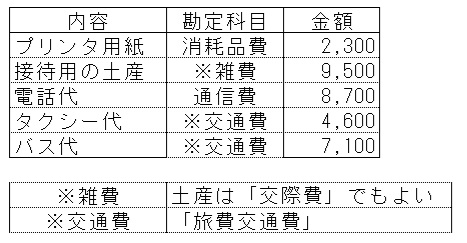

しかし、上記報告のままだと(プリンタ用紙)・(接待用土産)などは勘定科目ではありませんので

次のように勘定科目へ書き換えます。

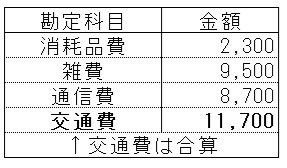

そして「交通費」が複数あるのでまとめます(ほかの勘定も複数あればまとめます)

用度係の報告の際に、各勘定科目ごとに金額はまとめられて報告されますが、検定では様々な形で出題されているようです。

つまり会計係は4/21(補給時)と4/25(報告・補給)の2回だけの仕訳で済みました。

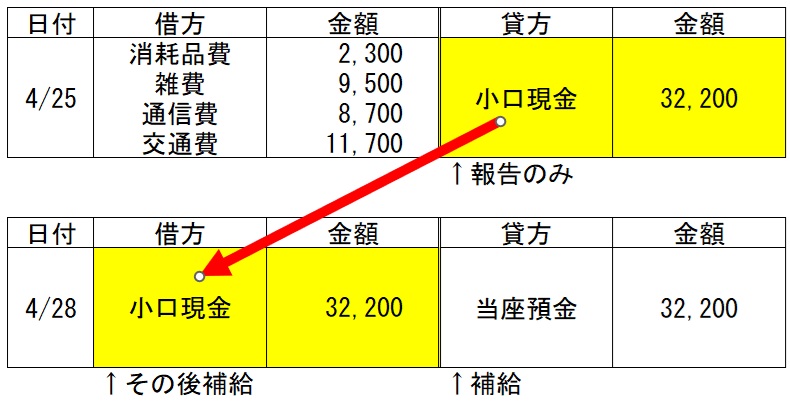

これが4/25の問題文が ↓こうなると仕訳が変わってきます

4/25 (用度係から以下の通り報告を受けた。)←報告のみ・補給はしていない(報告内容は同じとします)

4/28 用度係へ、先週使った額と同額の小切手を小口現金として振り出した。

今回はここまで、今回の様々な取引は、検定では広く浅く出題されているようです、また出題もランダムなためうまく思い出せない場合も目立つようです。

では、次回もよろしくお願いします。