※サイト内の例題等で出てくる店名・企業名他はすべて架空のものです。

日商3級で行う決算整理事項は以下の通りです。(11-①の続き)

①:売上原価の算定と繰越商品(売れ残りのこと)

今回はこれ↑の扱いを学習

①:売上原価・売上原価の算定と繰越商品は、企業の財務管理において重要な要素です。売上原価の正確な算定は、利益の把握やコスト管理に直結します。また、繰越商品は在庫管理や資金繰りに影響を与えるため、適切な処理が求められます。これらを適切に管理することで、企業の健全な経営が実現できます。

②:貸倒引当金の見積もり

③:(固定資産の)減価償却

④:費用・収益の見越し(みこし)・繰延(くりのべ)

⑤:当期純損益(利益か損失か)の計上

これらを必ず必ず行いますが、問題によっては、

⑥:消耗品費・切手・収入印紙など(で買ったものが余った場合)の処理 も行います

・ところで、そもそも(決算)とは?

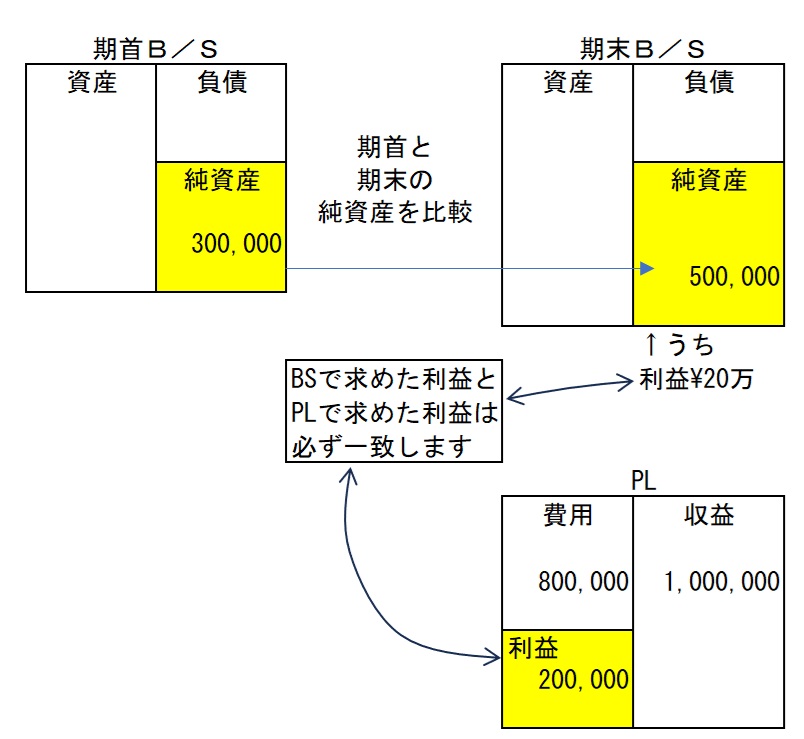

第6章での貸借対照表(BS)・損益計算書(PL)を思い出してください。

貸借対照表(BS)は、現時点(期首4/1時点や期末3/31時点)の財政状態を知るためのもので、具体的には(資産がいくらあって・負債がいくらで、純資産がいくら)つまり{今カネはいくらあるけど借金がこれくらいなので、自分のカネはこれだけだな}を表し、期首と期末の純資産を比較し当期の利益を求めることができます。弱点は、(利益はわかるがその原因がわからない)です。

損益計算書(PL)は、一定期間(基本は1年間)の経営成績を知るためのもので 収益や費用をまとめ、収益-費用=当期利益「繰越利益剰余金」を求めます。

弱点は、(儲けの金額や原因はわかるが、借金が後いくらあるのか不明なので、この儲けで足りるのか判らない)です。

つまりどっち(BS)(PL)も必要なのです。

そしてこの2つ(BS)(PL)は決算では必ず作成しなければなりません。てか、作ります

※2級になると(SS)というものも加わります。

ところが、今まで(9章まで)の仕訳だけだと、どうしても不十分なところがあります。

そこでこの章(11章)決算整理仕訳について学習していきます。

カネ・モノが動いたら取引。だったはず

今までは上記の通り(カネかモノが動いたら)取引として仕訳を行い、(カネもモノも動いていない{注文のみ})では、仕訳の対象とせずむしろ仕訳を行ってはいけない!とご紹介してきました。

「前受金」「前払金」←カネだけ動いた。「未収入金」「未払金」←モノだけ動いた。などがありました。

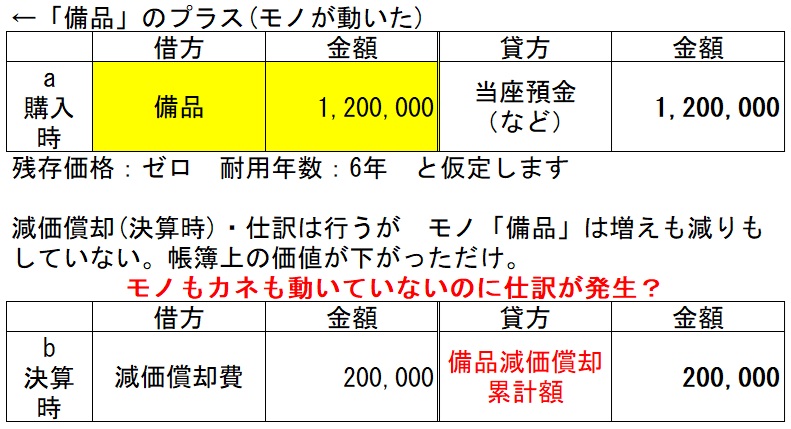

第8章での減価償却 を思い出してみましょう。

決算整理仕訳ではカネもモノも動いていないのに仕訳が発生!

このように(カネモノが動いていなくても)動いたとして決算整理仕訳を行う必要があります。

この章では、そのうち 決算整理で必ず行われる①:売上原価の算定と繰越商品(売れ残りのこと)

についてご紹介いたします。

①:売上原価の算定と繰越商品 について

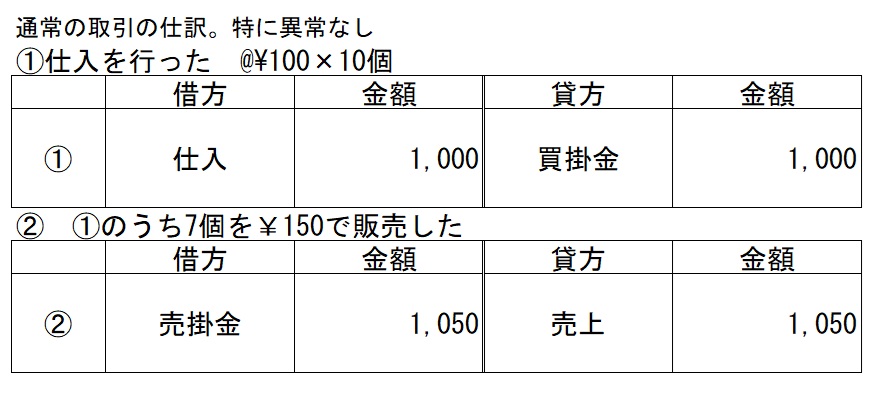

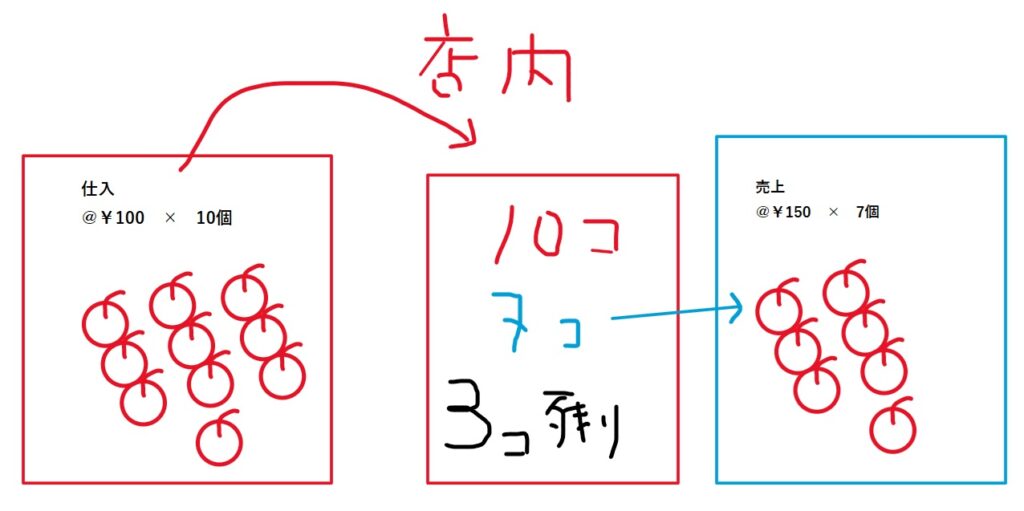

これだけだと落とし穴があります。単純に(売上¥1,050)-(仕入¥1,000)

=儲け¥50 いやおかしいですね? 今回は りんご を仕入れて売ったとしましょう。

1個¥100で仕入れたものを、¥150で売れば 1個¥50の儲け×7個売り=¥350の儲けとならなくてはいけません。また 売れ残りの3個についても処理が必要です。

そこで売れ残りのリンゴを 繰越商品 という勘定へ変化させます。

※ 仕入 ← 費用のグループ(PL)

繰越商品 ←資産御グループ(BS)・なおBSへは 商品 と記載

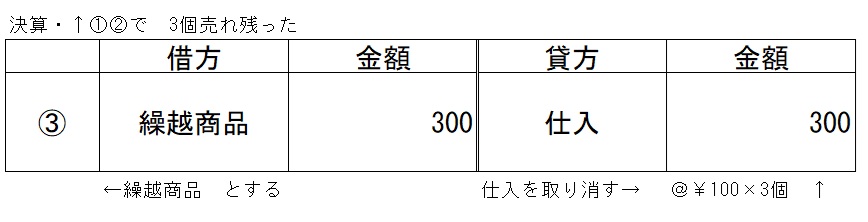

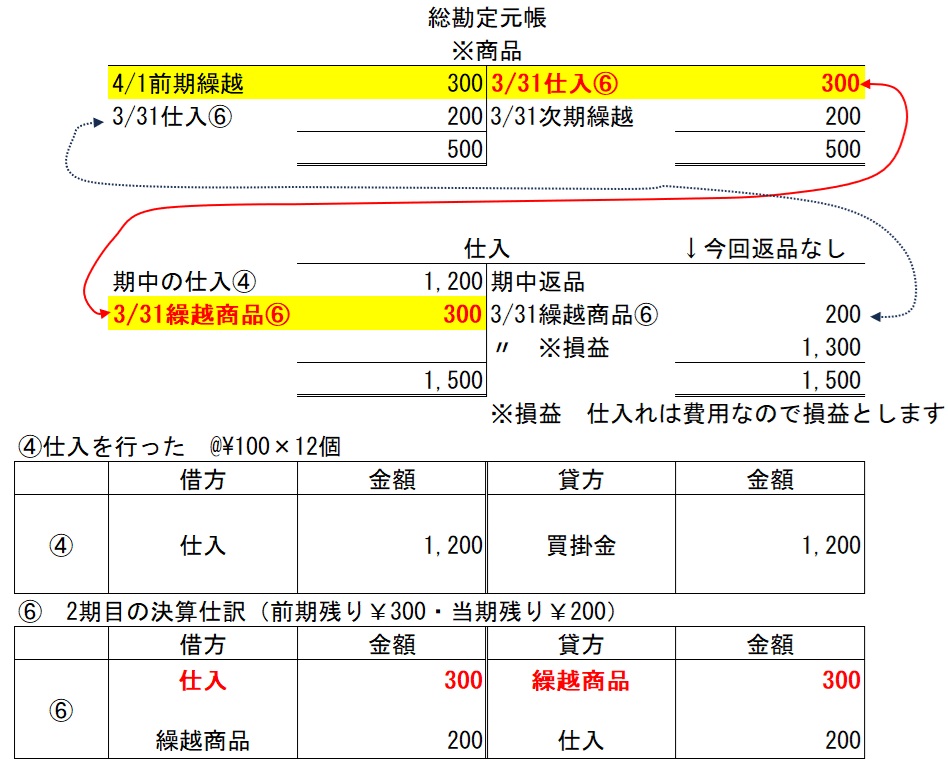

ここ↑で なぜ ~~/仕入 300 とした? ~~/仕入 は「仕入の取り消し」です、

つまり 売ってない=仕入れる必要がない=仕入を減らす。という流れなのです、ただ、そうはいっても「売れ残ったから返品な」ってやると問屋の怒りに触れてしまいます、ので(仕入:費用)はマイナスするがモノはあるので(繰越商品:資産)として会社に残し、来年売ろう。としているのです

では 決算後の翌期にその売れ残りは、どうなりますか? はい、売ります。残ったままでは大赤字です

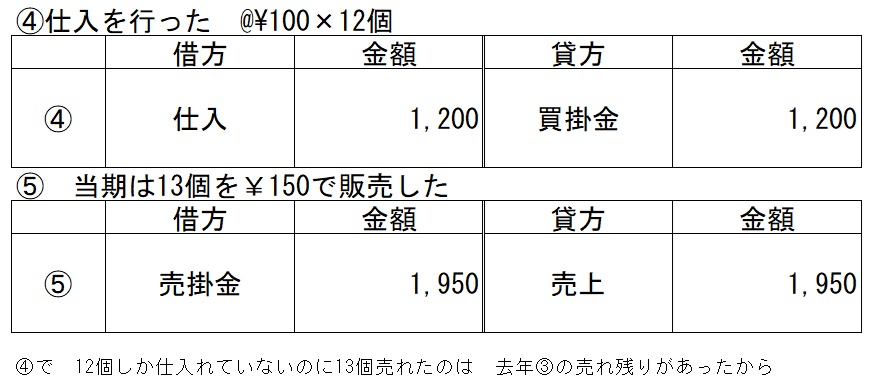

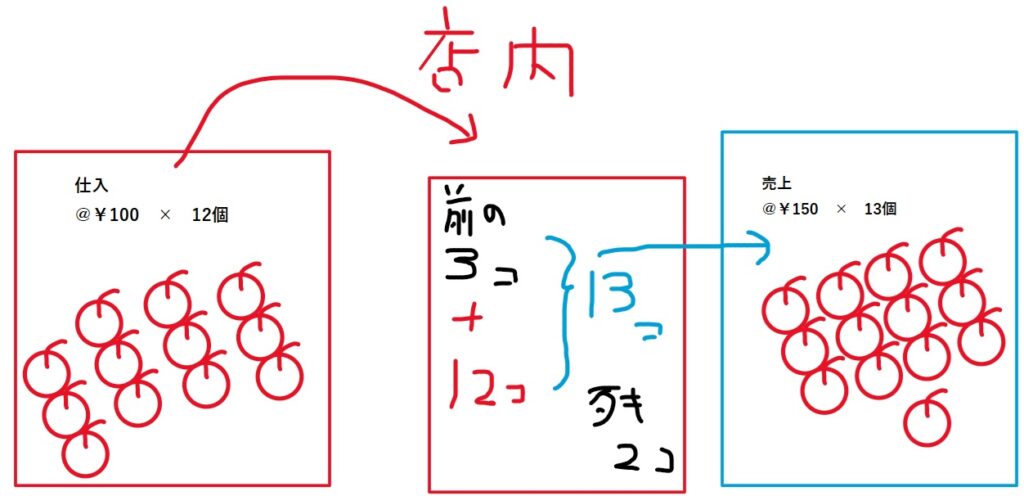

では④⑤の取引が翌期に行われたとしましょう。

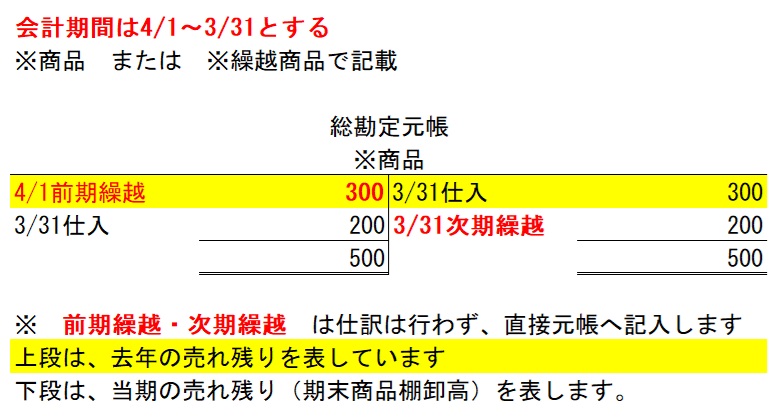

決算ではこの図の 前の残り 3個 と 今年の残り 2個 について 仕訳を行います。

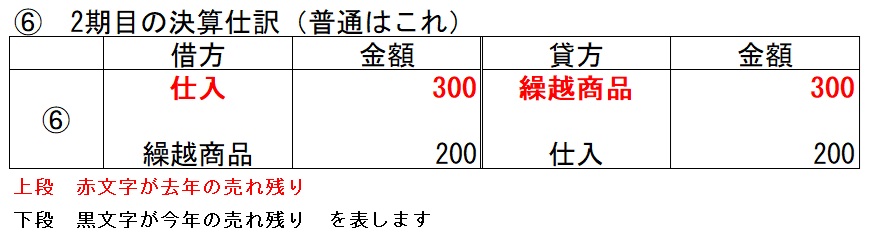

↓ ⑥の仕訳は決算時「3/31」に行います。去年の売れ残りを期末に帳簿上で処理します。(実際に売ったのはいつでも問題ないです)

そして、この流れ(去年の売れ残りと今年の売れ残り)も 総勘定元帳があり、本試験問②で元帳の問題が多く、多くの方が躓いているようです。

仕入~決算まで

検定での出題パターン

実際の検定では 決算整理前試算表 と問いから BSやPLへ解答を記入

と

精算表 と問から 精算表を完成させる

主に2通りの出題となります。

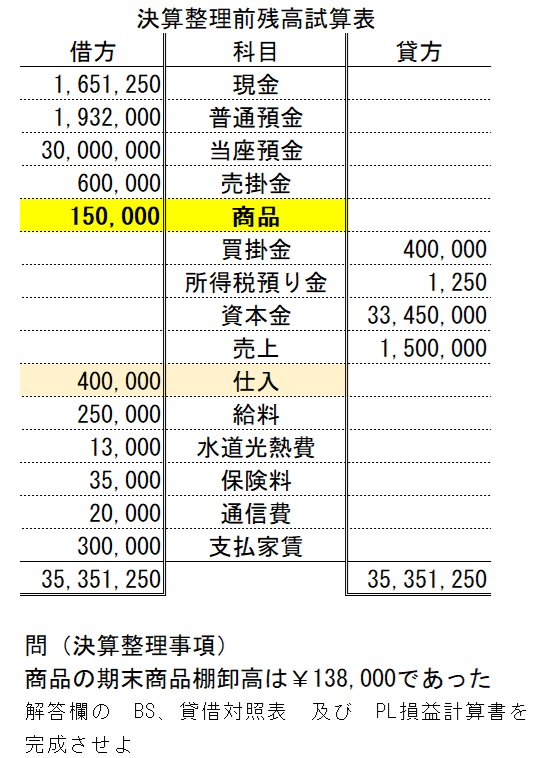

決算前試算表から解くパターン

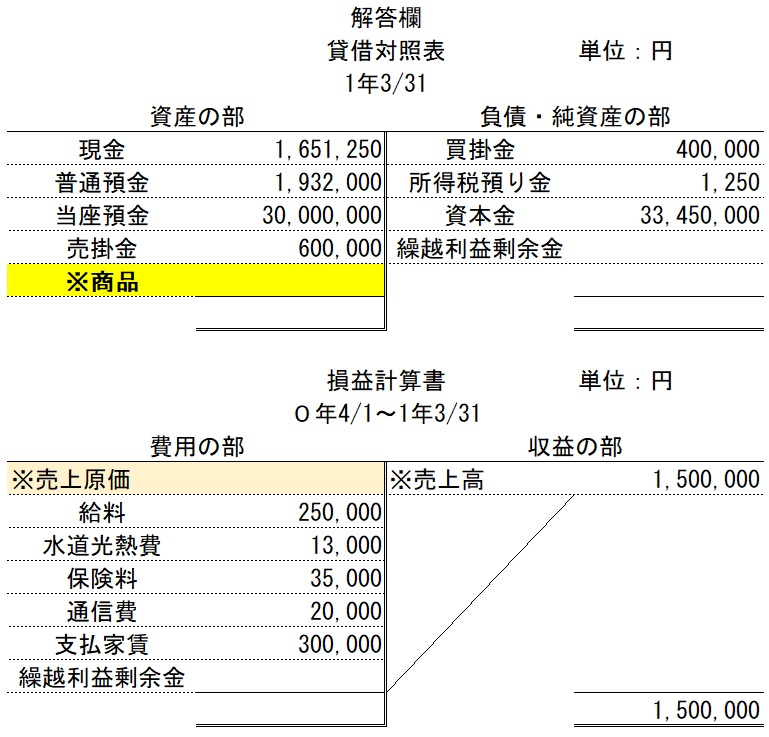

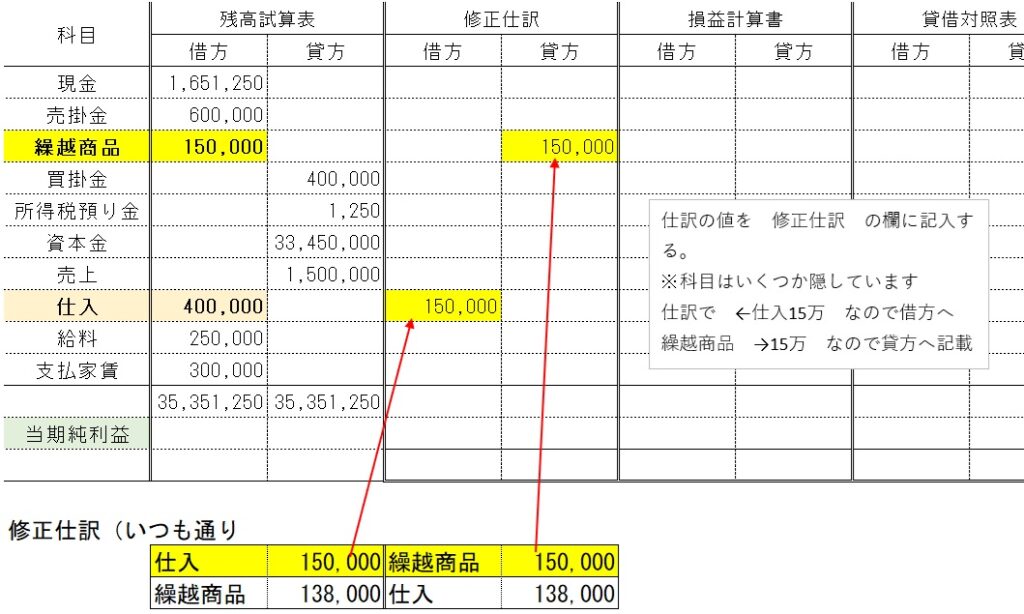

ここで確認する箇所は 「商品:150,000」←黄色の箇所です、これは

期首商品(去年の残り)が¥150,000分あるということです。

※ 繰越商品 となっている場合もありますが同じです。

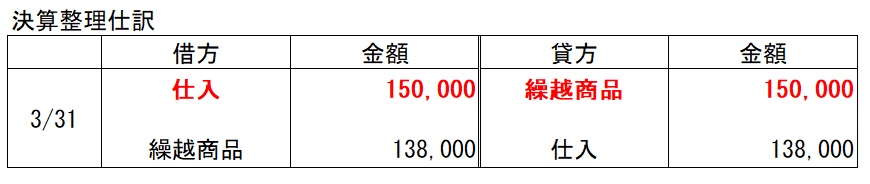

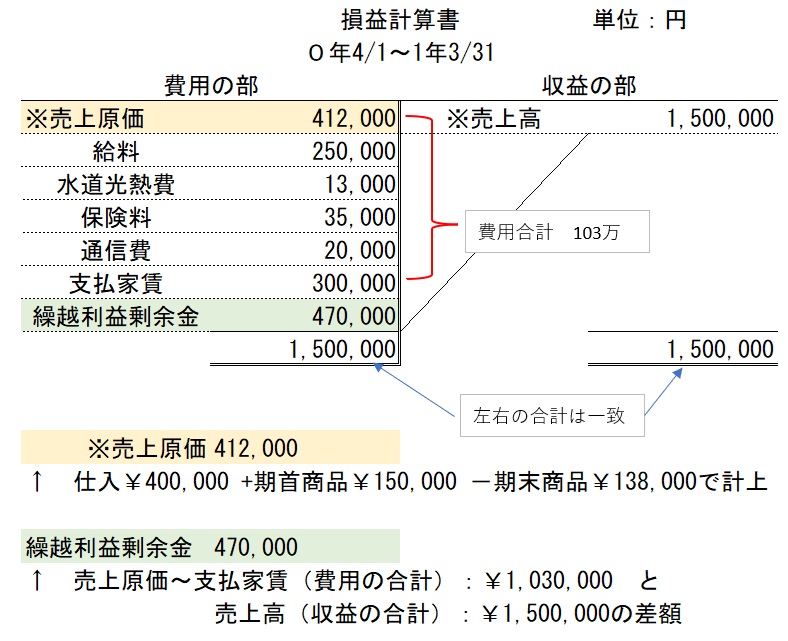

また、問より 「期末商品棚卸高:¥138,000」とあり、これが今年の売れ残りです。

これを仕訳すると以下のようになります。

これを踏まえて解答欄へ記載します。

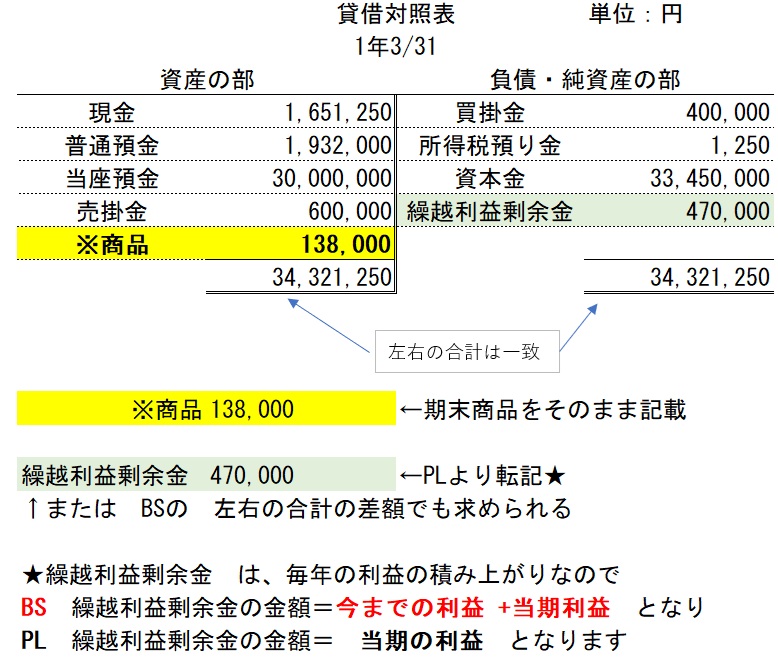

※ 繰越商品 は BSへは 「商品」として記載

※ 仕入・売上 は PLへ「売上原価」・「売上高」として記載

※ 繰越利益剰余金 とは 儲けのこと(赤字でも 繰越利益剰余金 とする)

先に損益計算書 PL を説明します。

続いて貸借対照表

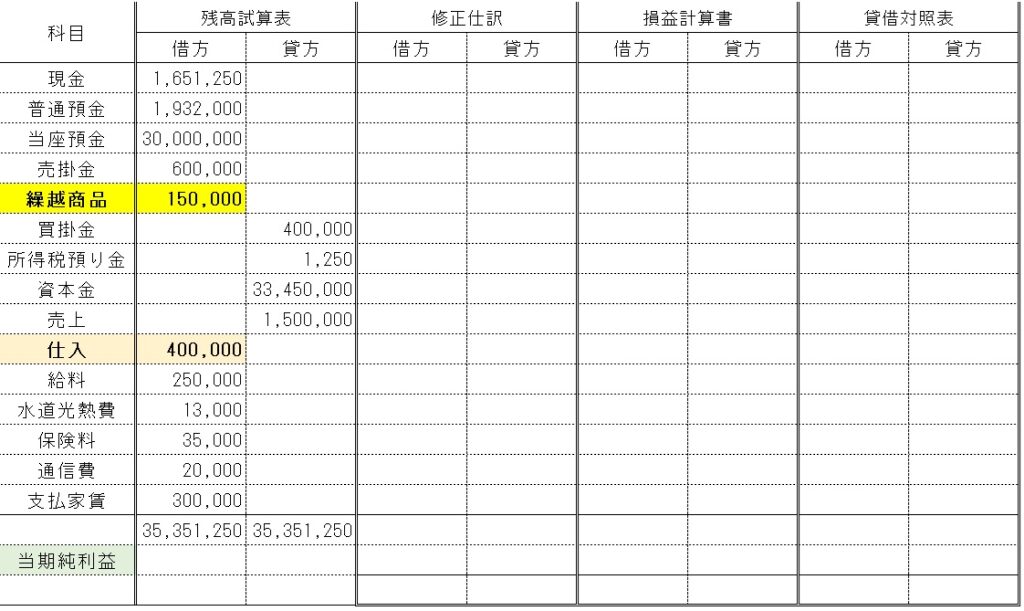

精算表 の作成

先の問題と金額は全く同じですが 精算表 という 別の表を用いることもあります。

問:下記の精算表を埋めよ

なお、期末商品棚卸高は ¥138,000 であった。

売上原価は、仕入の行で行うこと

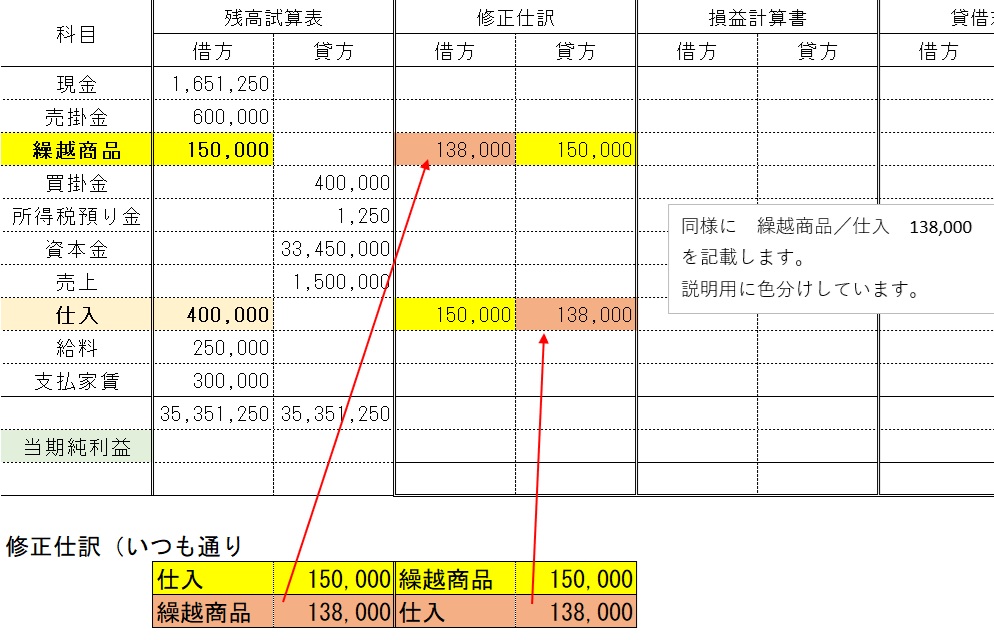

仕訳はいつもと同じですが、 その仕訳の結果(金額)を 修正欄「修正仕訳」へ記載します。

記入の①

記入の②

仕上げです

※ 繰越商品・仕入 ともにもともと(試算表)の ←借方 に位置しています

それに対して(修正仕訳)では ←借方、同じ向きの数字は + させ

貸方→、逆位置の数字は -します。

その +-した結果を 繰越商品 は 資産だから貸借対照表の←借方へ

仕入 は 費用だから損益計算書の←借方へそれぞれ記入します。

※ 問中で「売上原価は仕入の行で計算」とありましたが、これは精算表の中の

仕入 40万 (修正で) ←15万 13.8万→ (損益計算書の仕入←借方)¥41.2万

と仕入の行で全部終わらせる ということで、通常はこの方法です。

完成形 今回は売上原価「繰越商品と仕入の処理」なのでその部分だけ記載しました、

色分けしましたので 場所で覚える のも一つの方法です

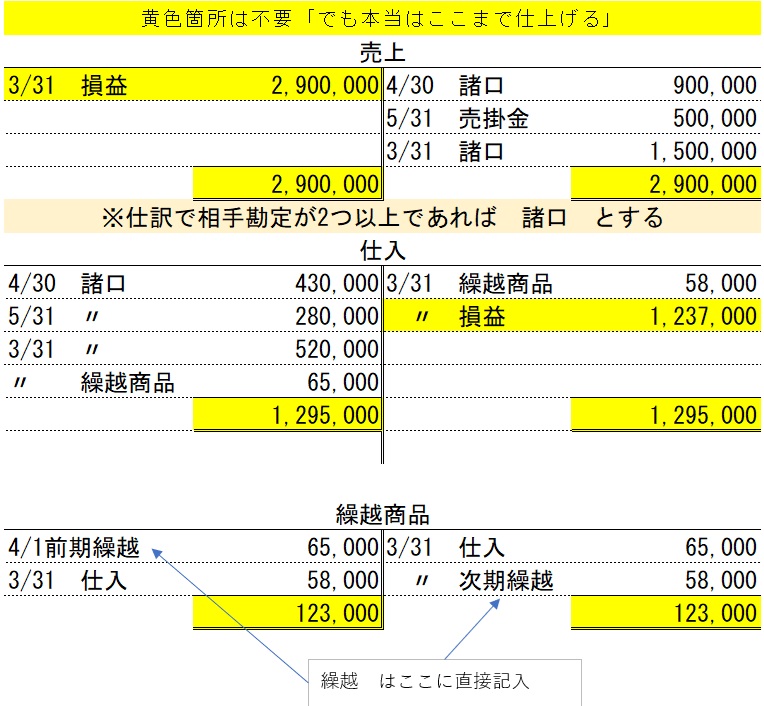

売上原価の復習問題

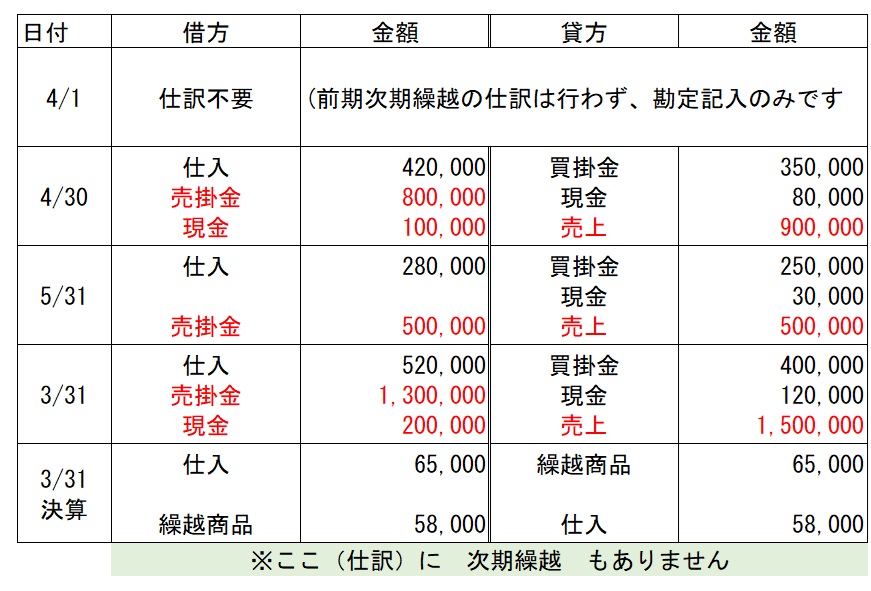

以下の取引及び決算資料の基づき、仕訳と勘定記入(総勘定元帳)を行ってください。

※仕訳不要な取引は、仕訳の欄に「仕訳なし」と記入。

取引↓

4/1(期首)繰越商品は¥65,000である。

4/30 4月仕入内訳、掛仕入:¥350,000 現金仕入れ:¥80,000

売上内訳、掛売上:¥800,000 現金売上:¥100,000

5/31 5月仕入内訳、掛仕入:¥250,000 現金仕入れ:¥30,000

売上内訳、掛売上:¥500,000 現金売上:¥なし

6~2月分は省略

3/31 3月仕入内訳、掛仕入:¥400,000 現金仕入れ:¥120,000

売上内訳、掛売上:¥1,300,000 現金売上:¥200,000

決算整理事項 期末商品棚卸高は¥58,000である。

※仕訳の時 仕入・売上で現金勘定が左右にまたぐ場合でも、相殺せずそのまま記入してください。

答えとヒント (赤文字は売上の分)

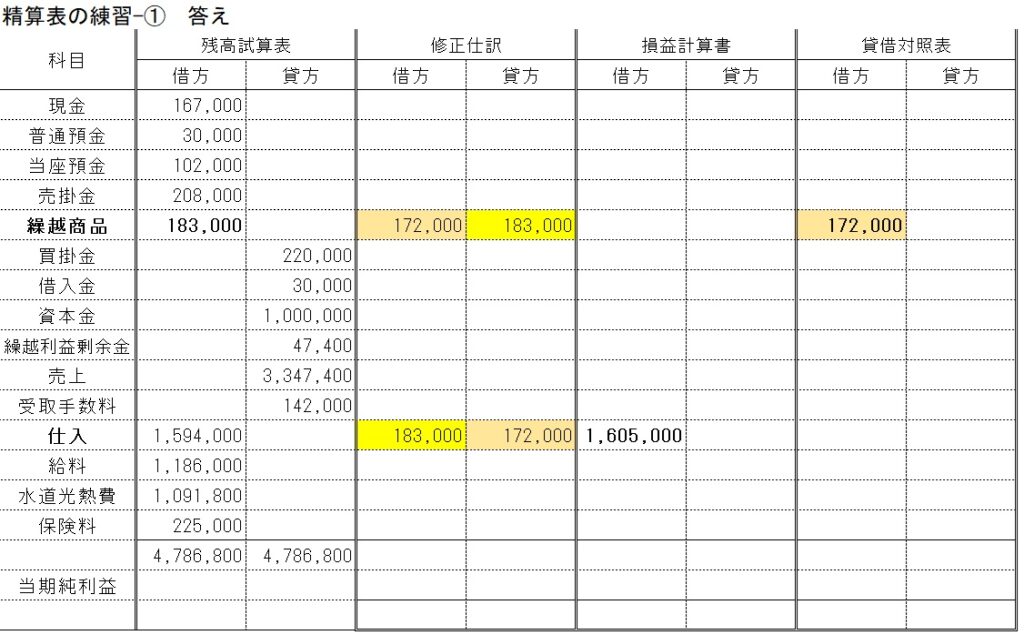

精算表の練習

次の精算表を、決算仕訳に基づき仕上げてください(対象箇所のみの記入でよい)

ポイント:① 仕訳を行います(なれると直接「修正仕訳欄」へ記入します)

② 「残高試算表」の値と「修正仕訳」の値を正しく加減算し(繰越商品)(仕入)の値を「損益計算書」または「貸借対照表」の正しい位置へ記載します

※②の作業は、今後精算表を作成するときの共通作業です。

繰越商品は 貸借対照表の借方 へ 18.3万 +17.2万 -18.3万 =¥172,000

仕入は 損益計算書の借方 へ 159.4万 +18.3万 -17.2万 =¥1,605,000

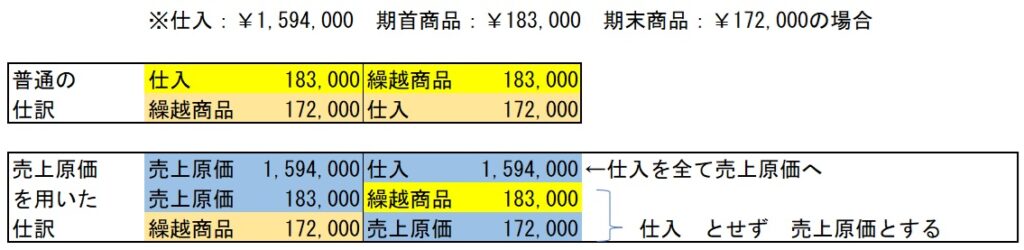

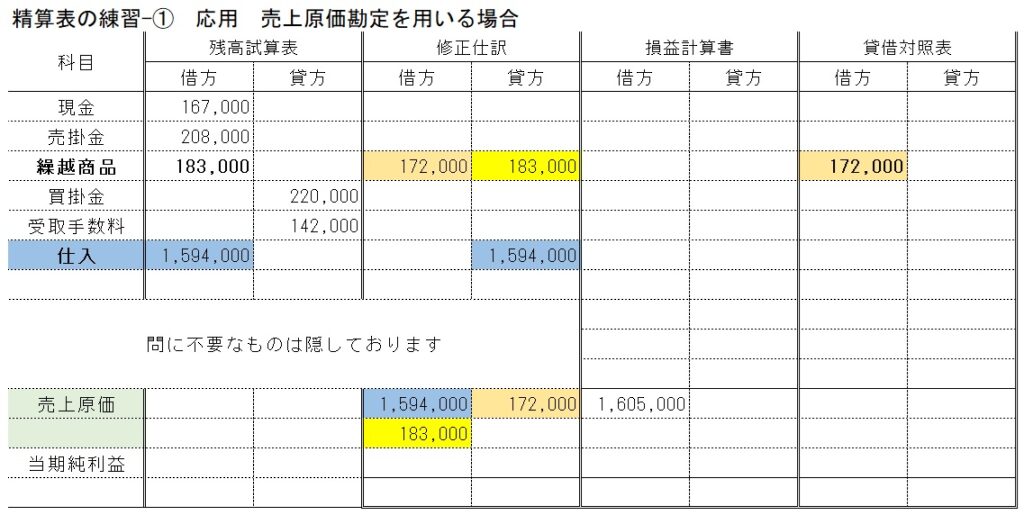

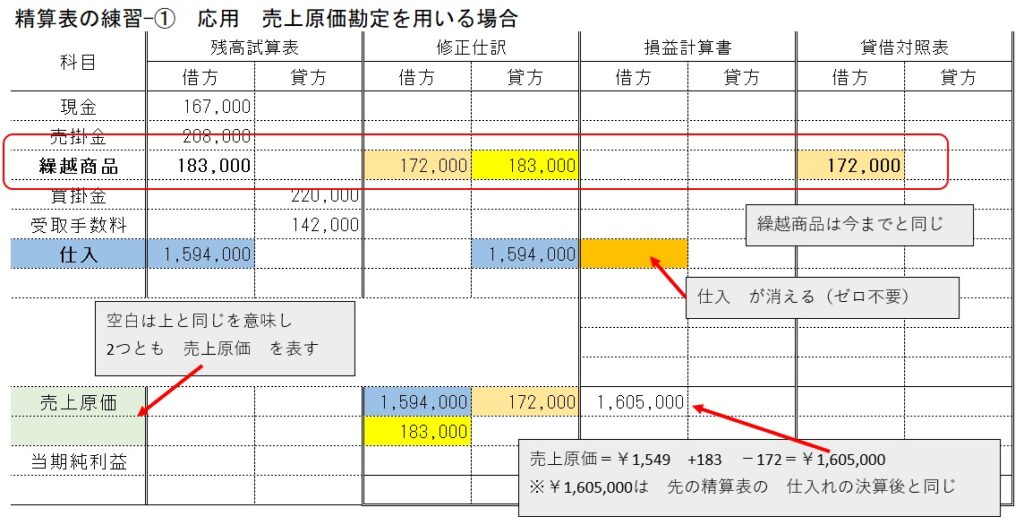

おまけ、(売上原価)勘定を用いる場合

ごくまれに(売上原価勘定)を用いた精算表もあります。基本的な考え方今までと同じですが

① 残高試算表の(仕入)をすべて(売上原価)へ振り替える

② 今までの 仕入/繰越商品 繰越商品/仕入 の仕訳の (仕入)のところを(売上原価)とする

ところが変更点です。

2027年度からは3級の範囲になります「売上原価対立法」(今は2級の範囲)

ここまででの仕訳は(期中取引で)

仕入時) 仕入 300,000 / 買掛金 300,000 (@¥300×1,000個とする)

売上時) 売掛金 315,000 / 売 上 315,000 (@¥450×700個とする)

で、上記仕訳は正しいのですが「結局いくら儲かった?」は不明です。

そこで決算整理(期首商品:なし・期末商品 @¥300×300個「1,000個仕入れて700個売れた」

決算) 仕入 ¥0 / 繰越商品 ¥0 (期首商品なしのため。説明用に書いています

繰越商品 90,000 / 仕入 90,000 (@¥300×300個)

が必要になります。こうすることによって(仕入)は

仕入時) 仕入 300,000 /

決算時) / 仕入 90,000 となるのでまとめると

仕入 210,000 /~~~

となるので 当期の売上原価は ¥210,000 と求められます。

実務では、当期売れ残り。ではなく 当月売れ残り¥**** として毎月大雑把な売上原価(と利益)を求めますが、いずれにせよ一仕事(ひと仕訳)が必要です。

そこで仕入れたときは(仕入「費用」)とせず(商品「資産」)としておき、売れた分をその場で(商品「資産」)→(売上原価「費用」)へ書き換える方法もあります(売上原価対立法)

上記の取引を(売上原価対立法)で書くと

仕入時) 商品 300,000 / 買掛金 300,000 (@¥300×1,000個とする)(仕入)としていない

売上時) 売掛金 315,000 / 売 上 315,000 (@¥450×700個とする)

売上原価 210,000 / 商 品 210,000 (@¥300×700個) (この仕訳を追加する)

と・(売上)の仕訳の下に「売上原価 / 商品」の仕訳を加えて(その場で売上原価を計上)します。

すると以下のような決算整理

決算) 仕入 ¥0 / 繰越商品 ¥0 (期首商品なしのため。説明用に書いています

繰越商品 90,000 / 仕入 90,000 (@¥300×300個)

は不要になります。

※ 今まで通りの(仕入/繰越商品)の方法も「仕入時は(商品)で売れたら(原価)へ」のどちらの方法でも 当期の売上原価は ¥210,000 と同額です(つまり儲けも同額)。

今回はここまでです、また次回よろしくお願いいたします。

簿記のお話 -11-② 決算(貸倒引当金) へ進む

簿記のお話 -11-ゼロ 決算(修正記入と現金過不足、当座預金の処理) へ戻る