日商3級で行う決算整理事項は以下の通りです。

(11-①からの続き)

①:売上原価の算定と繰越商品(売れ残りのこと)

②:貸倒引当金の見積もり ←今回はここ

③:(固定資産の)減価償却

④:費用・収益の見越し(みこし)・繰延(くりのべ)

⑤:当期純損益(利益か損失か)の計上

これらを必ず必ず行いますが、問題によっては、

⑥:消耗品費・切手・収入印紙など(で買ったものが余った場合)の処理 も行います

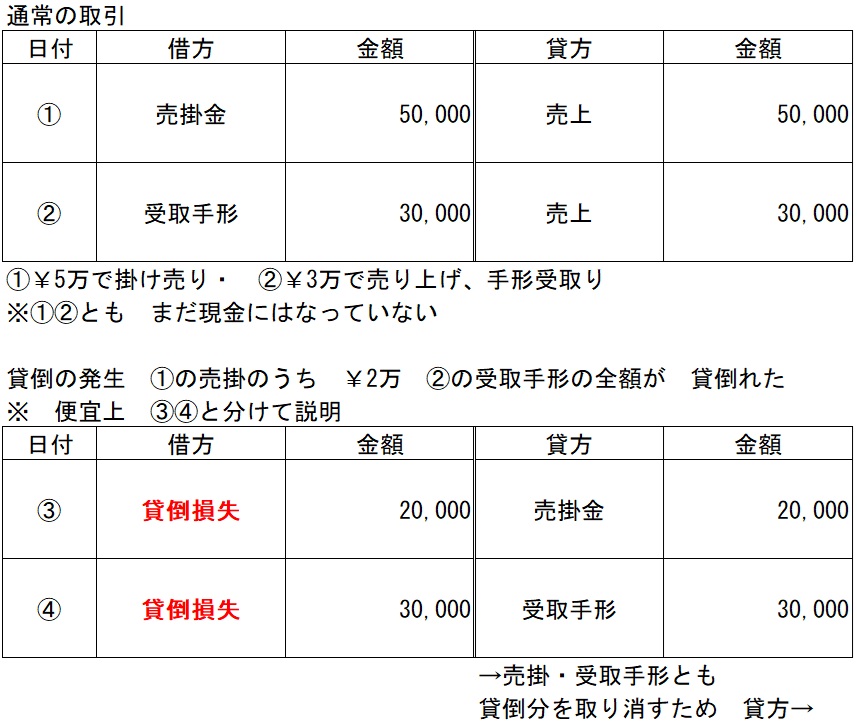

もらえるはずの代金がもらえない?「貸倒の発生:と言います」

売掛金や受取手形・電子記録債権 は「後でお金を払ってね」と後日入金の手段の一つですが、

得意先の倒産等により回収不能(もらえなくなる)こともあります「貸倒:かしだおれ」といいます。

期中であれば (貸倒損失:かしだおれそんしつ) という費用の勘定を用いて処理を行い

回収不能の 売掛金や受取手形・電子記録債権 を取り消す仕訳をします。

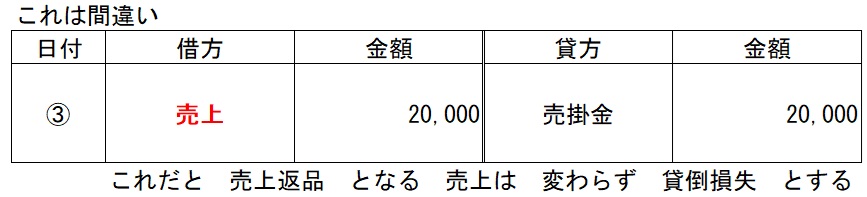

↑このような誤りはよく見られます「貸倒だから無くしてしまえ」は、半分正解ですが無くすのは(売掛。受取手形。電子記録債権)の「後からカネをもらうもの」を取り消します。

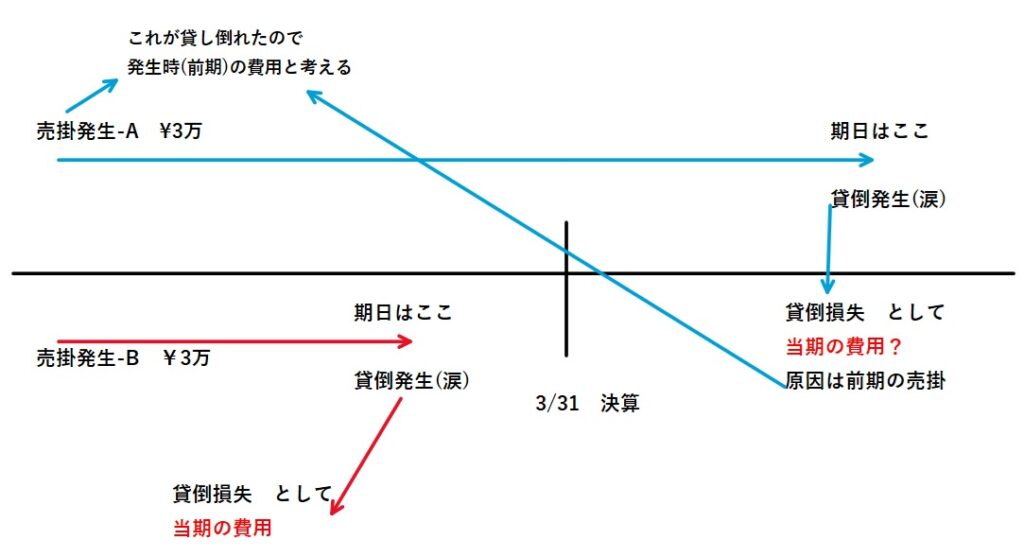

決算では 貸倒引当金 を見積もる

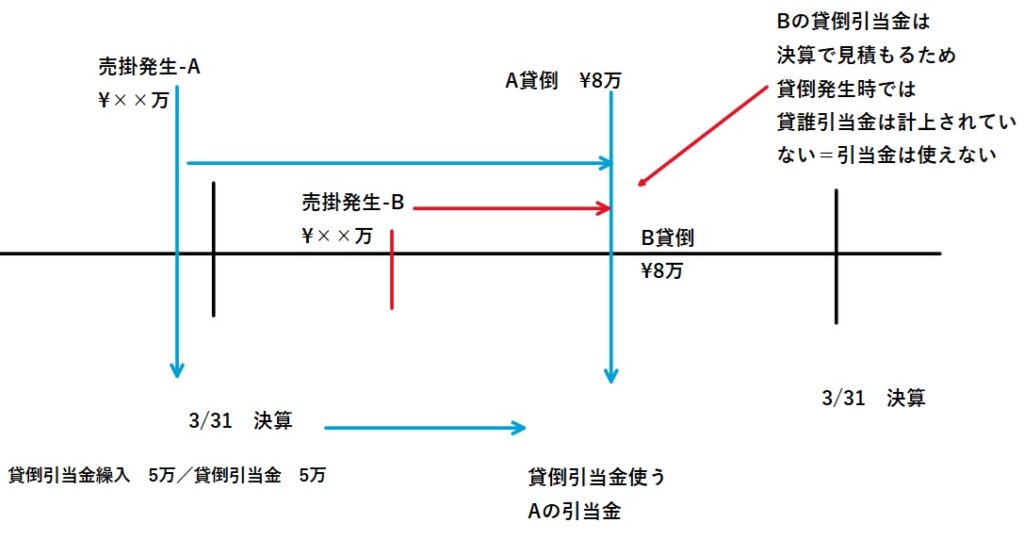

ところが 図のように 売掛金A・B(各¥3万)が発生したが、期日は Aは 翌期(来年)の回収

・Bは当期の回収で、両方とも期日に貸し倒れが発生したとします。

Bの場合は、当期発生の売掛が当期のうちにもらえなくなったので 貸倒損失 として 当期の費用として処理します、これは正しい処理となります。

ところが Aの場合だと、(原因)売掛の発生は当期、(結果)貸し倒れの発生は翌期で、 翌期の費用と計上すると 原因は去年・発生は今年?と 正しい会計処理とは言えなくなります。

とはいっても Aの売掛の時 来年期日だがどうせもらえないから 売掛と同時に 貸倒損失で費用計上しようとは考えません 「初めから回収できないとわかって売掛にすることはないですよね」

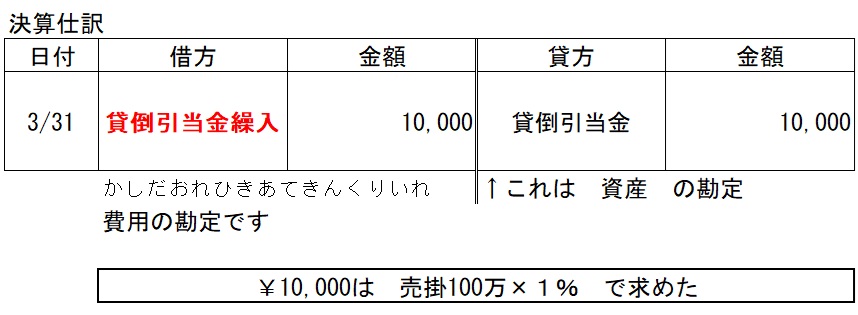

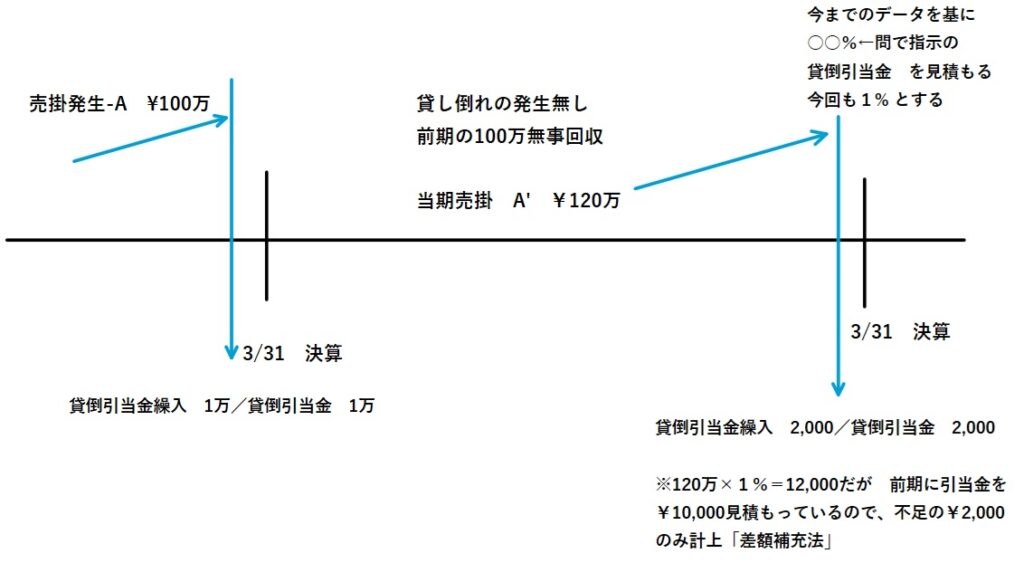

そこで決算時に「今これくらいの売掛金(と受取手形や電子記録債権)の残高があるが、今までのデータで 〇〇%位は貸し倒れているから、その分だけを当期の費用計上しておこう」と考え、以下のような仕訳を行います。「法人税法によりいろいろ細かく決められているようです」が、検定では2・3級とも 「〇〇%を見積もる」と指示されています。

※問では「売掛金の期末残高¥100万に対して 1%の貸倒引当金を 差額補充法 にて見積もる」のような言い回しで出題されています。

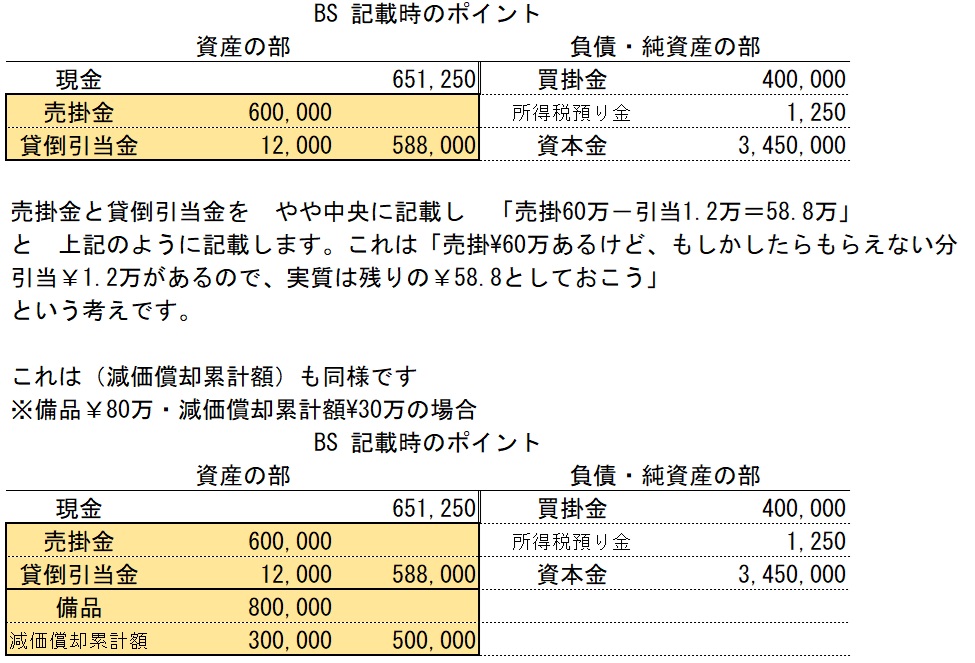

(貸倒引当金)も 8章固定資産で出てきた(減価償却累計額)と同様「評価勘定」でこの場合、多いほど資産「売上債権」をマイナスする勘定科目です。

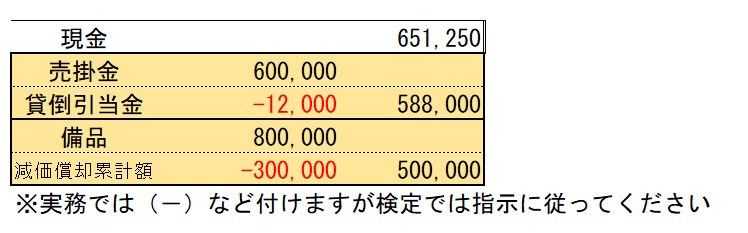

※ともに貸借対照表「BS」の資産の部分に表示され、実務ではマイナス(-)や△を付けますが、検定では指示に従ってください。

差額補充法について

上記の決算仕訳で 貸倒引当金 が ¥10,000 計上されました。これは資産のグループで、使わなければそのまま残ります、そして下の図のように 今度は売掛¥120万に対して1%=¥12,000の引当金が

見積もられました、ところが以前計上した貸倒引当金が¥10,000あるので、見積額に対して後¥2,000追加すればよい と考え その分だけ 以下のように仕訳を行います。

貸倒引当金繰入 2,000 / 貸倒引当金 2,000

実際の貸倒発生時の注意点

上記までの流れから 貸倒発生時に(貸倒引当金)が

・ない

・ある(2パターンあり)

・あるけど足りない(貸倒引当金:¥5万・貸倒額:¥8万)

(これも2パターンあり)

では各々仕訳が異なります。

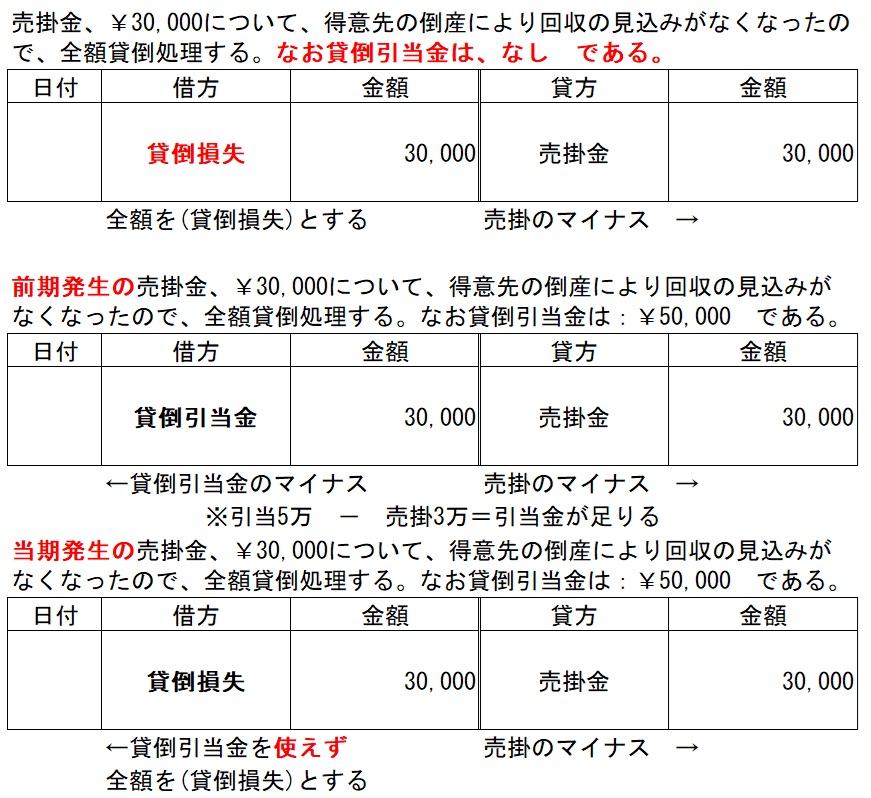

まず、1番目の仕訳は「貸倒引当金がない」場合です、この時は全額を(貸倒損失)で処理します、また文中に「当期発生」とか「前期発生」と指示がありませんが、そもそも(貸倒引当金)がないので、「いつ発生した」とあっても関係ないです。

ポイントは、2・3番目の「ともに貸倒引当金はあり、金額も足りている」場合ですが

2番目は原因となる売掛金は前期に発生のモノで、この場合は(貸倒引当金)で処理しますが

3番目の原因となる売掛金は当期に発生のモノで、この場合は(貸倒損失)とし、貸倒引当金の有無にかかわらず貸倒引当金は、使うことができません。

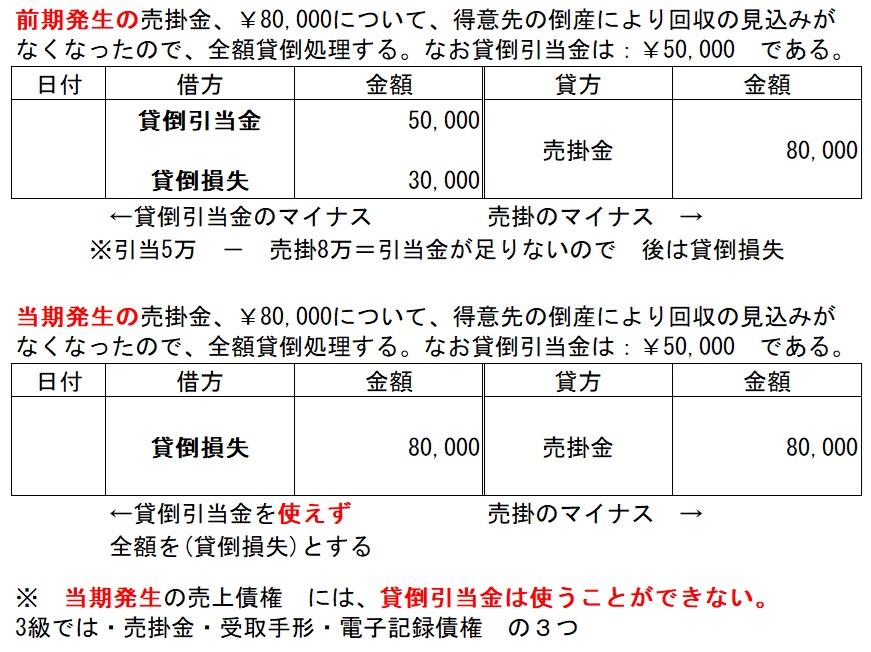

では・貸倒引当金は、あるけど足りない(貸倒引当金:¥5万・貸倒額:¥8万)(これも2パターンあり)は以下のようになります。

※金額が上の1.2の例と変更されていますのでご注意ください。

※(貸倒引当金)は、決算時の売上債権に対して計上するもので 当期発生分の売上債権には、(貸倒引当金)は計上されていない「帳簿にある引当金は前期の債権に対するもの」なので、

当期発生の売上債権の貸し倒れには、(貸倒引当金)は使うことができず、全額を(貸倒損失)とする。

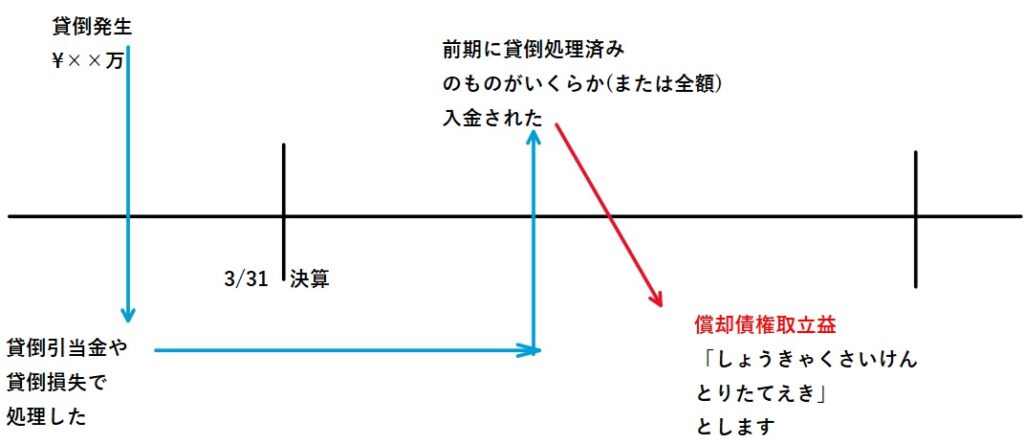

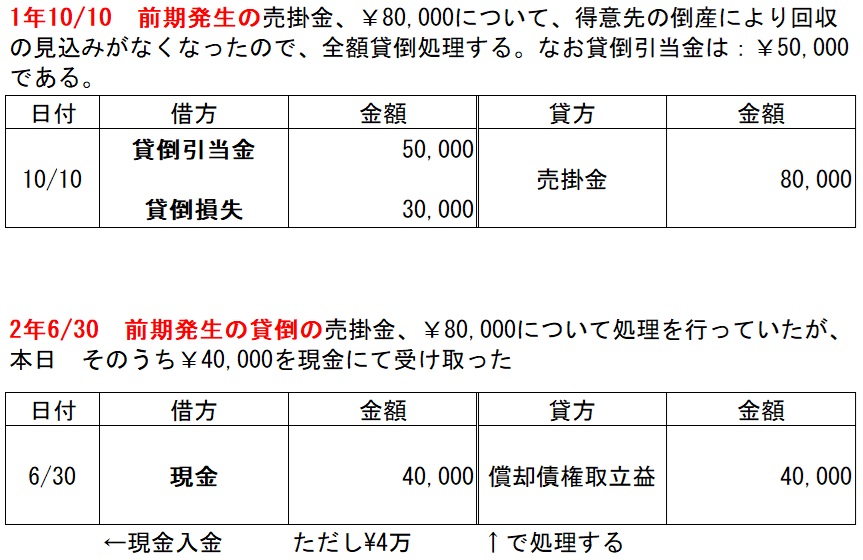

貸倒処理の応用

前期(または、さらに前)に貸倒処理したものの一部(または全部)が回収できた場合。

この場合は上の図にあるように期をまたいで貸し倒れを回収した場合は、(償却債権取立益)「しょうきゃくさいけんとりたてえき」という収益の勘定で処理します。くれぐれも(貸倒損失)(貸倒引当金)などの取り消しを行わないように注意してください。

※会計期間は 4/1~3/31 の1年間とします。

よくある誤りが 「現金 4万 / 売掛金 4万」←などですが、 売掛金のマイナスは前期に行われており、ここでやってしまうと2重記帳「同じ仕訳をだぶって記載・つまり間違い」となるので注意してください。

貸倒引当金の検定対策

検定「決算」では(貸倒引当金)の見積もりは必ず行います。パターンは先の(売上原価)と同様、貸借対照表:BS や 損益計算書:PL への記入、または 精算表 の作成です。

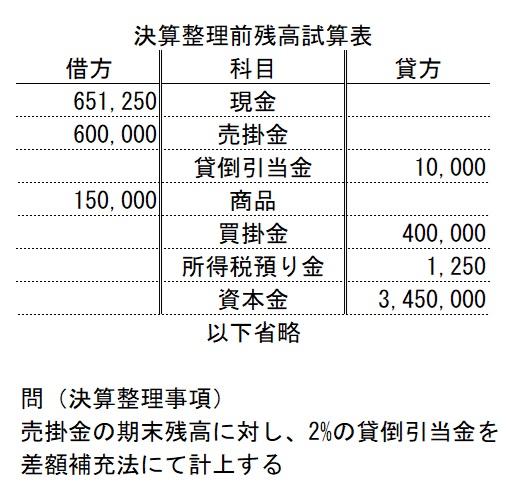

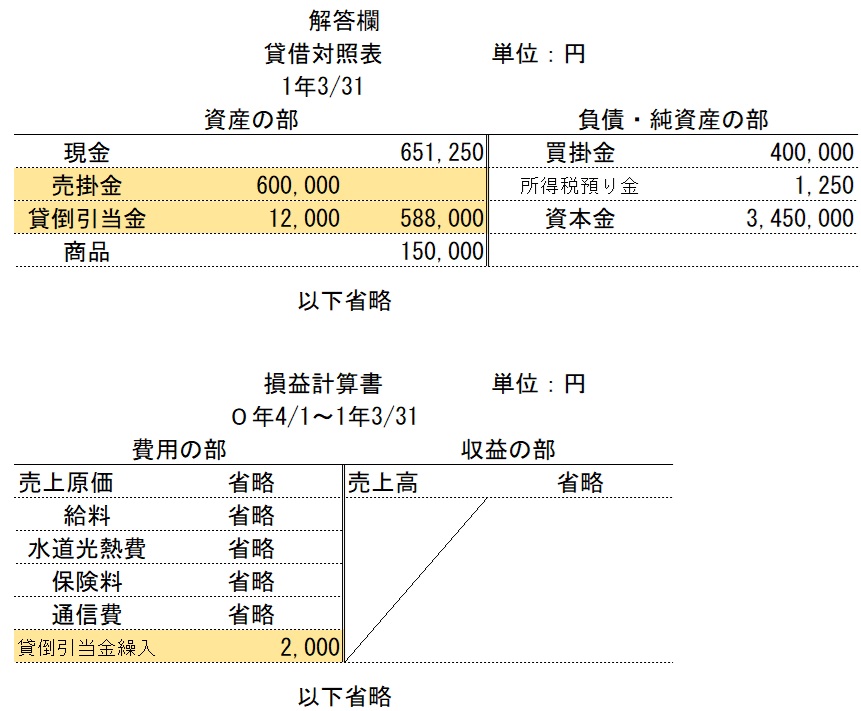

決算例題1(ただし、いきなり答えあり) ※会計期間は4/1~3/31 とする

以下の「決算前残高試算表」と「決算整理事項」に基づき、貸借対照表:BS 及び 損益計算書:PL の一部を作成しなさい。

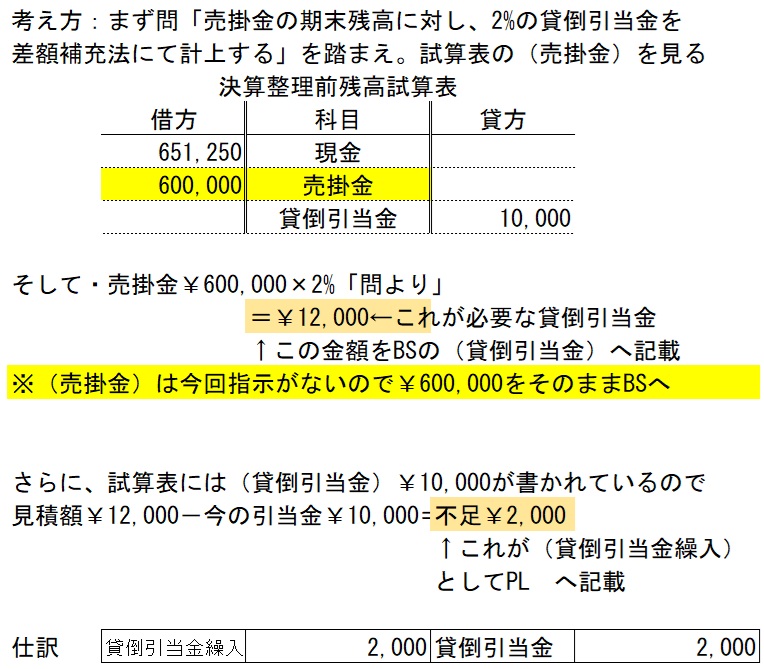

考え方と解答

決算書へはこう書きます ※塗りつぶし以外の箇所の金額は無視してください

決算作業を精算表で行う問題の場合。

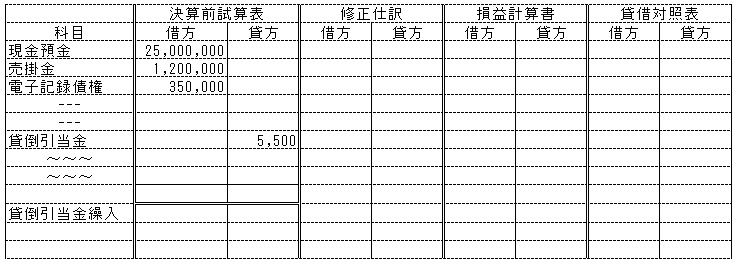

実際の問題では(第3問決算)次のような出題が多くみられます。

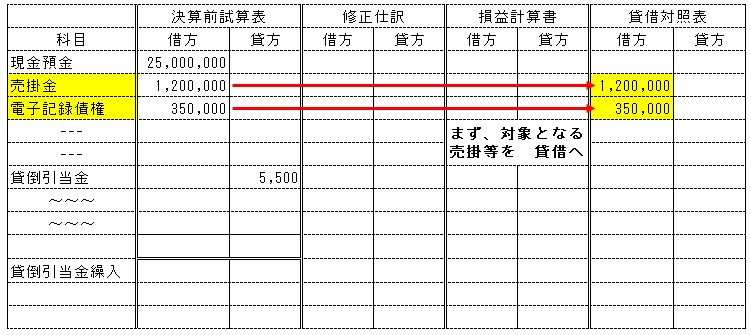

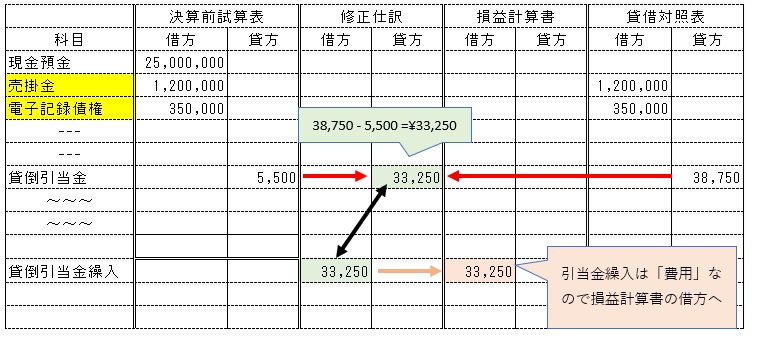

・売掛金と電子記録債権の期末残高に対し、差額補充法にて貸倒引当金を2.5%見積もる

とあり解答用紙は↓のような精算表の場合

考え方と解答への記入方法

・問より「売掛金と電子記録債権の期末残高に対し、差額補充法にて貸倒引当金を2.5%」とあるため

売掛+電子記録=¥155万 × 2.5%=¥38,750←これが貸倒引当金の見積額

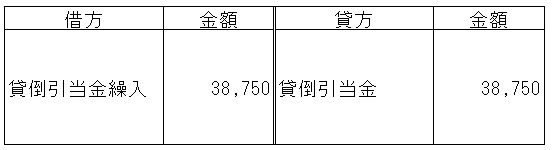

よくある誤り ↓の仕訳

なぜ誤りかというと、「決算前の試算表にすでに(貸倒引当金:¥5,500)が計上済みです。そこに上記の仕訳をしてしまうと(貸倒引当金:¥44,250「5,500+38,750」となってしまいます

大事なのは決算後の貸倒引当金を¥38,750にすることで、そのための不足分のみ 貸倒引当金繰入 を行います。

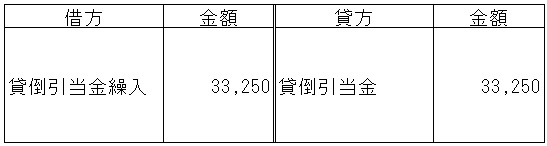

なので「貸倒引当金見積額:¥38,750」-「今ある引当金:¥5,500」=「引当金不足:¥33,250」となり、↓の仕訳となります。

そしてこれを解答用紙の精算表へは ↓のように記入します。「各ステップで紹介します」

↑ まずは対象となる 売上債権:今回は(売掛金・電子記録債権)の値を「貸借対照表」の借方へ移します。

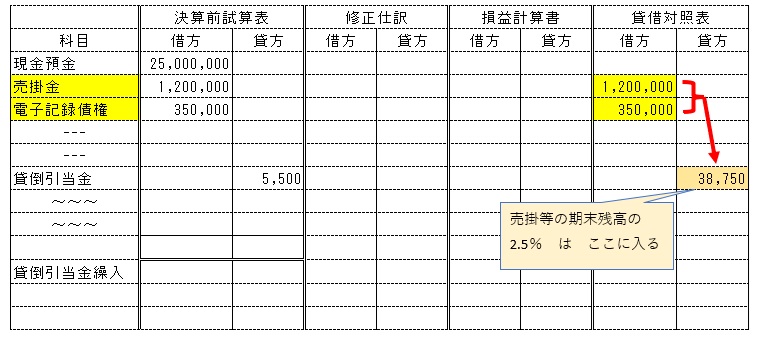

↓ そして書き写した 「貸借対照表」での(売掛金・電子記録債権)の値←これを期末残高という、に対し 問題で指示された(貸倒引当金2.5%) を記載します。「記載場所に注意:ここは体で覚える」

次に(貸倒引当金)見積額「貸借対照表の分:¥38,750」と「今ある分:¥5,500」の差額:¥33,250

を(貸倒引当金繰入 と 貸倒引当金)へ加算します

仕訳だと「上にも出ましたが」 (貸倒引当金繰入 33,250/貸倒引当金 33,250)となります

精算表へは ↓ のように記載します。

※最後に(貸倒引当金繰入:33,250)を 損益計算書の借方「費用の位置」へも書き写すことを忘れすにお願いします。

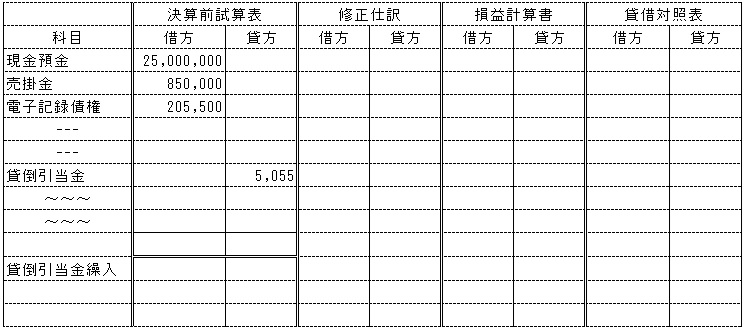

決算応用①

決算において次の2点の処理を行う(精算表へ記入・ついでに仕訳も記載)

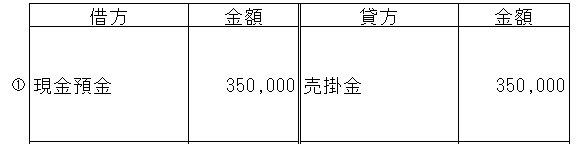

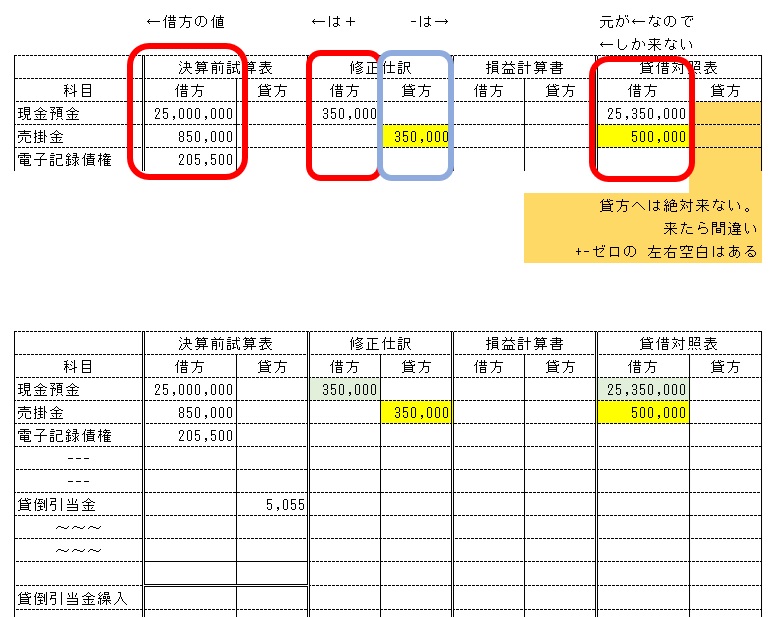

①決算にあたり整理をしていたところ(売掛金)のうち¥350,000が回収され、当社の普通預金口座(現金預金)へ振り込まれていたが、未記入であった。

②(売掛金・電子記録債権)の期末残高に対し、差額補充法にて(貸倒引当金)を1.0%見積もる

解答用紙

仕訳はこちら↓

解答の手順「考え方と注意点」

決算の問題は、原則問題は上から順に「出た順に」とくこと、そうしないと金額のずれが生じる

本問いのように「(売掛金)のうち¥350,000が回収され、当社の普通預金口座(現金預金)へ振り込まれ・・・」とあるのにそれを無視してしまうと 貸倒引当金の対象(売掛金)が回収されていることを無視することになる=答えが間違えになる。

まずは↓の仕訳を精算表へ書き込む。

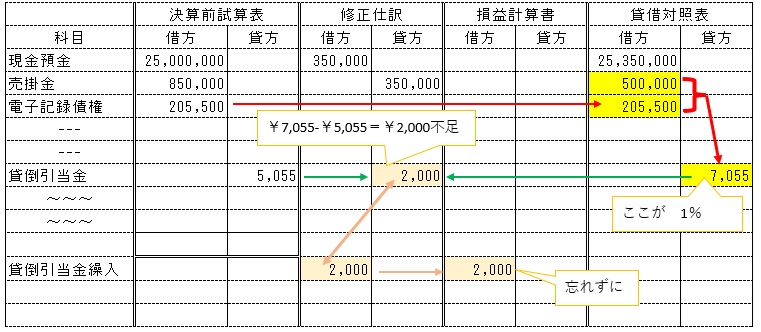

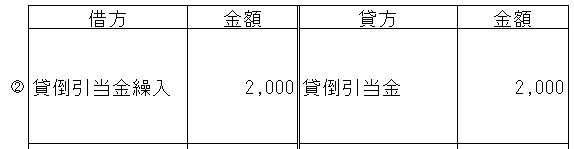

この①の処理で(売掛金)が¥85万→50万へ変わりました

引きつづき②の(売掛金・電子記録債権)の期末残高に対し、差額補充法にて(貸倒引当金)を1.0%見積もる処理に入ります。

今回はここまでです、また次回よろしくお願いいたします。

| 簿記のお話 -11-③ 減価償却(日商3級.27年度範囲を含む)へ進む | https://www.edjapan.blog/?p=2097 |

| 簿記のお話 -11-① 決算(売上原価)へ戻る | https://www.edjapan.blog/?p=1697 |

| 簿記3級の総合目次のページへ戻る | https://www.edjapan.blog/?p=613 |