今回は ③(固定資産の)減価償却です。

日商3級での決算整理事項

①:売上原価の算定と繰越商品(売れ残りのこと)

②:貸倒引当金の見積もり

③:(固定資産の)減価償却←8章で少し学習済み←今回はここ

④:費用・収益の見越し(みこし)・繰延(くりのべ)

⑤:当期純損益(利益か損失か)の計上

これらを必ず必ず行いますが、問題によっては、

⑥:消耗品費・切手・収入印紙など(で買ったものが余った場合)の処理

を行います。

モノは使えば価値が下がる

という考えが減価償却(げんかしょうきゃく)の考え方です。

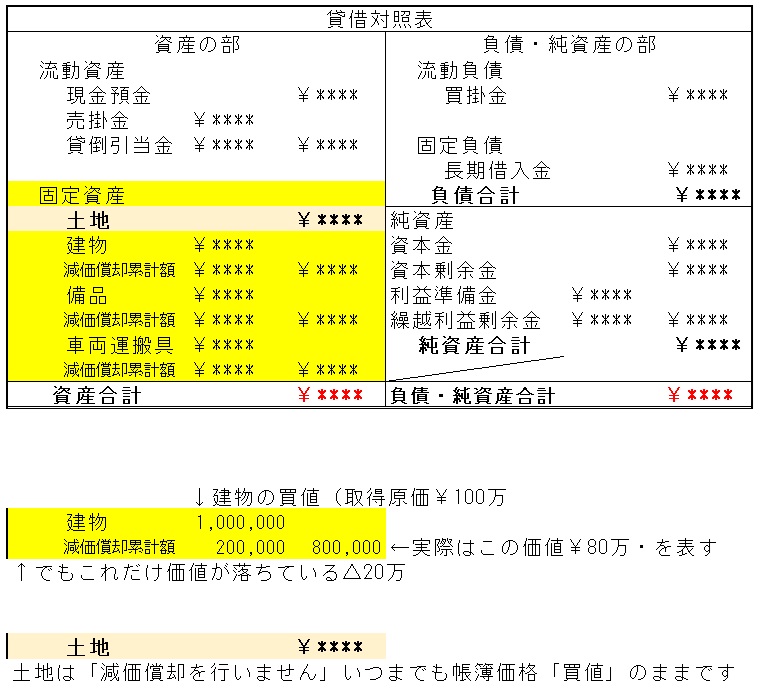

ここでいうモノとは「有形固定資産」に分類されるものです

※2級では「無形固定資産」も範囲になります。

↓の図(貸借対照表)には「無形固定資産」は記載していません。内容は3級と2級の間くらい

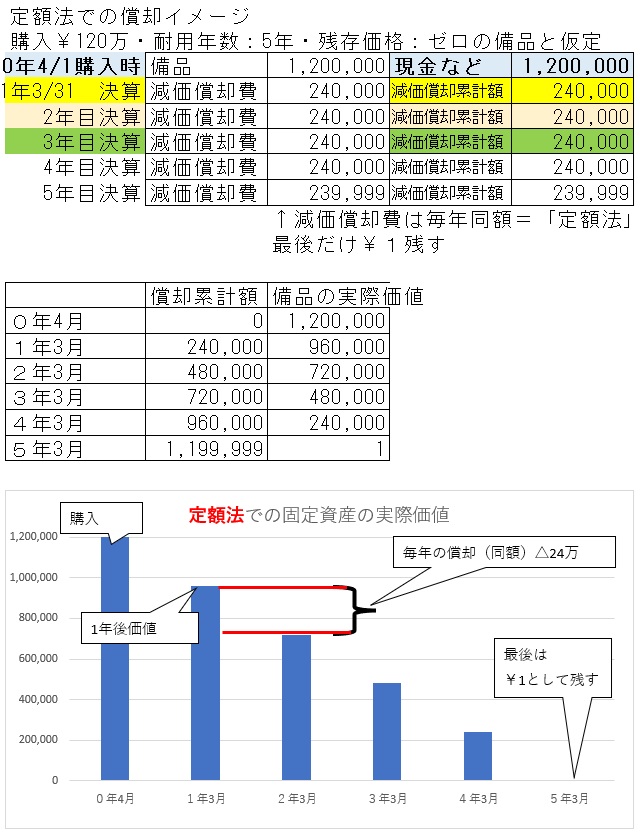

8章の復習・(定額法)での減価償却費の求め方

例)決算において、当期首に現金で¥1,200,000で購入した備品の減価償却を行う、「耐用年数:5年・残存価格:ゼロ・定額法で計上し、間接法で仕訳を行う。

使用する(かも)科目

備品・減価償却費・現金・減価償却累計額・未払金

↓ 回答欄、仕訳をお願いします。

定額法では

「残存価格:ゼロの場合」:買値「取得原価」÷耐用年数=¥*****/1年分の減価償却費

「残存価格:10%の場合」:買値「取得原価」×0.9÷耐用年数=¥*****/1年分の減価償却費

今回は残存ゼロなので 買値¥120万÷耐用年数 5年 =¥240,000/年 となり、仕訳と図にすると以下のようになります。

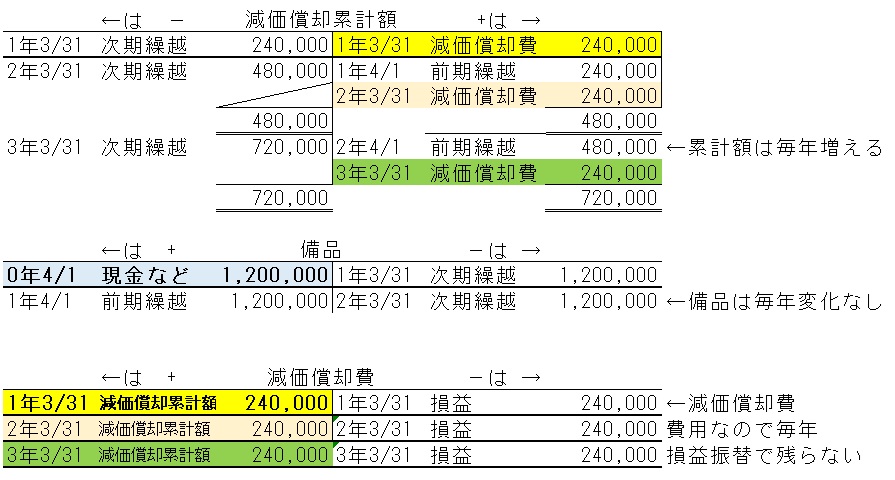

勘定記入だと

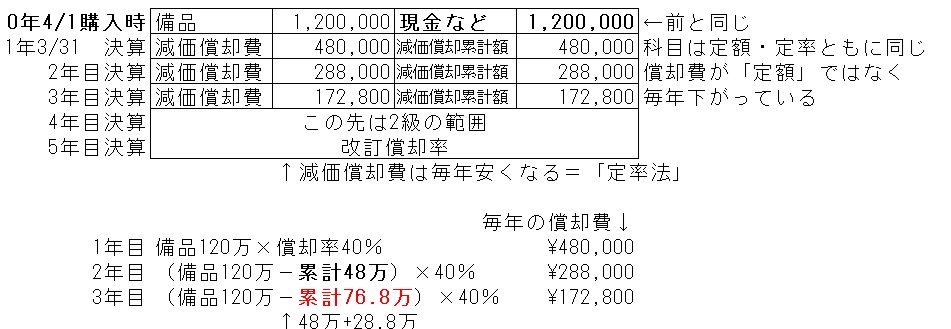

27年度(R9)からは日商3級で計算方法に「定率法」が加わります

「定額法」に対して「定率法」が2027年度より3級になります(今は2級のみ)、最大の特徴は、計算式が変わります。

定率法の計算式:(取得原価-前期までの減価償却累計額)←これを「未償却残高」と言います

未償却残高×償却率=当期の減価償却費

まとめると:(取得原価ー減価償却累計額)×償却率=当期償却費

となります

先の「当期首に現金で¥1,200,000で購入した備品の減価償却を行う、「耐用年数:5年・残存価格:ゼロ・定額法で計上」が定率法の問題であれば、このように変わります

「当期首に現金で¥1,200,000で購入した備品の減価償却を行う、「償却率:40%・定率法で計上」

「償却率:40%」と指示されます。

※2級では自分で償却率を求めたり、途中から償却率が変わったりとさらにめんどくさくなります。

では、定率法で仕訳をしてみます

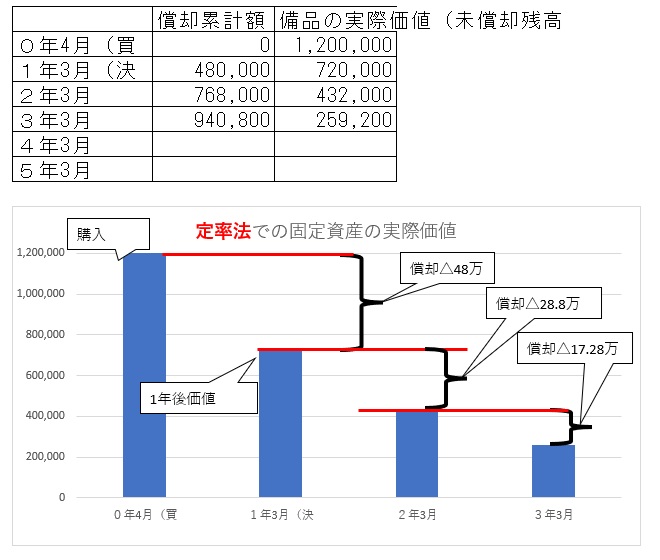

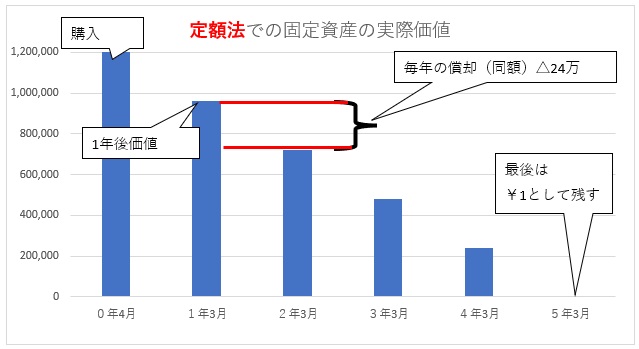

償却費(償却累計額)の毎年の推移のイメージ(5年のうち0~3年分ですので前の定額法のグラフとは大きさが異なります」

定率法(上)のグラフ・定額法(下のグラフ)それぞれの違いをご確認ください

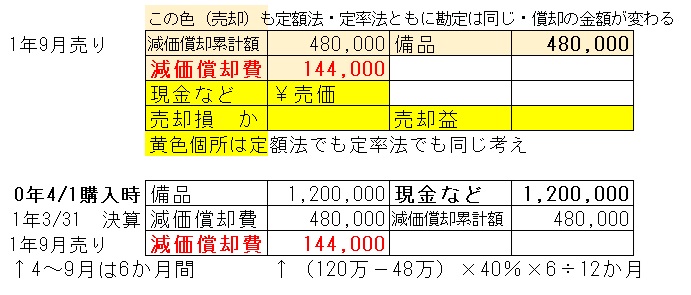

定率法の場合も、期中取得や期中売却「つまり1年間丸々は使っていない」時は、定率法同様「期首4/1を除いて」1日でも入れば1か月とし、月割で計算します。

例:0年4/1(期首)に¥120万で購入した備品を1年9月に売却した場合の仕訳の一部は↓こうなります。

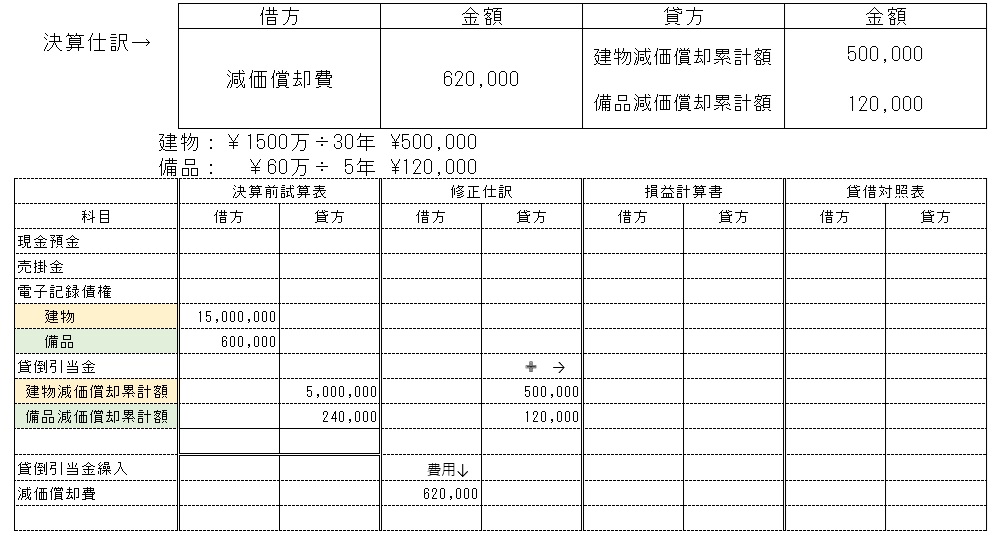

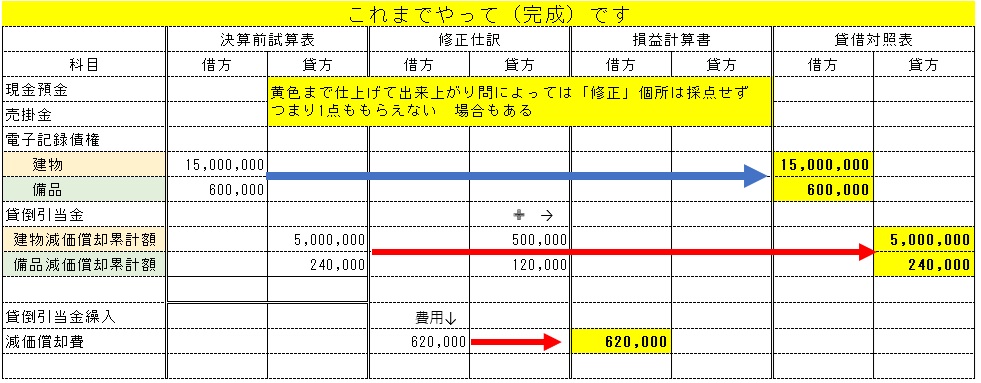

検定ではこんな感じでの出題(決算では絶対に減価償却は行います)

つまり出題確率は100%と思ってください

考え方と答え

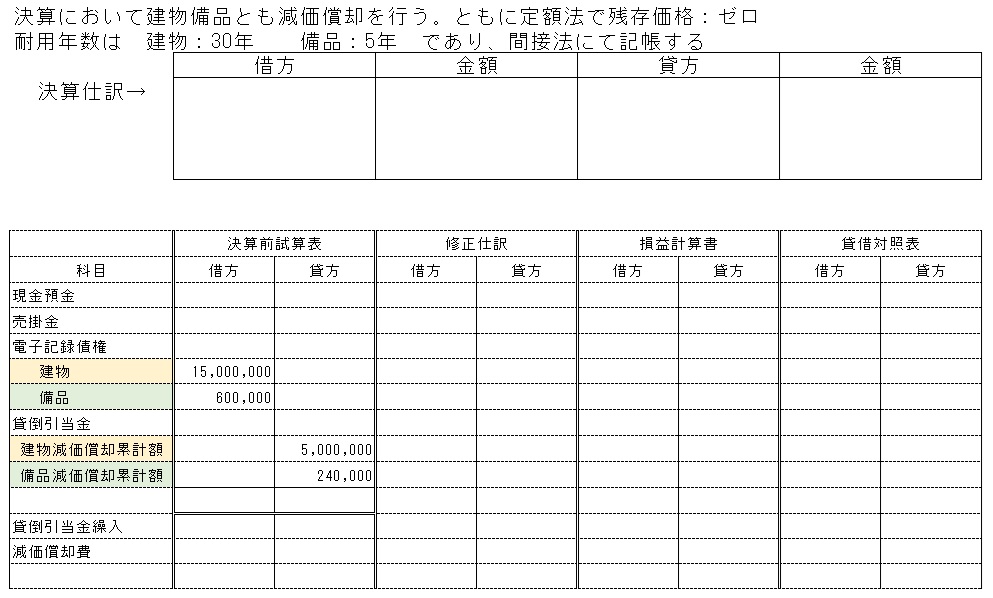

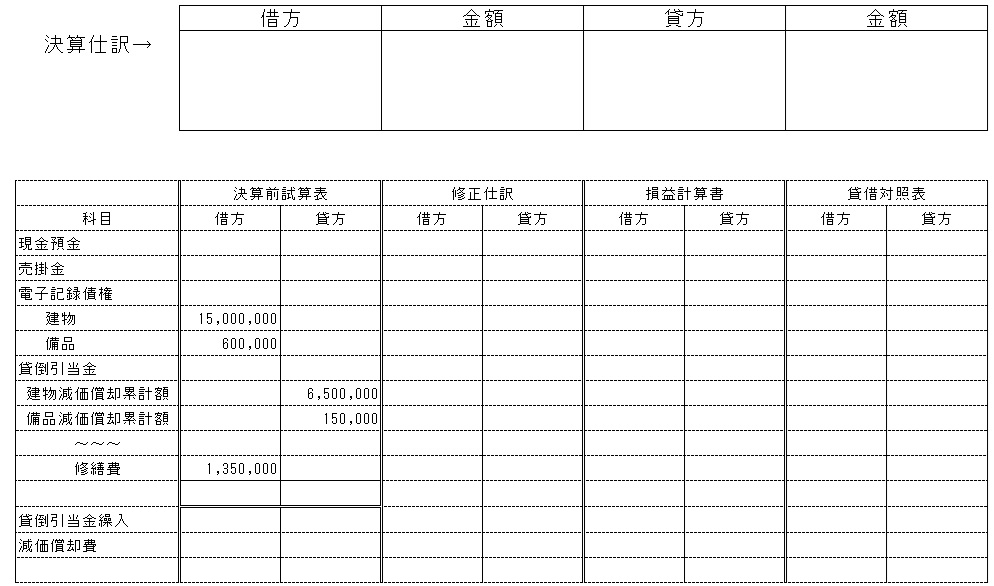

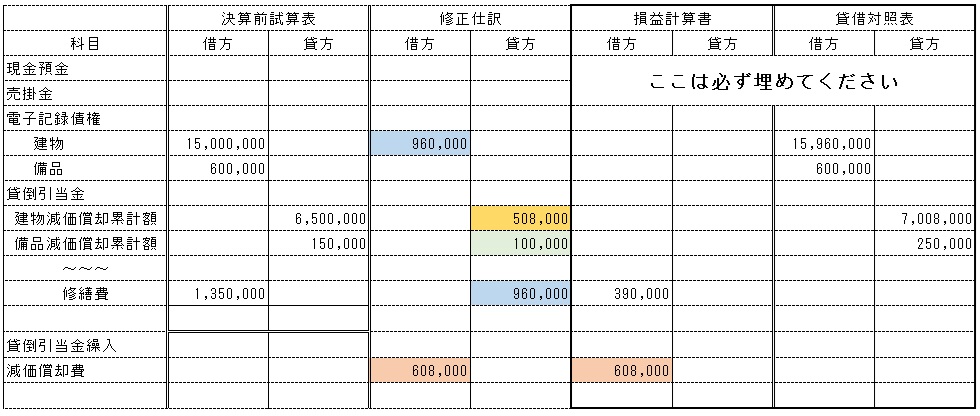

ちょいむず問題

決算 3/31 において建物および備品の減価償却を定額法にて行うが、調査したところ当期1/15に建物の補修と改修を行って全額を修繕費として計上していた「修繕費 1,200,000 / 現金 1,200,000」が、このうち¥960,000は、資本的支出とみなされたため建物勘定へ振り替えるとともに、他の建物同様に月割にて減価償却を行う。

条件:建物・耐用年数:30年・残存価格:ゼロ 備品・耐用年数:6年・残存価格:ゼロ

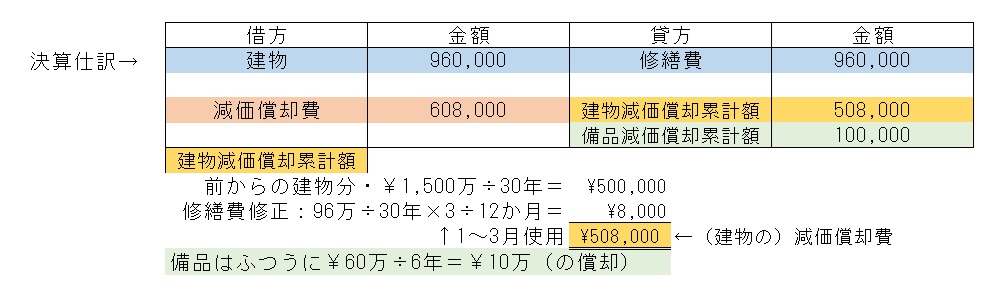

考え方と解答

このように、決算の時に「期中で購入していた」り「逆に期中で売却して仕訳していなかった」などは普通に出題されますので落ち着いて問題の出題順とおりに解きましょう。(前の章の貸倒引当金も同様です)

本回では(定率法)の詳しい問題は出しません「まだ早いから」ので、決算時における減価償却は、ここまでにします。

| 簿記のお話 -11-② 決算(貸倒引当金)へ戻る | https://www.edjapan.blog/?p=1998 |

| 簿記3級の総合目次のページへ戻る | https://www.edjapan.blog/?p=613 |